4.2. Анализ использования рабочего времени

Анализ использования рабочего времени позволяет дать оценку рациональному использованию трудовых ресурсов, а также условиям выполнения плана по труду. От рационального использования рабочего времени зависит эффективность работы предприятия и выполнение технико-экономических показателей.

Основными показателями рабочего времени являются:

среднее количество дней, отработанное одним рабочим:

средняя продолжительность рабочего дня:

среднее количество часов, отработанное одним рабочим за год:

где

– трудозатраты в человеко-днях;

– трудозатраты в человеко-днях; – трудозатраты в человеко-часах;

– трудозатраты в человеко-часах;

– среднесписочная численность рабочих.

– среднесписочная численность рабочих.

Таблица 22. Исходные данные для анализа использования рабочего времени

|

Показатель |

По базе |

По отчету |

Абсолютное отклонение |

|

Среднее количество дней, отработанное одним рабочим |

248 |

240 |

- 8 |

|

Среднесписочная численность рабочих, чел. |

231 |

268 |

+ 37 |

|

Средняя продолжительность смены, час. |

8 |

8 |

- |

Трудозатраты в человеко-днях можно найти исходя из известного значения среднего количества дней, отработанное одним рабочим:

Предполагаемая средняя продолжительность рабочего дня – 8 часов. Отсюда можно найти трудозатраты в человеко-часах:

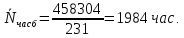

Среднее количество часов, отработанное одним рабочим за год:

Полученные данные сведены в таблицу:

Таблица 23. Анализ трудозатрат.

|

Показатель |

По базе |

По отчету |

Абсолютное отклонение |

|

Трудозатраты в человеко-днях |

57288 |

64320 |

7032 |

|

Трудозатраты в человеко-часах |

458304 |

514560 |

56256 |

|

Среднее количество часов, отработанное одним рабочим за год |

1984 |

1920 |

-64 |

Трудозатраты в человеко-днях в отчетном периоде составили 64 320 чел-дней, что на 7 032 чел-дней больше по сравнению с предыдущим периодом. Трудозатраты в человеко-часах также увеличились на 56 256 чел-часов и составили 514 560 чел-часов. Увеличение трудозатрат связано с увеличением численности рабочих на 37 человек. Среднее количество часов, отработанное одним рабочим за год, снизилось на 64 часа и составило 1 920 часов, что связано с уменьшением среднего количества дней, отработанное одним рабочим на 8 дней.

4.3. Факторный анализ производительности труда

Производительность труда является одним из важнейших качественных показателей работы организации, выражением эффективности затрат труда. От уровня производительности труда зависят темпы развития производства, увеличение заработной платы и доходов, размеры снижения себестоимости продукции. Производительность труда характеризуется объемом производства товаров (выполненных работ), произведенным одним работником в единицу времени.

Для анализа труда чаще всего используются показатели годовой выработки на одного работающего промышленно-производственного персонала и годовой выработки на одного рабочего, которые отображены в таблице 24.

Таблица 24. Средняя выработка на одного рабочего.

|

Показатели |

По базе |

По отчету |

Абсолютный прирост |

Темп роста, % |

|

Товарная продукция, тыс.руб |

350736 |

422699 |

71963 |

120,51 |

|

Численность промышленно-производственного персонала, чел. |

260 |

294 |

34 |

113,07 |

|

В том числе рабочих |

231 |

268 |

37 |

116,01 |

|

Удельный вес рабочих |

0,89 |

0,91 |

0,02 |

102,25 |

|

Среднее количество дней, отработанных одним рабочим за год |

248 |

240 |

-8 |

96,77 |

|

Среднегодовая выработка на одного рабочего, тыс.руб/чел |

1518,34 |

1577,24 |

58,90 |

103,88 |

|

Среднедневная выработка на одного рабочего, тыс.руб/чел |

6,12 |

6,57 |

0,45 |

107,34 |

|

Среднегодовая выработка на одного работающего, тыс.руб/чел |

1348,98 |

1437,75 |

88,77 |

106,58 |

|

Изменение среднегодовой выработки одного работающего промышленно-производственного персонала под влиянием: |

| |||

|

- удельного веса рабочих |

30,36 тыс.руб/чел | |||

|

- среднего числа дней, отработанного одним рабочим |

- 44,56 тыс.руб/чел | |||

|

- среднедневной выработки одного рабочего |

98,28 тыс.руб/чел | |||

Среднегодовая выработка на одного рабочего в отчетном периоде составила 1577,24 тыс.руб/чел, что на 3,88% или 58,9 тыс.руб/чел больше по сравнению с предыдущим. Среднедневная выработка в свою очередь составила 6,57 тыс.руб/чел. Прирост составил 0,45 тыс.руб/чел или 7,34%.

Среднегодовая выработка на одного работающего в отчетном периоде увеличилась на 6,58%, т.е. на 88,77 тыс.руб/чел и составила 1437,75 тыс.руб/чел.

Среднее количество дней, отработанных одним рабочим в отчетном периоде на 8 дней меньше, чем в предыдущим и имеет значение равное 240.

Факторный анализ производительности труда с использованием трехфакторной модели методом полных чисел выглядит следующим образом:

где

– удельный вес рабочих, в долях;

– удельный вес рабочих, в долях; – среднее количество дней, отработанных

одним рабочим за год;

– среднее количество дней, отработанных

одним рабочим за год; – среднедневная выработка на одного

рабочего.

– среднедневная выработка на одного

рабочего.

Значительное влияние на увеличение среднегодовой выработки оказало увеличение среднедневной выработки на одного рабочего на 0,45 тыс.руб/чел. За счет этого фактора среднегодовая выработка увеличилась на 98,28 тыс.руб/чел. Также положительное влияние оказало увеличение удельного веса рабочих в общей численности работающих на 2,25%, за счет чего произошло увеличение среднегодовой выработки на 30,36 тыс.руб/чел. Отрицательное влияние на увеличение среднегодовой выработки оказал такой фактор, как снижение среднего количества дней, отработанных одним рабочим на 8 дней. За счет этого среднегодовая выработка снизилась на 44,56 тыс.руб/чел.

Показатели среднегодовой выработки и зарплатоотдачи оказывают значительное влияние на изменение товарной продукции. Исходные данные для анализа влияния факторов приведены в таблице 25.

Таблица 25. Прирост товарной продукции за счет производительности труда и зарплатоотдачи

|

Показатели |

По базе |

По отчету |

|

ТП, тыс.руб |

350736 |

422699 |

|

Среднегодовая выработка на одного работающего ППП, чел |

1348,98 |

1437,75 |

|

Численность ППП, чел |

260 |

294 |

|

ФЗП, тыс.руб |

42753 |

47142 |

|

ЗО, руб/руб |

8,20 |

8,97 |

|

Прирост товарной продукции, тыс.руб, в том числе: |

| |

|

- за счет изменения производительности труда |

21521,08 | |

|

- за счет зарплатоотдачи |

31540,948 | |

Зарплатоотдача в отчетном периоде равна 8,27 руб/руб, это означает, что на 1 рубль затрат на оплату труда приходится 8,27 рублей товарной продукции. Что на 67 копеек больше, чем в предыдущем периоде.

где

– значение товарной продукции по отчету;

– значение товарной продукции по отчету; -

среднегодовая выработка на одного

работающего ППП по базе;

-

среднегодовая выработка на одного

работающего ППП по базе; – отчетное значение численности

промышленно-производственного персонала;

– отчетное значение численности

промышленно-производственного персонала; – значение зарплатоотдачи по базе;

– значение зарплатоотдачи по базе; – величина фонда заработной платы по

отчету.

– величина фонда заработной платы по

отчету.

Значительное влияние на изменение товарной продукции оказало влияние изменение зарплатоотдачи на 0,77, что привело к увеличение товарной продукции на 36134,6 тыс.руб. Не маловажную роль сыграло изменение производительности труда в целом по предприятию на 88,77 тыс.руб/чел. За счет изменения этого фактора товарная продукция увеличилась на 26098,88 тыс.руб.

Производительность труда целесообразно рассматривать не только в целом по предприятию, но и по отдельным категориям, а именно по заготовительному и перерабатывающему производствам, производительность труда в разрезе которых оказывает влияние на изменение среднегодовой выработки. Также на производительность труда в разрезе производств влияют структурные сдвиги. Данные для оценки влияния приведены в таблице 26.

Таблица 26. Влияние на изменение среднегодовой выработки структурных сдвигов и производительности труда в разрезе производств

|

Производство |

По базе |

По отчету | ||||

|

Рабочие, чел |

ПТ, тыс. руб/чел |

ТП, тыс. руб |

Рабочие, чел |

ПТ, тыс. руб/чел |

ТП, тыс. руб | |

|

Заготовительное |

123 |

2794,439 |

343716 |

140 |

2786,45 |

390103 |

|

Перерабатывающее |

108 |

171,593 |

18532,062 |

128 |

237,025 |

30339,234 |

|

Итого |

231 |

1568,173 |

362248,062 |

268 |

1568,814 |

420442,234 |

Величина абсолютного прироста производительности за счет структурных сдвигов в численности персонала и увеличение производительности труда по категориям рабочих определяется по формуле:

Исходя из расчетов, можно предположить, что практически одинаковое влияние оказали на абсолютный прирост производительности труда факторы увеличение производительности труда по каждой категории рабочих и структурные сдвиги в численности.

Для расширенного воспроизводства, получения необходимой прибыли и рентабельности необходимо, чтобы темпы роста производительности труда опережали темп роста его оплаты. Если этот принцип не соблюдается, то происходит перерасход фонда зарплаты, повышение себестоимости продукции и, соответственно, уменьшение суммы прибыли. Сравнительный анализ динамки среднегодовой заработной платы и производительности труда приведен в таблице 27.

Таблица 27. Показатели динамики среднегодовой заработной платы и производительности труда

|

Показатели |

По базе |

По отчету |

Абсолютный прирост |

Темп роста, % |

|

Рабочие: | ||||

|

ПТ, тыс.руб/чел |

1407,71 |

1455,61 |

47,9 |

103,4 |

|

Среднегодовая заработная плата, тыс.руб/чел |

131,004 |

132,731 |

1,727 |

101,32 |

|

Коэффициент опережения |

1,021 | |||

|

В целом по предприятию: | ||||

|

ПТ, тыс.руб/чел |

1253,68 |

1325,68 |

72 |

105,74 |

|

Среднегодовая заработная плата, тыс.руб/чел |

13,703 |

13,362 |

- 0,34 |

97,51 |

|

Коэффициент опережения |

1,084 | |||

Значения коэффициентов опережения по категории рабочих и по предприятию в целом показывают, что рост заработной платы практически пропорционален росту производительности труда.