5.5. Анализ безубыточного объема

Безубыточный (критический) объем производства – такой объем, при котором у предприятия нет ни прибыли, ни убытка.

В стоимостном выражении безубыточный объем или безубыточная выручка рассчитывается по формуле:

где

– частное от деления величины

маржинального дохода (МД) на размер

выручки.

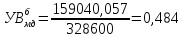

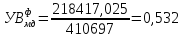

– частное от деления величины

маржинального дохода (МД) на размер

выручки.

Маржинальный доход – часть выручки, оставшейся в распоряжении предприятия после покрытия общей величины условно-переменных затрат.

Маржинальный доход в отчетном периоде составил 218 417,025 тыс.руб, что 59 376,968 тыс.руб больше по сравнению с предыдущим периодом.

Удельный вес маржинального дохода в выручке составил 0,532.

Объем или пороговая выручка, при котором у предприятия нет ни прибыли, ни убытка в отчетном периоде составил 37 041 тыс.руб, что на 1 425,35 тыс.руб или 3,71% меньше, чем в предыдущим периоде.

5.6. Анализ запаса финансовой прочности

Запас финансовой прочности — показатель финансовой устойчивости предприятия, разность между фактическим объемом выпуска и объемом выпуска в точке безубыточности. Эта величина показывает, на сколько процентов может снизиться объем продаж, чтобы предприятию удалось избежать убытка или насколько далеко предприятие от точки безубыточности. Другими словами, расчет запаса финансовой прочности позволяет оценить возможности дополнительного снижения выручки от реализации продукции в границах точки безубыточности.

В отчетном периоде запас финансовой прочности составил 373 655,76 тыс.руб, что на 83 522,35 тыс.руб больше, чем в предыдущем периоде.

В отчетном периоде себестоимость продукции составила 211 987,92 тысячи рублей. За отчетный период она увеличилась на 12,65%. В наибольшей мере произошло увеличение материальных затрат на 16 113 тысячи рублей. Амортизационные отчисления увеличились в 1,5 раза.

Условно-переменные расходы составили 192 279,975 тысячи рублей в отчетном периоде, что выше на 13,39% по сравнению с предыдущим периодом. Их доля заметно выше, чем условно-постоянных. Условно-постоянные расходы в отчетном периоде составили 19 705,945 тысячи рублей. Наибольшую часть из них составляют расходы на заработную плату служащих, а именно 58%.

Увеличение объема производства привело к снижению себестоимости на 104 786,831 тысячи рублей. Наименьшее влияние на увеличение себестоимости оказал фактор условно-переменных затрат.

Затраты на рубль произведенной продукции в отчетном периоде составляют 50 копеек, что на 3 копейки меньше, чем в предыдущем периоде. Отрицательное влияние оказал фактор переменных-затрат.

Материалоемкость в отчетном периоде снизилась до 0,34 рубля. Материалоотдача соответственно увеличилась до 2,90 рубля, что связано с увеличением выручки от реализации.

Объем или пороговая выручка, при котором у предприятия нет ни прибыли, ни убытка в отчетном периоде составил 37 041 тысяч рублей. Запас финансовой прочности составил 373 655,76 тысяч рублей.

6. Анализ прибыли и рентабельности.

В условиях рыночной экономики прибыль является основным показателем оценки хозяйственной деятельности предприятий, так как в ней аккумулируются все доходы, расходы, потери, обобщаются результаты хозяйствования. По прибыли можно определить рентабельность и изучить эффективность функционирования предприятий. Прибыль является одним из источников стимулирования труда, производственного и социального развития предприятия, роста его имущества, собственного капитала и др. Чем больше величина прибыли и выше уровень рентабельности, тем эффективнее функционирует предприятие, тем устойчивее его финансовое состояние.

Показатели прибыли отображены в таблице 34.

Таблица 34. Анализ прибыли.

|

Показатель |

По базе |

По отчету |

Темп роста, % |

Абсолютное отклонение |

Влияние на прибыль |

|

Выручка от реализации, тыс.руб |

328600 |

410697 |

124,98 |

82097 |

+ 82097 |

|

Себестоимость, тыс.руб |

188177,78 |

211987,92 |

112,65 |

23810,14 |

- 23810,14 |

|

Прибыль от продаж, тыс.руб |

140422,22 |

198709,08 |

141,51 |

58286,86 |

58286,86 |

|

Прочие доходы, тыс.руб |

7913 |

1542 |

19,49 |

-6371 |

- 6371 |

|

Прочие расходы, тыс.руб |

11719 |

5433 |

46,36 |

-6286 |

+ 6286 |

|

Прибыль до налогообложения, тыс.руб |

136616,22 |

194818,08 |

142,60 |

58201,86 |

58201,86 |

|

Налог на прибыль, тыс.руб |

27323,24 |

38963,61 |

142,60 |

11640,37 |

- 11640,37 |

|

Чистая прибыль, тыс.руб |

109292,98 |

155854,47 |

142,60 |

46561,49 |

46561,49 |

В отчетном периоде выручка от реализации увеличилась на 82 097 тыс.руб, что на 24,98% больше, чем в предыдущем периоде. Себестоимость также увеличилась на 23 810,14 тыс.руб, что составило 12,65%. Не смотря на увеличение себестоимости у предприятия имеется прибыль в размере 58286,86 тыс.руб, что на 41,51% выше по сравнению с предыдущим периодом. Прочие доходы составили 1 542 тыс.руб в отчетном периоде, что на 6 371 тыс.руб или 80,51% ниже, чем в предыдущем. Прочие расходы также снизились на 6 286 тыс.руб, что составило 53,64%. Прибыль до уплаты налогов в отчетном периоде составила 194 818,08 тыс.руб. Произошло увеличение на 58 201,86 тыс.руб, то есть на 42,6%. Налог на прибыль составил 38963,61 тыс.руб, что на 11 640,37 тыс.руб или на 42,6% выше, чем в предыдущем. Чистая прибыль предприятия составила 155 854,47 тыс.руб. Прирост составил 46 561,49 тыс.руб или 42,6%.

Наибольшее положительное влияние на чистую прибыль оказал фактор увеличения выручки от продаж. За счет него прибыль увеличилась на 82 097 тыс.руб. Наименьшее положительное влияние на прирост прибыли после уплаты налогов оказало увеличение прочих расходов на 6 286 тыс.руб. Наибольшее отрицательное влияние оказало увеличение себестоимости, что уменьшило прибыль на 23 810,14 тыс.руб. Наименьшее влияние оказало снижение прочих доходов, уменьшив прибыль на 6 371 тыс.руб.