2.1. Анализ структуры и динамики стоимости продукции

Анализ стоимости всего объема продукции в целом, а также в разрезе отдельных видов продукции представлен в таблице 3.

Таблица 4. Структура и динамика стоимости продукции

|

Вид продукции |

Стоимость, тыс.руб |

Абсолютное отклонение |

Темп роста, % |

Участие в общем приросте, % | ||||||

|

По базе |

Уд. вес |

По отчету |

Уд. вес | |||||||

|

Сырье вида А |

306349 |

0,873 |

370540 |

0,877 |

64191 |

120,95 |

18,30 | |||

|

Сырье вида В |

17412 |

0,050 |

17399 |

0,041 |

-13 |

99,92 |

0,00 | |||

|

Сырье вида С |

1419 |

0,004 |

2165 |

0,005 |

746 |

152,56 |

0,21 | |||

|

Итого |

325180 |

- |

390103 |

- |

64924 |

119,97 |

- | |||

|

Продукция переработки |

18532 |

0,053 |

30339 |

0,072 |

11807 |

163,71 |

3,37 | |||

|

Прочее |

7024 |

0,020 |

2257 |

0,005 |

-4768 |

32,13 |

-1,36 | |||

|

Итого |

350736 |

1,000 |

422699 |

1,000 |

71963 |

120,52 |

20,52 | |||

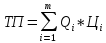

Стоимость готовой продукции в разрезе отдельных видов рассчитывается на основе исходных данных об объемах производства и ценах:

Стоимость всей товарной продукции определяется как сумма стоимостей отдельных видов продукции:

Стоимость всего производства продукции в отчетном периоде составила 422 699 тыс.руб. Наблюдается увеличение на 71 963 тыс.руб или на 20,52%. Произошло увеличение стоимости как по продукции А, так и по продукции С, на 64 187 тыс.руб (20,95%) и 746 тыс.руб (52,57%) соответственно. Стоимость продукции В снизилась на 0,07%, т.е. 13 тыс.руб и составила в отчетном периоде 17 399 тыс.руб. Стоимость продукции переработки также увеличилась на 63,71 %, это наибольшее увеличение, и составила 30 339 тыс.руб.

В отчетном периоде произошло незначительное изменение структуры. Набольшее изменение произошло по продукции вида В. Ее удельный вес снизился до 41%. Снижение составило 9%. Наименьшее изменение произошло по продукции вида А и С, их удельный вес не изменился или увеличился всего на один процент.

Абсолютное отклонение товарной продукции определяется по следующей формуле:

Абсолютное отклонение стоимости всей продукции составило 71 963 тыс.руб

Степень участия отдельных видов продукции в общем приросте товарной продукции определяется по формуле:

где

– темп роста товарной продукции i-того

вида продукции;

– темп роста товарной продукции i-того

вида продукции;

– удельный вес продукцииi-того

вида в общей стоимости в базисном

периоде.

– удельный вес продукцииi-того

вида в общей стоимости в базисном

периоде.

Наибольшее влияние на прирост товарной продукции оказало увеличение стоимости продукции А. Участие в общем приросте составило 18,3%. Это произошло за счет увеличения объема продукции А и ее цены.

2.2. Факторный анализ стоимости объема производства продукции.

Структурные сдвиги, изменение средней цены и изменение общего физического объема производства оказывают большое влияние на прирост товарной продукции. Выполнение расчетов по оценке влияния этих факторов определяется по формулам:

где

– значение абсолютного отклонения

общего объема производства;

– значение абсолютного отклонения

общего объема производства; – фактическое значение общего физического

объема производства;

– фактическое значение общего физического

объема производства; – прирост средней цены за счет структурных

сдвигов;

– прирост средней цены за счет структурных

сдвигов; – прирост средней цены обезличенной

единицы продукции за счет изменения

цен на отдельные виды продукции.

– прирост средней цены обезличенной

единицы продукции за счет изменения

цен на отдельные виды продукции.

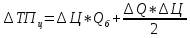

Набольшее влияние на прирост товарной продукции оказало увеличение средней цены как в целом по предприятию, так и по отдельным видам продукции. Данный фактор увеличил товарную продукцию на 36 703,469 тыс.руб. Немаловажную роль сыграло увеличение физического объема производства, за счет чего прирост составил 27 814,608 тыс.руб. Наименьшее влияние оказал фактор структурных сдвигов. За счет изменения этого фактора товарная продукция увеличилась всего на 320,78 тыс.руб.

Таблица 5. Исходные данные для факторного анализа продукции вида А.

|

Вид продукции |

По базе |

По отчету |

∆Q |

∆Ц |

| ||||||||

|

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

|

|

| |||||

|

А |

120,8 |

2536 |

306352 |

132,525 |

2796 |

370539 |

11,725 |

260 |

64187 | ||||

Факторный анализ стоимости отдельного вида продукции интегральным способом элиминирования выглядит следующим образом:

Практически одинаковый прирост стоимости продукции произошел за счет изменения объема выпуска продукции и цены. Увеличение цены на продукцию вида А на 260 руб. за ед. увеличило товарную продукцию на 32932,25 тыс.руб. Увеличение объема на 11,725 тыс.ед. увеличило товарную продукцию на 31258,85 тыс.руб.

Таблица 6. Исходные данные для факторного анализа продукции вида В.

|

Вид продукции |

По базе |

По отчету |

∆Q |

∆Ц |

| ||||||||

|

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

|

|

| |||||

|

В |

12,1 |

1439 |

17411,9 |

10,5 |

1657 |

17391 |

-1,6 |

218 |

-13,4 | ||||

Из-за снижения объема продукции вида В на 1,6 тыс.ед. стоимость продукции уменьшилась на 2 476,8 тыс.руб. Увеличение цены на 218 руб. за ед. продукции оказало положительное влияние на стоимость продукции, увеличив ее тем самым на 2 463,4 тыс.руб.

Таблица 7. Исходные данные для факторного анализа продукции вида С.

|

Вид продукции |

По базе |

По отчету |

∆Q |

∆Ц |

| ||||||||

|

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

|

|

| |||||

|

С |

3,3 |

430 |

1419 |

4,8 |

451 |

2164,8 |

1,5 |

21 |

745,8 | ||||

Оба фактора повлияли на прирост товарной продукции положительно. За счет изменения объема выпуска продукции вида С на 1,5 тыс.ед. товарная продукция увеличилась на 660,75 тыс.руб. За счет увеличение цены на 21 руб. за единицу товарная продукция увеличилась на 85,05 тыс.руб.

Таблица 8. Исходные данные для факторного анализа продукции переработки.

|

Вид продукции |

По базе |

По отчету |

∆Q |

∆Ц |

| ||||||||

|

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

Q, тыс. ед. |

Цена, руб/ ед. |

ТП, тыс. руб |

|

|

| |||||

|

Продукция переработки |

5,178 |

3579 |

1419 |

7,389 |

4106 |

2164,8 |

2,211 |

527 |

11807,8 | ||||

Оба фактора повлияли на прирост товарной продукции положительно. За счет изменения объема выпуска продукции переработки на 2,211 тыс.ед. товарная продукция увеличилась на 8495,76 тыс.руб. Это наибольший прирост. За счет увеличения цены на 527 руб. за единицу товарная продукция увеличилась на 3311,4 тыс.руб.