6. Диагностика финансового состояния предприятия Основные проблемы, решению которых способствует анализ.

Оценка финансового состояния предприятия в конкретном периоде.

Сравнительная оценка финансового состояния предприятия в динамике

Предварительное выявление основных направлений повышения финансовой устойчивости предприятия.

Создание базы для ведения дальнейшей работы по проекту в области финансового анализа.

Цели и задачи.

Анализ балансовых отчетов:

структуры активов и динамики их изменения;

структуры пассивов (обязательств и собственного капитала) и динамики изменений.

Анализ финансовых результатов (прибылей и убытков).

Расчет группы финансовых коэффициентов и показателей, характеризующих финансовое состояние предприятия:

ликвидность активов и платежеспособности;

финансовая устойчивость предприятия;

деловая активность и эффективность управления;

рентабельность;

вероятность банкротства предприятия.

Сравнительный анализ финансовых коэффициентов в динамике по годам.

Исходные данные.

Для анализа деятельности предприятия используется открытая и общедоступная информация, содержащаяся в бухгалтерской отчётности:

Бухгалтерские балансы (форма 1);

Отчет о прибылях и убытках (форма 2);

Отчеты о движении денежных средств (форма 4);

Приложения к балансам (форма 5).

Анализ бухгалтерских отчетов Балансовая ведомость.

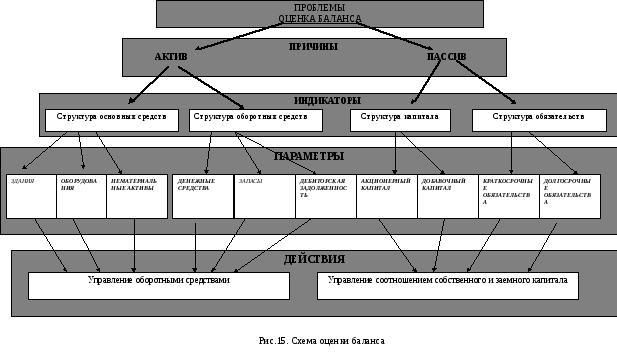

Для общей оценки динамики финансового состояния предприятия необходимо сгруппировать статьи баланса в специфические группы по признаку ликвидности (статьи актива) и срочности обязательств (статьи пассива). Такая форма, кроме компактности и обозримости, имеет целый ряд преимуществ.

Она позволяет определить структуру имущества предприятия и источников его формирования, рассчитать целый ряд аналитических показателей, сопоставить укрупненные статьи актива и пассива, осуществить трендовый анализ.

Схема оценки активов и пассивов балансов, т. е. причины, индикаторы, параметры и действия по управлению оборотными средствами и соотношению собственных и заемных капиталов представлена на рисунке 15.

Оценка финансовых результатов (прибылей и убытков) предприятия проводится по отчетным данным (формы 2). Схема оценки прибылей и убытков, т. е. причины, индикаторы, параметры и действия по оптимизации ассортимента продукции, маркетингу, ценообразованию и управления затратами отображена на рисунке 16.

План денежных потоков.

Одним из главных условий нормальной деятельности предприятия является обеспеченность денежными средствами, оценить которую позволяет анализ денежных потоков. Для этого отчетные данные о движении денежных средств (формы 4) группируются по следующим денежным потокам:

от основной (операционной) деятельности: движение денежных средств в процессе производства и реализации продукции;

от инвестиционной деятельности: доходы и расходы от инвестирования средств и реализации внеоборотных средств;

от финансовой деятельности: получение и выплата кредитов, выпуск акций и т. д.

Схема оценки денежных потоков, т. е. причины, индикаторы, параметры и действия по управлению денежными и прочими оборотными средствами, схемами финансирования и инвестиционной деятельностью, отображена на рисунке 17.

Анализ денежного потока позволяет получить ответы на вопросы:

чем объясняются различия между полученной прибылью и наличием денежных средств;

откуда получены и на что использованы денежные средства;

достаточно ли полученных средств для обслуживания текущей деятельности, или необходимы краткосрочные кредиты;

хватает ли предприятию средств для инвестиционной деятельности;

в состоянии ли предприятие расплатиться по своим текущим долгам.

Рис. 2 Схема оценки финансовых результатов

Р

Рис.16. Схема оценки

финансовых результатов

Рис.17.Схема оценки

денежных средств

Анализ финансовых коэффициентов

Сами по себе финансовые соотношения не несут полной информации, на основании которой можно принимать окончательные решения. Но анализируя их за какой-то период времени и сравнивая со значениями аналогичных показателей других компаний, действующих в той же отрасли, можно оценить тенденции развития предприятия и способность менеджмента эффективно им управлять. Коэффициенты помогают вам задать правильные вопросы, однако сами по себе они редко дают ответы на них.