О.В. Грудинов

ИНВЕСТИЦИОННЫЙ АНАЛИЗ

БИЗНЕС – ПЛАНИРОВАНИЕ

Утверждено Ученым советом университета в качестве учебного пособия для студентов экономических специальностей высших учебных заведений

Калининград

20011

В пособии излагается порядок составления бизнес-планов инве6стиционных проектов и методы оценки их эффективности.

Учебное пособие предназначено для студентов экономических специальностей очной и заочной форм обучения

Рис. 22 , табл.48 , список лит.-17

ОГЛАВЛЕНИЕ

ВВЕДЕНИЕ…………………………………………………………………..……4

1. ПЛАНИРОВАНИЕ МАРКЕТИНГА…………………………………….……6

2.ОПЕРАТИВНЫЙ ПЛАН ПРОИЗВОДСТВА………………..……..……………..….53

3. ПЛАН КАПИТАЛЬНЫХ ВЛОЖЕНИЙ……………………………………….…….59

4. ФИНАНСОВЫЙ ПЛАН……………………………………………..…….…64

5.ФИНАНСИРОВАНИЕ ПРОЕКТА……………………………….………….84

6. ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ПРЕДПРИЯТИЯ………………………………………………………………....105

7.АНАЛИЗ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИЙ. КРИТЕРИИ «КЭШ-ФЛО»……..128

СПИСОК РЕКОМЕНДУЕМОЙ ЛИТЕРАТУРЫ………………………………………………….………………………155

ВВЕДЕНИЕ

Для специалиста в области финансов и кредита, управленческого учета и других экономических специальностей очень важными являются знания и практические навыки инвестиционного анализа и оценки эффективности инвестиционных проектов. Основы данных знаний излагаются в курсе «Бизнес-планирование». В свою очередь, методология составления и определение эффективности бизнес-плана базируется на технологиях маркетинга, формулах и моделях финансовой математики, показателях финансового анализа, вероятностных моделях.

В настоящем пособии в соответствии с порядком и хронологией составления бизнес-плана рассматриваются сущность и особенности практического применения действующих методологий.

Таким образом, цель настоящей работы – научить студентов самостоятельно осуществлять бизнес-планирование и рассчитывать эффективность инвестиционных проектов.

При этом содержание курса адаптировано под международные стандарты UNIDO, рассматриваются особенности расчета показателей эффективности, имеющие значительный опыт практического использования в финансово-кредитных учреждениях.

Учебное пособие разработано в соответствии с программой курса «Инвестиционный анализ» и включает следующие разделы:

1.Планирование маркетинга;

2.Оперативный план производства;

3.План капитальных вложений;

4.Финансовый план;

5.Финансирование проекта;

6.Диагностика финансового состояния предприятия;

7. Анализ эффективности инвестиций. Критерии «Кэш-фло»

Каждый раздел включает в себя «введение», в котором даны основные определения по разделу. Теоретические вопросы разбираются на практических примерах.

Учебной пособие предназначено для студентов специальностей «Бухгалтерский учет, анализ и аудит» и «Финансы и кредит» очной и заочной форм обучения.

1. Планирование маркетинга Определения

Прежде всего, следует определить, что такое маркетинг, т.к. обычно под этим понятием подразумевают рекламную политику или, в более широком смысле, политику продвижения произведенного товара на рынке. Однако это лишь часть, хотя и очень важная, современной концепции маркетинга.

Маркетинг - это ориентированный на рынок принцип управлением предприятием, заключающийся в поиске решений, направленных на удовлетворение потребностей выбранных групп потребителей и на достижение определенных задач организации.

Планирование маркетинга - это логическая последовательность действий, ведущая к формулировке целей маркетинга и составлению планов для их достижения.

Цель

Конечной целью планирования маркетинга является определение, создание и поддержка конкурентного преимущества на рынке

Виды планов

В зависимости от сферы деятельности предприятия, используют:

отдельные планы маркетинга для каждой ассортиментной группы или даже отдельного товара (обычно так делают производители потребительских товаров).

единый план маркетинга для всего предприятия.

общий бизнес-план с разделом, посвященным маркетингу (чаще применяется изготовителями продукции производственного назначения).

В зависимости от сроков планирования различают:

стратегический план маркетинга, определяющий долгосрочные цели и задачи (длительность зависит от отрасли, обычно 3-5 лет),

тактический план маркетинга, обычно является годовым, более детализированным и оперативным.

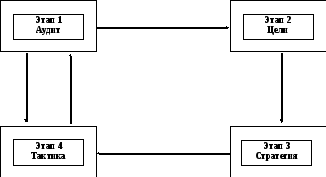

Этапы планирования

Постановка задачи для каждого из этапов (рис.1).

Аудит маркетинга - анализ "места" предприятия на рынках в сравнении с основными конкурентами.

Необходимо провести анализ факторов:

микроокружения: кто наши потребители, конкуренты, поставщики, посредники.

макроокружения: политические, законодательные, налоговые, экономические, демографические, социальные, культурные, технологические, экологические аспекты.

потенциала предприятия: управление, финансы, производство, сбыт, маркетинг, кадры.

Формулирование цели

Целями могут быть:

объем продаж.

величина издержек.

темп роста прибыли.

доля рынка.

имидж

Стратегия - определение стратегии, обеспечивающей достижение этих целей.

Определяются:

территориальные границы деятельности на выбранном рынке

тип покупателей

отношение к конкурентам (партнеры, соперники),

будет ли совершенствоваться продукция.

объем выделенных ресурсов, их источники.

организация распределения и сбыта

методы ценообразования

Тактика - разработка детального тактического плана действий, способного обеспечить выполнение стратегии и достижение поставленных целей.

Процесс

стратегического планирования маркетинга

можно отобразить в виде следующей схемы

(рис.1):

Процесс

стратегического планирования маркетинга

можно отобразить в виде следующей схемы

(рис.1):

Рис.1 Процесс стратегического планирования маркетинга

Миссия

С точки зрения покупателя, товар должен приносить пользу.

Миссия - это "смысл существования" фирмы, нацеленный на решение проблемы клиента.

Пример определения миссии преуспевающей фирмы:

Фирма "OTIS ELEVATOR" занимается:

разработкой, изготовлением и установкой лифтов и эскалаторов;

обслуживанием установленного оборудования;

"Наш бизнес состоит в перемещении людей и материалов вертикально и горизонтально на короткие расстояния… и пока наши лифты работают хорошо, люди не замечают их… Наша задача - остаться незамеченными"

Такое определение миссии крайне важно для фирмы с практической точки зрения, т.к. определяет позицию фирмы и ее продукта по отношению к рынку, что является начальной точкой любой рекламной компании и может использоваться как рекламный девиз фирмы.

Аудит маркетинга

Аудит маркетинга является одним из элементов общего аудита менеджмента, в который входят также финансовый аудит, аудит персонала и производственный аудит.

При проведении аудита маркетинга менеджер имеет дело с двумя типами факторов. Первые - факторы окружения или рынка, на которые фирма не может влиять или влияет слабо (неконтролируемые факторы). Вторые - операционные факторы, которые фирма может проконтролировать в большей или меньшей степени. Неконтролируемые факторы разделяют на силы макроокружения (политические, экономические, социальные и технологические), воздействующие на бизнес, и силы микроокружения (заказчики, конкуренты, дистрибьюторы и партнеры), влияющие на положение фирмы на конкретных рынках.

Аудит маркетинга можно представить в виде следующей схемы (рис.2).