6.2. Оценка точности модели

Наряду с характеристиками адекватности модели при оценивании качества модели необходимо учитывать ее точность.

Как правило, о точности модели и прогноза судят по величине погрешности (ошибки). Ошибка прогноза это расхождение между фактическим и прогнозируемым значением исследуемого показателя. Использование данного подхода к оценке точности возможно только в том случае, когда период упреждения закончился, и исследователи имеют фактические значения на период упреждения или когда разрабатывается ретропрогноз.

Ретроспективное прогнозирование разрабатывается для некоторого момента времени в прошлом, для которого имеются фактические данные. В этом случае имеющаяся информация делится на две части. Первая часть, включающая более ранние данные, используется для подбора математической модели. По построенной математической модели дается прогноз на последующий оставшийся период времени. Прогнозные качества модели оцениваются по более поздним данным второй части ряда. Полученные ошибки прогноза в какой-то мере характеризуют точность подобранных моделей и могут использоваться при сопоставлении различных моделей прогнозирования. В то же время при использовании ошибки ретроспективного прогноза в качестве меры точности необходимо учитывать, что она получена при использовании только части имеющихся данных. При использовании полного объема имеющихся данных трансформируется вид подобранной модели, и изменяются значения критериев точности и качества.

Отметим, что если ретроспективное прогнозирование осуществляется по модели, содержащей одну или несколько экзогенных переменных, точность прогноза будет определяться точностью определения значения этих переменных на период упреждения. В этом случае возможны два способа определения значений экзогенных переменных: либо воспользоваться фактическими известными значениями экзогенных переменных либо ожидаемыми их значениями. Естественно, что точность прогноза в первом случае будет выше.

Наличие данных о реализации прогнозов дает возможность оценить качество прогнозов величиной:

![]() ,

,

где р – число прогнозов, подтвержденных фактическими данными (фактическая реализация охвачена интервальным прогнозом);

q – число прогнозов, не подтвержденных фактическими данными.

Использование

коэффициентов

![]() для разных моделей имеет смысл в том

случае, если доверительные вероятности

прогнозов приняты одинаковыми.

для разных моделей имеет смысл в том

случае, если доверительные вероятности

прогнозов приняты одинаковыми.

В том случае, если прогноз дается в виде точечной оценки, в качестве показателей точности прогноза могут использоваться такие статистические характеристики как средняя абсолютная и среднеквадратическая ошибка прогноза.

Г. Тейлом предложен в качестве меры качества прогноза коэффициент расхождения (или коэффициент несоответствия):

,

,

где

![]() - соответственно предсказанное и

фактическое значение переменной.

Коэффициент

- соответственно предсказанное и

фактическое значение переменной.

Коэффициент

![]() ,

когда

,

когда

![]() (случай совершенного

прогнозирования). Коэффициент

(случай совершенного

прогнозирования). Коэффициент

![]() ,

когда экстраполяция строится исходя

из неизменности приростов. Коэффициент

,

когда экстраполяция строится исходя

из неизменности приростов. Коэффициент

![]() ,

прогноз дает худшие результаты, чем

прогноз методом

простой экстраполяции.

,

прогноз дает худшие результаты, чем

прогноз методом

простой экстраполяции.

Рассмотренные выше показатели точности прогноза можно использовать только в случае наличия истинных значений величин, оцениваемых при разработке прогноза. Согласно этому различают апостериорную точность моделей, которая может быть определена только после практического использования модели, и априорную точность моделей. Априорную или предполагаемую точность оценивают в условиях отсутствия информации о результатах эксплуатации модели. Исследуя априорную точность модели, мы охарактеризуем только точность аппроксимации.

Чаще

всего в качестве показателей точности

применяются следующие показатели:

абсолютная ошибка

![]() ,

средняя абсолютная ошибка

,

средняя абсолютная ошибка

![]() ,

средняя квадратическая ошибка

,

средняя квадратическая ошибка

![]() ,

относительная ошибка

,

относительная ошибка

![]() ,

средняя относительная ошибка

,

средняя относительная ошибка

![]() ,

коэффициент сходимости, коэффициент

детерминации

,

коэффициент сходимости, коэффициент

детерминации

Абсолютная ошибка прогноза определяется как разность между фактическим значением и его оценкой, полученной расчетным путем по модели:

![]() ,

,

среднее абсолютное значение ошибки:

.

.

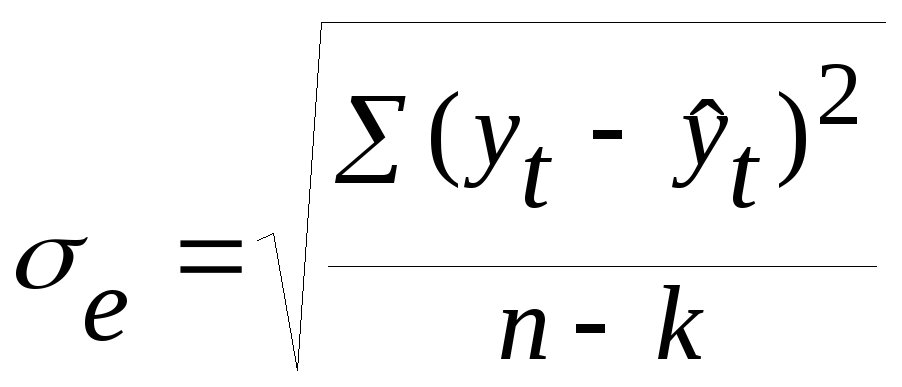

Средняя квадратическая ошибка прогноза рассчитывается по формуле:

,

,

где п — период упреждения,

k – число оцениваемых параметров модели.

Недостатком рассмотренных характеристик является их зависимость от масштаба измерения значений исследуемого показателя.

В связи с этим более удобными являются относительные значения этих величин. Относительная ошибка рассчитывается следующим образом:

![]() ,

,

а средняя относительная ошибка определяется следующим образом:

![]() .

.

Последний показатель чаще других используется при сравнении точности прогнозов, осуществляемых по различным методикам. Обычно лучшим признается тот прогноз, который имеет меньшее значение этого показателя. Принято считать, что если значение средней относительной ошибки менее 3-5%, то точность хорошая; если значение средней относительной ошибки не превышает 10%, то точность хорошая; от 10% до 15% точность удовлетворительная.

Коэффициент сходимости определяется по следующей формуле:

,

,

чем меньше значение коэффициента сходимости, чем лучше точность модели.

Коэффициент детерминации определяется по формуле:

![]() ,

,

и поэтому чем больше значение коэффициента детерминации, тем лучше точность модели.

Для выбора лучшей модели можно использовать один из рассмотренных показателей либо воспользоваться обобщенным критерием.

Пример. Оценить адекватность и точность модели Хольта, построенной в параграфе 5.3.

Решение. В таблице

5.2 приведены ошибки аппроксимации

![]() ,

на основе которых будет оцениваться

адекватность модели. Проверку

случайности колебаний уровней остаточной

компоненты проведем, используя критерий

поворотных точек. На рис. 6.2 представлен

ряд остатков, количество поворотных

точек равно 15.

,

на основе которых будет оцениваться

адекватность модели. Проверку

случайности колебаний уровней остаточной

компоненты проведем, используя критерий

поворотных точек. На рис. 6.2 представлен

ряд остатков, количество поворотных

точек равно 15.

Рис. 6.2. Оценка адекватности модели. Ряд остатков.

При

n=36:

![]() .

Неравенства 15>17 не выполняется,

следовательно, ряд остатков не является

случайным.

.

Неравенства 15>17 не выполняется,

следовательно, ряд остатков не является

случайным.

Анализ соответствия ряда остатков нормальному закону распределения проведем по RS – критерию:

![]() .

.

Расчетное значение RS – критерия сравним с табличными значениями RS – критерия (таб. 6.1) . Расчетное RS – критерия попадает в интервал, ограниченный табличными значениями (3,6; 5,06), и с уровнем значимости α=0,05 гипотеза о нормальности распределения остаточной компоненты принимается.

Так как остаточная компонента распределена по нормальному закону, то осуществим проверку равенства математического ожидания остаточной компоненты нулю с помощью t-критерия Стьюдента:

Р![]() асчетное

значениеt-критерия

больше табличного

значения tα

статистики

Стьюдента

асчетное

значениеt-критерия

больше табличного

значения tα

статистики

Стьюдента

![]() ,

следовательно,гипотеза

о равенстве нулю математического

ожидания уровней ряда остатков не

принимается.

,

следовательно,гипотеза

о равенстве нулю математического

ожидания уровней ряда остатков не

принимается.

Независимость уровней в ряде остатков проверим по критерию Дарбина–Уотсона (таб. 6.3).

Таблица 6.3

Расчет d-значенияДарбина–Уотсона

|

t |

|

|

|

|

|

1 |

-23.500 |

|

|

552.25 |

|

2 |

-415.390 |

-391.890 |

153577.772 |

172548.852 |

|

3 |

2553.781 |

2969.171 |

8815978.8 |

6521799.44 |

|

4 |

4108.015 |

1554.234 |

2415642.82 |

16875789.2 |

|

5 |

1357.017 |

-2750.998 |

7567992.09 |

1841494.74 |

|

6 |

3047.488 |

1690.471 |

2857692.36 |

9287182.51 |

|

7 |

4611.776 |

1564.288 |

2446997.23 |

21268477.8 |

|

8 |

2226.788 |

-2384.988 |

5688168.37 |

4958584.19 |

|

9 |

-2442.290 |

-4669.078 |

21800286 |

5964779.36 |

|

10 |

2620.809 |

5063.099 |

25634971.3 |

6868640.89 |

|

11 |

7156.526 |

4535.717 |

20572724.5 |

51215860.7 |

|

12 |

-255.774 |

-7412.299 |

54942183.2 |

65420.1907 |

|

13 |

-1964.630 |

-1708.857 |

2920190.74 |

3859772.09 |

|

14 |

-3692.014 |

-1727.384 |

2983855.54 |

13630969.5 |

|

15 |

-5152.421 |

-1460.407 |

2132789.2 |

26547447.2 |

|

16 |

-2101.028 |

3051.394 |

9311004.57 |

4414317.05 |

|

17 |

3571.246 |

5672.274 |

32174688.1 |

12753798.1 |

|

18 |

7739.490 |

4168.244 |

17374260.7 |

59899710.6 |

|

19 |

4171.509 |

-3567.981 |

12730490.5 |

17401487.7 |

|

20 |

-1955.050 |

-6126.559 |

37534730.7 |

3822222.1 |

|

21 |

-3465.610 |

-1510.560 |

2281790.33 |

12010452.8 |

|

22 |

-2395.256 |

1070.354 |

1145657.1 |

5737252.69 |

|

23 |

-445.847 |

1949.410 |

3800197.94 |

198779.235 |

|

24 |

1050.970 |

1496.817 |

2240461.18 |

1104538.71 |

|

25 |

694.152 |

-356.818 |

127319.3 |

481847.09 |

|

26 |

2752.621 |

2058.469 |

4237296.08 |

7576924.68 |

|

27 |

7090.334 |

4337.713 |

18815752.4 |

50272839.5 |

|

28 |

7485.321 |

394.987 |

156014.473 |

56030029 |

|

29 |

3824.177 |

-3661.144 |

13403973.2 |

14624331.3 |

|

30 |

2773.655 |

-1050.522 |

1103597.19 |

7693161.27 |

|

31 |

3953.251 |

1179.597 |

1391448.08 |

15628196.9 |

|

32 |

3253.170 |

-700.082 |

490114.569 |

10583112.5 |

|

33 |

3170.670 |

-82.500 |

6806.172 |

10053148.7 |

|

34 |

-134.635 |

-3305.305 |

10925041.8 |

18126.5898 |

|

35 |

-2869.411 |

-2734.776 |

7478999.31 |

8233519.15 |

|

36 |

-1039.034 |

1830.377 |

3350281.25 |

1079590.8 |

|

сумма |

|

|

341012975 |

468696705 |

Расчетное d-значение равно:

![]() .

.

Расчетное значение d-критерия сравним с двумя табличными значениями Дарбина—Уотсона (1,41; 1,52). Так как расчетное d-значение меньше нижнего табличного значения d1=1,41, то гипотеза о независимости ряда остатков отвергается и модель неадекватна.

Результаты оценки модели на адекватность приведены в таблице 6.4.

Таблица 6.4

Результаты оценки модели на адекватность

-

Проверяемое свойство

вывод

Случайность

неадекватна

Нормальность

адекватна

Среднее

неадекватна

Независимость

неадекватна

Вывод: модель статистически неадекватна

Средняя относительная ошибка равна (таб. 5.2):

![]() .

.

Оцениваемая модель не является адекватной, и несмотря на хорошую точность не может использоваться для прогнозирования.