4.4. Моделирование тренд-сезонных временных рядов

Так как во многих социально-экономических процессах наблюдаются сезонные изменения, то моделирование и прогнозирование таких процессов должно производиться с учетом сезонности. Как отмечалось ранее, для отображения сезонных процессов могут быть использованы аддитивные и мультипликативные модели.

В моделях аддитивного типа (2.1) каждая компонента сезонного временного ряда получается суммированием отдельно полученных компоненты тренда и сезонной компоненты.

Тренд Utчаще всего оценивается в виде полинома:

![]() ,

(4.12)

,

(4.12)

или же, если априорно известен вид зависимости, в форме других известных функций (экспоненциальных функций, логистическая кривая, кривая Гомперца).

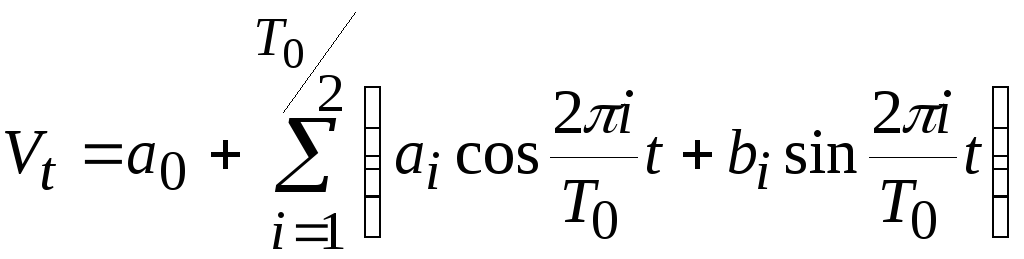

Для сезонной компоненты используют модель, описываемую уравнением:

.

(4.13)

.

(4.13)

Данная модель позволяет моделировать некоторую среднюю сезонную волну, в действительности, и амплитуда, и фаза сезонной волны могут изменяться. Учесть эти изменения можно путем усложнения модели (4.13), либо введением явного фактора времени в уравнения:

,

,

либо изменением во времени коэффициентов ряда Фурье a0,аi,bi.

Рассмотрим последнее предложение

подробнее. Расчет коэффициентов отрезка

ряда Фурье основывается на значениях

всего ряда остаточной компоненты

![]() .

Разобьем промежуток времени1,Тнаkчастей:

.

Разобьем промежуток времени1,Тнаkчастей:

![]() ,

,

но

так, чтобы

![]() .

.

На каждом отрезке

![]() определяем

значения коэффициентов ряда Фурьеa0,аi,bi

по формулам (4.7). В результате получим

матрицу коэффициентов:

определяем

значения коэффициентов ряда Фурьеa0,аi,bi

по формулам (4.7). В результате получим

матрицу коэффициентов:

.

.

Рассматривая каждый столбец как выборку

случайных величин a0,аi,bi,

можно составить уравнение регрессии![]() .

Изменения динамики коэффициентов

отрезка ряда Фурье представим в виде

линейной зависимости:

.

Изменения динамики коэффициентов

отрезка ряда Фурье представим в виде

линейной зависимости:

![]() .

(4.14)

.

(4.14)

Разбивая отрезок 1,Тнаkравных частей, изменяем масштаб времени: в формулах (4.13) и (4.14) параметрыiиtимееют разные значения, они совпадают лишь приk=m. Согласовать масштаб времени можно, вводя масштабирование:

![]()

![]() .

.

Для обеспечения стабильности коэффициентов регрессии необходимо, чтобы временной ряд был достаточно длинным (не менее шести лет).

В моделях мультипликативного типа (2.2) компонента сезонного временного ряда получается как произведение трендовой и сезонной компонент. Трендовая составляющая обычно представляется полиномом, а сезонная компонента - индексами сезонности. Представленные модели в основном моделируют постоянную сезонную волну, реальные экономические процессы, как правило, имеют неоднородные сезонные колебания.

Построение обобщенных моделей тренд-сезонных временных рядов финансовых показателей аддитивного и мультипликативного типов приведено в параграфе 9.2.

Контрольные вопросы и задания

Дайте определение сезонным колебаниям.

Какие факторы вызывают сезонные изменения в экономических процессах?

В чем отличие циклической компоненты временного ряда от сезонной?

Как графически определить наличие сезонных колебаний во временном ряде?

Какие критерии используются для выявления сезонных колебаний во временном ряде? Поясните суть каждого метода.

Как можно определить характер сезонности (аддитивный или мультипликативный)?

Какие показатели используются для измерения сезонности?

Что такое сезонная волна?

Какие методы оценки точности выделения сезонной компоненты вы знаете?

Какими моделями возможно представление сезонной компоненты в тренд-сезонных экономических процессах?

В таблице приведены данные по выручке от реализации лако-красочной продукции, млн. руб.

-

Месяц

1 год

2 год

3 год

Январь

7 254

9 783

8 367

Февраль

7 373

8 943

7 880

Март

7 468

7 855

8 633

Апрель

8 157

7 934

9 748

Май

8 795

8 467

12 454

Июнь

9 589

9 796

14 875

Июль

10 995

11 892

16 893

Август

12 790

13 934

19 356

Сентябрь

13 562

14 563

20 767

Октябрь

13 457

14 985

17 986

Ноябрь

12 976

13 478

15 733

Декабрь

11 157

9 623

11 124

а) Построить график временного ряда методом наложения, сделать вывод о наличии сезонных колебаний.

б) Подобрать подходящую кривую роста для данного временного ряда.

в) Определить наличие сезонных колебаний, используя специальные математические критерии.

По данным задания 11 рассчитать индексы сезонности, как отношение фактических уровней и сглаженных по тренду уровней. Построить график сезонной волны и сделать выводы.