1.5 Тенденции ис управления предприятием на зарубежном и отечественном рынках

Общие тенденции рынка ПО в России

Начиная обзор рынка программного обеспечения в России сразу следует оговориться, что точных цифр о положении дел в софтверной индустрии нашей страны сегодня нет. Большинство участников рынка склоняются к оценке общего оборота рынка ПО в размере 900 млн. долл. в год. Общие темпы роста рынка ПО в России составляют около 25% в год, хотя оборот лидеров превосходит этот показатель (Рост «1С» в 2013г. составил 40%, российского отделения Microsoft — 80%).

Одной из ключевых проблем, тормозящей развитие рынка является дефицит квалифицированных IT-специалистов и проблема обучения кадров. Говоря о численности программистов, работающих в России, некоторые ссылаются на полуофициальную цифру — 1300 тыс. программистов. По словам директора фирмы «1С» эта цифра существенно завышена: «Если это действительно так, то получается, что средняя выработка на специалиста составит всего 57 долларов в месяц, что очень мало». Так, в компаниях «1С:Франчайзи» нормальной выработкой программиста в Москве считается 2500 долл. в месяц, а в регионах — 1000 долл. В оффшорном бизнесе выработка также составляет в среднем 2500 долл. на человека. Соответственно и средние зарплаты в отрасли значительно выше, чем в среднем по стране. С этим никто не спорит.

На рынке делового ПО зафиксирован рост интереса к системам защиты информации, антивирусам, который вызван общей компьютеризацией рынка (есть что защищать, информация на компьютере уже важна для работы даже в мелких фирмах). Определенное влияние оказывает и распространение интернет-технологий, что делает защиту необходимой. В последнее время все более отчетливым в России становится рост интереса к многопользовательским продуктам, лицензиям, дополнительным местам.

Важной тенденцией является рост регионального спроса, в том числе на «тяжелые» софтверные решения. Любопытную формулировку дает директор 1С росту спроса на программы с открытым исходным кодом: «Чаще стали спрашивать разные Линуксы». Заявления подобного рода от одного из крупнейших дистрибуторов ПО в России, говорят о том, что данная тенденция действительно набирает силу.

Общий рост платежеспособного спроса позволяет отечественным разработчикам создавать программные продукты мирового уровня. Достижения отечественных специалистов в данной сфере привели к тому, что государство обратило серьезное внимание на ИТ-бизнес. Руководство страны рассматривает информационные технологии как отрасль, которая может вывести страну на передовые рубежи. В последнее время зафиксирован всплеск общественного движения в сфере ИТ — отрасль старается отстаивать свои интересы. С ростом рынка на нем традиционно обостряется конкуренция и, к сожалению, методы конкурентной борьбы становятся более «грязными».

Рынок систем управления предприятием

Зачем компании ИСУП?

Enterprise Resource Planning (ERP) - система управления ресурсами предприятия. Представляет собой интегрированную компьютерную систему, охватывающую все области деятельности предприятия: планирование (прогнозирование), управление продажами, планирование производства, управление структурой изделий (при дискретном производстве), управление запасами, планирование потребности в материалах (MRP), планирование производственных мощностей (CRP), управление производством, управление закупками, управление финансами/бухгалтерией, финансовый анализ.

Ответ на этот, казалось бы, элементарный вопрос не так прост. IDC считает, что внедрение ИСУП не приносит предприятию прямой и немедленной выгоды, как это зачастую представляют недобросовестные игроки. В инфраструктуре современного предприятия ИСУП формирует, как бы информационный каркас, и ее невозможно заменить набором несвязанных утилит произвольной функциональности.

ИСУП, как отмечают многие игроки рынка, в первую очередь призвана обеспечить необходимые в современных условиях оперативность и качество управленческих решений. Для этого она должна обладать рядом особенностей. IDC выделяет следующие из них:

Сбор информации о рынке и деятельности предприятия должен происходить в едином центре с соблюдением единых правил актуализации и модификации данных.

В системе должна быть реализована возможность построения сложных многоступенчатых алгоритмов фильтрации и агрегирования информации.

Актуальные данные должны отображаться в виде очевидных легко воспринимаемых образов.

Принятые решения должны немедленно превращаться в набор однозначных приказов, поступающих конкретным исполнителям с возможностью контроля исполнения.

Информационный обмен с другими игроками рынка должен происходить гарантировано в минимальные сроки.

Система, отвечающая этим требованиям, позволяет предприятию успешно выдерживать конкурентную борьбу в условиях снижения прибыльности и ужесточения временных рамок принятия решения.

|

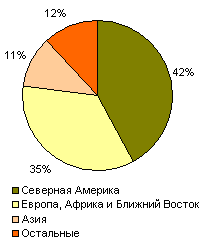

В 2013 году объем мирового рынка ERP-систем сократился на 40%, с 15 млрд. долл. до 9 млрд. долл. В общем объеме продаж на мировом рынке лидерами традиционно остаются страны Северной Америки и Европы.

Географическая структура мирового рынка ERP-систем, 2013

Рисунок 1. 4 Географическая структура мирового рынка ERP-систем, 2013

Источник: ARC Advisory Group

По мнению аналитической компании ARC Advisory Group, кроме всемирного экономического спада, сокращение объема мирового рынка ERP-систем в 2013 году объясняется и другой причиной. Произошло некоторое насыщение ERP-рынка, особенно, среди крупных компаний с доходами свыше $1 млрд. Это, в свою очередь, обусловило изменение структуры доходов поставщиков ERP-решений. В 2013 году 65% доходов ERP-компаний составила оплата оказываемых этими компаниями сервисных услуг. Среди доходов за сервисные услуги 42% пришлось на платежи за сопровождение уже установленных ERP-систем.

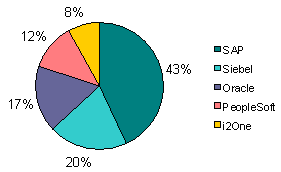

По данным Datastream, наибольшие доходы от продаж лицензий на мировом рынке крупного корпоративного ПО (43 %) приходятся на компанию долю компании SAP. Данная корпорация также входит в тройку ведущих софтверных компаний мира (после Microsoft и Oracle) по уровню рыночной капитализации.

Рыночная капитализация ведущих поставщиков корпоративного ПО на 25 ноября 2013 г.

|

Таблица 1. 3 Рыночная капитализация ведущих поставщиков корпоративного ПО на 25 ноября 2013 | ||||||||||||||||||||||||||||||||||||||||||||||||||

|

Доходы компаний, полученные от продажи лицензий на мировом рынке, распределяются следующим образом:

Рисунок 1. 5 Доходы от продажи лицензий на мировом рынке пятерки компаний-лидеров, 2013

Источник: DataStream

|

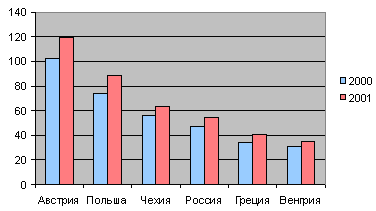

Отечественный рынок автоматизации управления предприятием сравнительно молод и результаты, показанные в прошлом году скорее всего не являются пиковыми. Граница насыщения рынка пока представляется недостижимой даже для крупных поставщиков, работающих на российском рынке. Согласно данным IDC, в России рынок EAS (Enterprise Application Suite, EAS — определение компании IDC) в течение 2013 года вырос на 15%, достигнув 54,29 млн. долл. Такие темпы роста выглядят весьма впечатляюще на фоне 40% спада на мировом рынке и вполне позитивны в сравнении с развитием рынка ERP-систем в странах Восточной и Центральной Европы. Так, в Чехии годовой рост продаж по итогам 2013г. составил 7,7%, в Греции — 6,8 %, в Венгрии — 4,3%, в Австрии — 17,6% и в Польше — 14,5%.

1й – 2012 г., 2й – 2013 г.

Рисунок 1. 6 Объемы продаж лицензий и сопровождения EAS-систем в странах Восточной и Центральной Европы (млн. долл)

Источник: IDC, 2013

В целом участники рынка рассматривают регион CEE (Центральная и Восточная Европа) как привлекательный с точки зрения бизнеса. Некоторые аргументы в подтверждение этого тезиса в интервьюCNews.ru высказал Патрик Пандо, вице-президент компании Scala по операциям в Центральной и Восточной Европе: «В Германии, с моей точки зрения, сейчас заводы строиться не будут, и это, естественно, положительным образом отразится на позициях Венгрии, Чехии и Польши. В Центральной и Восточной Европе есть много факторов, которые объясняют, почему компании стремятся развивать свой бизнес именно здесь: повышенный уровень комфорта, присущий европейским странам, дешевое первичное сырье и относительно дешевый рынок труда. Эта ситуация, безусловно, влияет на рынок ERP-систем, поскольку компании, которые развивают свой бизнес, не могут не понимать необходимости использования высокотехнологичных решений, каковыми являются ERP-системы».

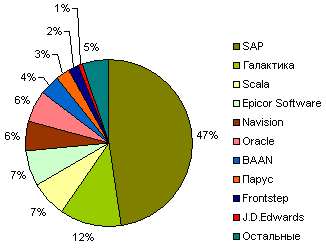

По оценкам IDC, для российского рынка интегрированных корпоративных прикладных систем характерны высокая концентрация и преобладание международных компаний. Первой пятерке поставщиков (в нее входит только одна российская компания — «Галактика») принадлежит 79,8%, а первой десятке — 94,7%.

Рисунок 1. 7 Доли ведущих поставщиков ИСУП на российском рынке 2013 г.

Источник: IDC, 2013

Как отмечается в исследовательском отчете IDC, стратегии лидеров рынка в нашей стране различны. SAP пользуется плодами многолетнего лидерства и поддерживает репутацию поставщика всеобъемлющего решения класса hi-end. Сохраняя ведущие позиции на рынке нефти и газа, в 2012–2013 гг. компания совершила прорыв на рынок транспорта. Для 2013 г. характерна тенденция к выравниванию долей на различных вертикальных рынках, что свидетельствует об устойчивых позициях компании.

Корпорация «Галактика» ведет довольно агрессивную маркетинговую политику. Компания, как и ее ближайший конкурент прочно обосновалась на нефтяном и газовом рынке, в 2013г. успешно осваивала такие отрасли как пищевая промышленность, фармацевтика, химия. Доход компании от сопровождения имеющихся клиентов, как отмечает IDC, был весьма значителен.

Занимающая третью строчку компания Scala, во многом выигрывает на российском рынке благодаря хорошей многолетней репутации. Компания успешно продает решения как отечественным, так и зарубежным клиентам, которые часто используют систему Scala в качестве недорого местного решения для работы с SAP R/3 в центре. Дополнительным подтверждением важности российского рынка, приносящего компании наибольший доход в Восточной и Центральной Европе, стал перенос восточноевропейского центра Scala в Россию.

«Среднее количество пользователей при первоначальной покупке Scala возросло — их стало от 16 и выше (например, в прошлом годом, клиент, принимая решение о покупке Scala, приобретал лицензии в среднем на 10–12 пользователей), — говорит в интервью CNews.ru Патрик Пандо (Scala). — Показатели по новым клиентам и количеству пользователей таковы: число новых клиентов за 9 месяцев 2013 равно числу новых клиентов за весть прошлый 2012 год. Эти показатели характерны как для Центральной и Восточной Европы, так и для России. Данный показатель свидетельствует о том, что рынок растет».

Основные факторы роста рынка ИСУП в России

Снижение прибыльности операций на российском рынке.

Хотя российская экономика в последние годы демонстрирует устойчивый рост, в результате увеличения объемов рынка прибыльность операций в большинстве сегментов снижается, приближаясь к общемировым значениям. В этих условиях особенно важны меры по повышению эффективности бизнеса, которые невозможны без построения современной информационной инфраструктуры.

Упрочение внутри- и межиндустриальных связей.

В условиях, когда скорость и точность обмена информацией становятся критическими факторами, использование ИСУП для каналов сбыта и цепочек поставок может обеспечить ключевые преимущества перед конкурентами.

Формирование кросс-индустриальных холдинговых структур.

В 2012–2013 гг. в России оформилась тенденция к формированию холдинговых структур, объединяющих разнородные компании. Учетные и управленческие процедуры внутри холдингов унифицируются, что невозможно без внедрения ИСУП во всех звеньях.

Борьба за качество продукции.

Необходимость выхода на международный рынок и подтверждения качества продукции заказчикам вынуждает российские компании активно внедрять и сертифицировать международные системы качества. На крупных предприятиях эффективное внедрение такой системы невозможно без поддержки со стороны ИСУП.

Интеграция России в мировую экономику.

Взаимоотношения с зарубежными партнерами, кредиторами, инвесторами подразумевают обмен финансовой информацией в общепринятом формате, подготовка которой на базе данных российского учета крайне затруднительна. Ведение параллельного учета в западной и российской системах весьма трудоемко.

Системы ведущих поставщиков адаптированы к российским условиям.

Один из основных аргументов противников международных ИСУП — недостаточный уровень логической локализации систем. На сегодня эта проблема решена не только в частных случаях, большинство поставщиков создали механизмы, позволяющие выпускать адаптированный к местным условиям продукт с минимальной задержкой после появления оригинальной версии.

Повышение гибкости и управляемости современных ИСУП.

Современные системы позволяют интегрировать их с самыми разными промышленными и специализированными системами, решать практически любую управленческую задачу и формировать контур управления любой сложности.

Повышение профессионального уровня менеджеров российских предприятий.

Если еще пять лет назад многие руководители предприятий зачастую недооценивали необходимость использования ИСУП, современные менеджеры достаточно подготовлены, чтобы оценить и использовать результаты внедрения.