Сочетание краткосрочного и долгосрочного финансирования

Наиболее распространенным и наименее рискованным вариантом является сочетание краткосрочного кредитования строительства коммерческим банком с подключением к выдаче кредита специализированного ипотечного банка или другого института, деятельностью которого является долгосрочное (ипотечное) финансирование (кредитование).

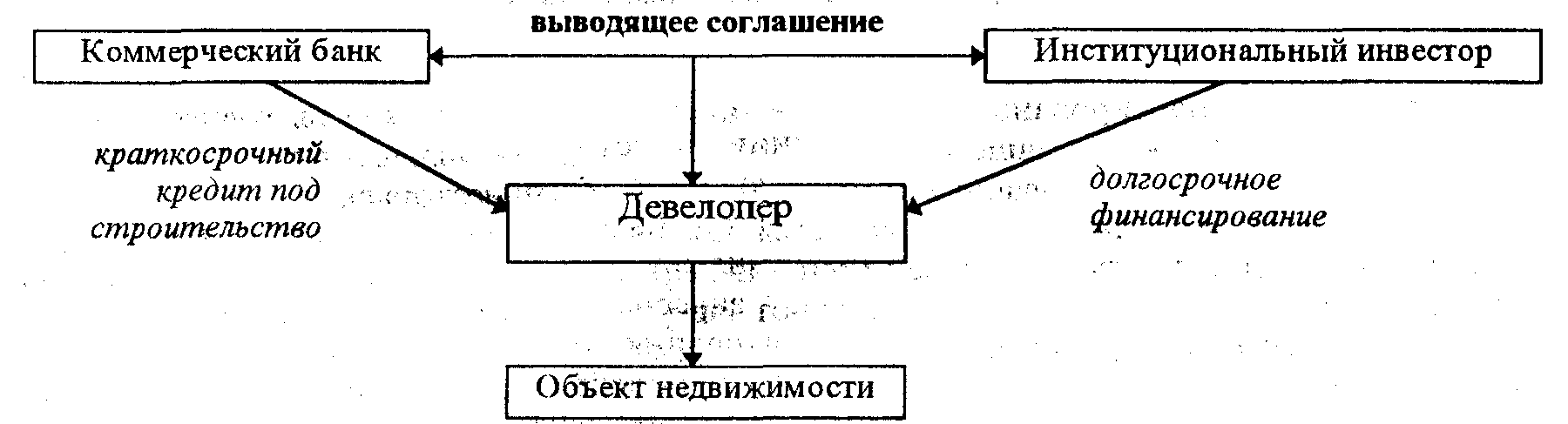

Механизм получения гарантий состоит в следующем. Специализированный банк (как правило, ипотечный) или иной долгосрочный кредитор берет на себя обязательство предоставить долгосрочный кредит под залог объекта недвижимости после завершения его создания, либо обязуется выкупить созданный объект. Такого рода соглашение носит название «выводящего обязательства»,поскольку оно выводит банк, предоставляющий кредит под строительство, иззоны риска, гарантируя ему возврат выданного кредита.

Между кредитором строительства, постоянным кредитором и заемщиком заключается в данном случае трехстороннее соглашение (см. рис. 18), которое позволяет всем его участникам минимизировать риски, связанные с реализацией проекта:

- заемщик и кредитор строительства получают гарантии в том, что при выполнении всех условий «выводящего» соглашения постоянный кредитор (покупатель) предоставит стабильное финансирование, «выкупит» кредит под строительство;

- постоянный кредитор получает гарантии от заемщика и краткосрочного кредитора в том, что «выводящий» платеж будет принят именно от него, и это позволяет планировать деятельность, избегать риска необходимости поиска объектов кредитования.

Рис. 18. Взаимодействие коммерческого банка, девелопера и институционального инвестора в финансировании девелопмента.

2.2.4. Использование ценных бумаг при финансировании недвижимости

В конце 80-х годов в США, Великобритании и ряде других стран стали возникать проблемы в финансировании девелопмента. Одной из причин этого послужило укрупнение проектов как таковых, что привело к необходимости привлечения нескольких институциональных инвесторов. Это способствовало тому, что крупные проекты оценивались, как правило, со скидкой по сравнению с более мелкими.

Кроме этого, в условиях устойчивого положительного экономического роста институциональные инвесторы изменили свою позицию по отношению к таким активам, как корпоративные акции (прежде всего американских компаний), что сократило долю недвижимости в их портфелях.

Так, в Великобритании доля недвижимости в портфеле наиболее крупных инвесторов ( с активами более 10 млн фунтов стерлингов) снизилась с 20% в 1980 г. до 10% в 1989 г., и предполагается, что к 2000 г. она еще больше уменьшится (до 8%), несмотря на то, что в 80-е годы абсолютные размеры инвестиций в недвижимость устойчиво росли. Для США в 80-е годы также был характерен быстрый рост доли недвижимости в портфеле институциональных инвесторов (в активах пенсионных фондов они выросли почти втрое только за 1984-1989 гг. - с 41 до 113 млрд долл.). Однако к 1990 г. доля недвижимости в их активах составила лишь 4,5% (от нулевой в портфеле мелких фондов до 10-15% у крупных). В целом, по мнению американских специалистов, доля в 10% является оптимальной для пенсионных фондов. В 90-е годы, однако, процесс увеличения этой доли замедлился, что является следствием чрезмерного инвестирования в недвижимость в предыдущий период, которое должно привести к падению доходности от недвижимости и, как следствие, к снижению привлекательности недвижимости для инвесторов.

В условиях относительного снижения интереса институциональных инвесторов к недвижимости девелоперы начали поиск новых форм 41инансирования развития недвижимости, основанных на соединении рынка недвижимости с рынком ценных бумаг.

Основные направления этих изменений - так называемые «юнитизация» и «секъюритизация» рынка недвижимости.

Под юнитизацией понимается разделение собственности на множество долей и получение прибылей от владения единицей собственности.

Секъюритизация (применительно к рынку недвижимости) - использование выпуска ценных бумаг для финансирования инвестиций в недвижимость. В целом под секьюритизацией понимается более общая идея, описывающая создание ликвидных долей актива. Это может быть перепродажа банками долгов стран третьего мира, выпуск облигаций какой-то компанией или распределение долей в портфеле ценных бумаг паевого треста.

Общая черта юнитизации и секъюритизации состоит в том, что посредством их применения рынок недвижимости сближается с иными секторами финансового рынка и приобретает сходство с фондовыми рынками.

Задача состоит в том, чтобы посредством секъюритизации и юнитизации уменьшить недостатки, присущие недвижимости как объекту инвестирования.

Во-первых, по отношению к недвижимости выше риск невыполнения обязательств по выплате дохода, чем при инвестировании, например, в государственные ценные бумаги. Вместе с тем, доходность недвижимости как правило ниже, чем у обыкновенных акций, риск по которым компенсируется более высокой доходностью.

Во-вторых, издержки при сделках с недвижимостью выше, чем по операциям с другими финансовыми активами.

В-третьих, по такому параметру, как ликвидность недвижимость находится в невыгодном положении по сравнению с другими финансовыми активами.

В-четвертых, затраты на управление недвижимостью больше, чем на управление портфелем акций или государственных ценных бумаг.

Секьюритизация рынка недвижимости находит свое выражение в выпуске ценных бумаг для финансирования инвестиций в недвижимость. В качестве таких бумаг могут выступать и облигации, выпускаемые компанией-девелопером для финансирования проекта; однако в целях более высокой привлекательности для инвесторов все чаще выпускаются комбинированные ценные бумаги.

В Великобритании одной из форм таких ценных бумаг стали «Сертификаты дохода на недвижимость» (PINC).PINCпредставляет собой ценную бумагу, состоящую изсертификата на получение дохода, контракта на получение части дохода от объекта недвижимости после вычета управленческих расходов и налогов и обыкновенной акции компании, управляющей данным объектом.

Как ценная бумага PINC может обращаться на фондовой бирже.

Инвестор извлекает выгоду от владения в форме части дохода и прироста капитальной стоимости, без приобретения прав собственности непосредственно на объект недвижимости. PINC не облагается подоходным на-

логом и налогом на прирост капитальной стоимости, поскольку не предполагает права инвестора на недвижимое имущество. Освобождение от налога наприрост капитала, довольно высокого в Великобритании, - немаловажное преимущество.