3.2. Взаимодействие «рынка капиталов» и «рынка товаров» как подсистем рынка недвижимости Общая схема взаимодействия подсистем рынка недвижимости

Исходные посылки анализа:

• рынок недвижимости одновременно выступает как рынок капитала и как рынок потребительских благ (рынок ресурсов и рынок продуктов);

• рынок недвижимости распадается на два взаимосвязанных сектора - первичный и вторичный рынки

Задача состоит в том, чтобы проследить влияние изменений различных факторов на взаимосвязь этих подсистем рынка недвижимости, попытаться ответить на следующие вопросы.

Как уровень доходов населения, динамика деловой активности влияют на возможности населения по найму жилья?

Как влияет арендная (квартирная) плата на уровень цен на рынке недвижимости?

Как цены на рынке недвижимости связаны с объемами нового строительства?

Как новое строительство обусловливают объем предложения на рынке?

Как изменения в предложении отражаются на уровне арендной платы?

Как та или иная политика государства, ее направления и методы определяют состояние рынка недвижимости?

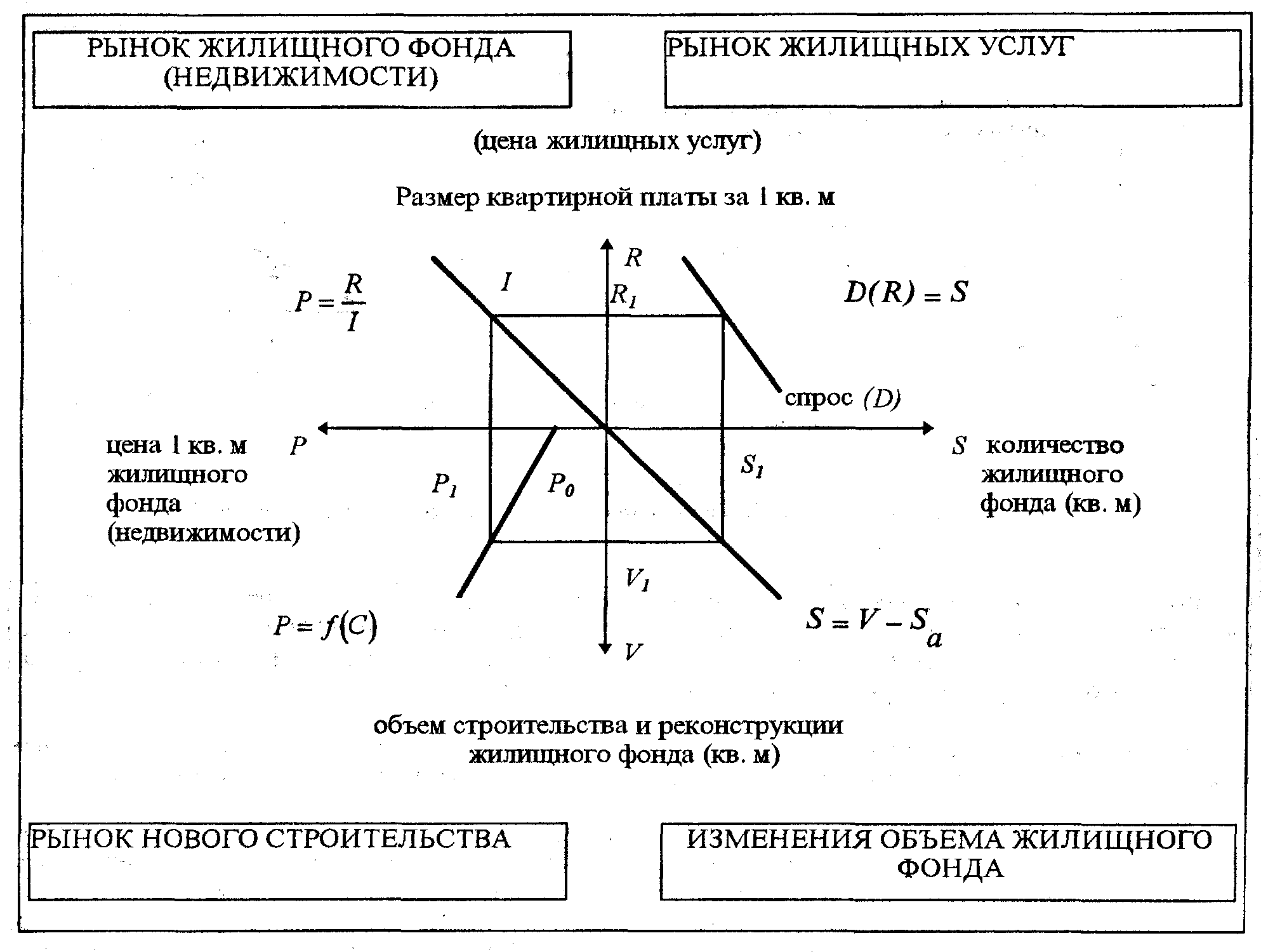

Для ответа на эти вопросы рассмотрим схему (см. рис. 4).

Рис. 4. Взаимодействие подсистем рынка недвижимости.

Один из постулатов рыночной экономики, как известно, гласит: спрос на капитальные блага определяется спросом на потребительские блага.

Поэтому исходный пункт анализа - рынок жилищных услуг,товаром на котором является услуга по удовлетворению потребности человека в жилище.

Цена данной услуги - арендная (квартирная) плата, которая определяется спросом и предложением.

(Жилища не только арендуются, но и покупаются для удовлетворения потребности в жилье;

арендная плата может быть, как известно, трансформирована в цену с использованием известной формулы: P = R:I

где Р -цена,

R -арендная плата (рента), I-ставка капитализации).

Спрос на жилищные услуги зависит от уровня самой арендной платы, числа потребителей, уровня их доходов. В свою очередь число потребителей и ихдоходы определяются состоянием экономики.

Следовательно, спрос будет функцией от двух основных факторов - уровня арендной платы и состояния экономики:

D=f(R, экономика).

Предложение на рынке в каждый данный момент фиксировано и определено размером имеющегося жилого фонда (фонда недвижимости).

Если в данный момент на рынке есть равновесие, то спрос должен быть равен предложению:

D=S

Этому равновесию соответствует определенный уровень арендной платы, которая для инвесторов представляет собой доход от недвижимости, а, значит, влияет на привлекательность недвижимости на рынке капиталов.

Рассматривая недвижимость как актив, приносящий доход, инвестор ориентируется на доходность данного актива по сравнению с иными активами.

Доходность недвижимости (как и любого другого актива) определяется ставкой капитализации, т.е. в данном случае отношением арендной платы к цене недвижимости:

I=R:P

Рассматривая недвижимость в ряду иных активов, инвестор должен учесть факторы, которые определяют необходимую для принятия положительного решения об инвестировании, ставку капитализации:

• специфику недвижимости как актива (стабильность дохода, относительную независимость доходности от инфляции и пр.);

• уровень дохода по альтернативным инвестициям (ценные бумаги и др.);

• ожидаемую динамику арендной платы;

• ставку процента по долгосрочным займам (если он намерен использовать заемные средства);

• уровень налогов на имущество;

• риски, связанные с владением недвижимостью (необходимость страхования) и т.д. Величина необходимой ставки капитализации (доходности) определяется, таким образом, под влиянием факторов, как относящихся к рынку недвижимости, так и не связанных с ним.

На привлекательность недвижимости как актива, приносящего доход, существенное влияние может оказывать доходность государственных ценных бумаг. Сверхвысокие доходы по ГКО в России долго являлись фактором, отталкивающим инвесторов от рынка недвижимости. Но отказ государства от погашения ГКО в августе 1998г. еще раз подчеркнул преимущества недвижимости как актива, обеспечивающего сохранность средств инвестора.

Для рынка недвижимости в целом характерна более низкая доходность (искупаемая большей стабильностью), чем для рынка корпоративных ценных бумаг. В развитых странах норма капитализации составляет 10-12% (т.е. соотношение между ценой и годовой арендной платой примерно 8-10:1). В России (данные по Санкт-Петербургу) она более высока 20-25% (т.е. соотношение «цена- годовая арендная плата» примерно 3- 4:1).

Имея данный уровень арендной платы и уровень ставки капитализации, мы можем получить соответствующий им уровень цен на рынке недвижимости:

P=R:I,

Существующий уровень цен на рынке недвижимости определяет целесообразность и масштабы нового строительства.(Строительство будет начато лишь в том случае, если затраты ниже сложившихся на рынке цен).

Цена нового жилья является, следовательно, функцией от затрат:

P=f(C).

До тех пор, пока затраты на строительство ниже цен, сложившихся на рынке недвижимости, строительство будет продолжаться. Но затраты с увеличением объемов строительства растут (это связано с необходимостью освоения новых территорий; увеличением цен на стройматериалы поставщиками в связи с ростом спроса на них; применением более прочных материалов из-за роста этапности застроек и т.д.).

Когда затраты на строительство достигнут уровня цен на рынке недвижимости, строительство станет нерентабельным для частных застройщиков и будет прекращено.

Созданная недвижимость (так называемые «валовые инвестиции») будет присоединена к имеющемуся фонду недвижимости (жилищному фонду).Вместе с тем, одновременно часть имеющегося фонда должна выбыть в связи с износом:

Sa=S.G,

где Sa-выбывший фонд,

G -норма амортизации.

Величина выбытия зависит от возрастной структуры фонда недвижимости и нормы амортизации. Поскольку объемы строительства в отдельные периоды не одинаковы, то абсолютная величина выбывающего фонда существенно различна в разное время.

Следовательно, изменение величины фонда недвижимости будет определяться как разница между вновь созданным и выбывшим фондом:

S=C- Sa

Эта разница носит название «чистые инвестиции» и может иметь положительное, нулевое или отрицательное значение. В первом случае объем предложения на рынке жилищных услуг возрастает (что ведет при прочих неизменных условиях к падению уровня арендной платы), во втором он остается неизменным, в третьем - уменьшается (уровень арендной платы повышается).

Если обратиться к опыту Санкт-Петербурга, то объемы нового жилищного строительства в 1995-1997 гг. колебались в пределах 600-800 тыс. кв. м, в 1998 г. построено около 1 млн кв. м. В то же время около 15 млн кв. м нуждается в капитальном ремонте, в том числе приблизительно 4 млн кв. м составляет фонд, находящийся в аварийном и предварийном состоянии. Таким образом, чистые инвестиции имеют отрицательное значение. Это означает, что существует потенциальная опасность выбытия из эксплуатации значительных объемов жилищного фонда (причем единовременно, учитывая, что значительную часть жилищного фонда составляют здания, построенные в конце 50-х - начале 60-х годов («хрущевки»), нормативный срок эксплуатации которых уже исчерпан).

Общее представление о ситуации с выбытием жилищного фонда в Петербурге дает табл. 3, показывающая долю зданий различных периодов постройки в общем фонде жилой недвижимости города.

Таблица 3. Доля зданий различных годов постройки в Петербурге*

|

Время постройки

|

До 1918г.

|

1918-- 1940

|

1941--1950

|

1951--1960

|

1961--1970

|

1971--1980

|

1981-- 1988

|

Итого

|

|

Процент к итогу

|

16,4

|

2,9

|

0,1

|

9,5

|

28,1

|

28,5

|

14,5

|

100

|

"Источник: Санкт-Петербург в зеркале статистики. СПб, 1993. С. 21.

Как видим, здания, построенныев 1951-1970 гг., составляют почти 40°/о от общего объема жилищного фонда, Это более 30 млн кв. м жилья.

Подумайте, к каким последствиям для рынка недвижимости может привести длительное несоответствие между объемами строительства и объемами выбытия жилищного фонда.