Линий оптико-волоконной и (или) беспроводной связи, иных средств связи, включая компьютерные сети

Средства передачи находятся на территории Российской Федерации

Иные доходы от деятельности налогоплательщика

Деятельность осуществляется на территории Российской Федерации

Деятельность осуществляется за пределами Российской Федерации

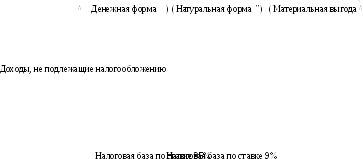

Примечания по видам доходов:

Если положения Налогового кодекса не позволяют однозначно отнести полученные налогоплательщиком доходы к доходам .полученным от источников в Российской Федерации, либо к доходам от источников за пределами Российской Федерации , отнесение дохода к тому или иному источнику осуществляется Министерством финансов Российской Федерации .

Не признаются доходами :

доходы от операций, связанны х с имущественны ми и неимущественны ми отношениями ф изических л иц , признаваемы х чл енами семьи и (ил и) близкими родственниками в соответствии с Семейным кодексом Российской Федерации , за исключением доходов, полученных указанными физическими лицами в результате заключения между этими лицами договоров гражданско -правового характера или трудовых соглашений ;

доходами, полученными от источников в Российской Федерации , доходы полученные в результате проведения внешнеторговых операций (включая товарообменные ), совершаемых исключительно от имени и в интересах этого физического лица и связанных исключительно с закупкой (приобретением ) товара (выполнением работ , оказанием услуг) в Российской Федерации , а также с ввозом товара на территорию Российской Федерации (более подробно п. 2 ст.208 HKPCQ.

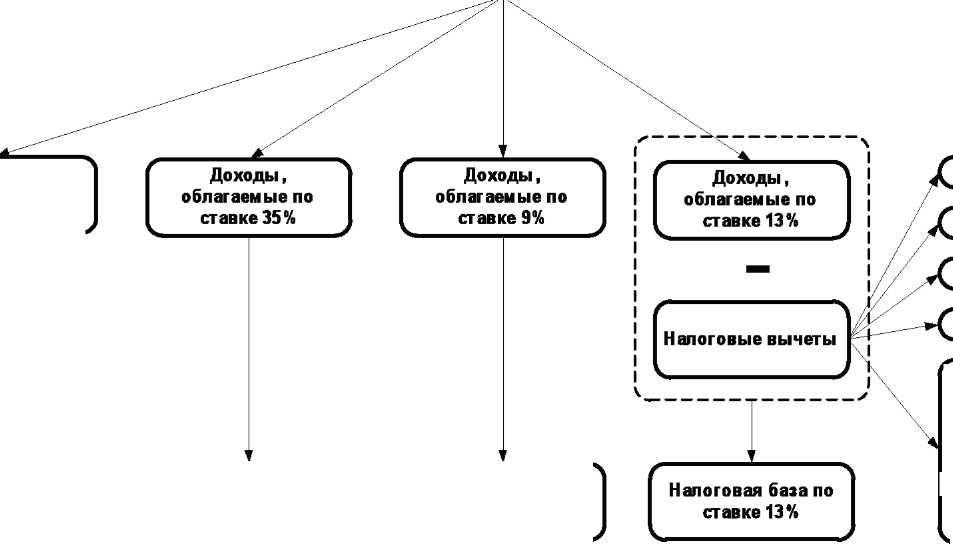

Схема 7. Налоговая база для налоговых резидентов Российской Федерации

Доход

ы4

Стандартные

Социальные

Налоговые

вычеты при переносе на будущие периодыУбытков от операций с ценными бумагами и операций с финансовыми инструментами срочных сделок

Имущественные

П рофессиональные

'Удержания , производимые из дохода налогоплательщика по его распоряжению , по решению суда или иных органов , не уменьшают налоговую базу.

Доходы4

Налоговая база по ставке 30% Налоговая база по ставке 15% Налоговая база по ставке 13%

"Удержания , производимые из дохода налогоплательщика по его распоряжению , по решению суда или иных органов , не уменьшают налоговую базу.

Схема 9. Особенности определения налоговой базы при получении доходов в натуральной форме

Оплата (полностью или частично) за налогоплательщика организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика

Полученные налогоплательщиком товары , выполненные в интересах налогоплательщика работы, оказанные в интересах налогоплательщика услуги на возмездной основе или с частичной оплатой

Стоимость доходов в натуральной форме, исчисленная исходя из их цен*

Налоговая база

* Цена определяется согласно ст. 40 МК РФ, при этом в цену таких доходов включается соответствующая сумма налога на добавленную стоимость , акцизов и исключается частичная оплата налогоплательщиком стоимости полученных им товаров , выполненных для него работ , оказанных ему услуг (п.1 ст. 211 МК РФ).

Материальная выгода,

полученная от экономии на процентах за пользование

заемными (кредитными) средствами*

Доход в рублях

100%

Доход I иностранной валюте

100%

(

(

Проценты за пользование средствами

Проценты за пользование средствами 2/3 ставки рефинансирования ЦБ РФ

3% годовых

И

)-

Налоговая база

(в рублях)

Налоговая база

(в иностранной валюте)

Материальная выгода, полученная от

приобретения товаров (работ, услуг) в соответствии с

гражданско-правовым договором у

взаимозависимых лиц по отношению к налогоплательщику

Цена идентичных (однородных) товаров (работ, уелуг), реализуемых лицами, являющихся взаимозависимыми по отношению к налогоплательщику , в обычных условиях лицам, не являющимся взаимозависимы ми

Цена реализации идентичных (однородных)товаров (работ, услуг) налогоплательщику

Налоговая база

Материальная выгода,

полученная от приобретения ценных

бумаг, финансовых инструментов срочных сделок

Рыночная стоимость** ценных бумаг, финансовых инструментов срочных сделок

Сумма фактических расходов налогоплательщика на приобретение ценных бумаг, финансовых инструментов срочных сделок

Налоговая база

"Исключения смотри в пп.1 п. 1 ст.212 НКРФ.

** Порядок определения рыночной стоимости смотри в п . 4 ст. 212 МК РФ.

Схема 11. Особенности определения налоговой базы по договорам страхования

![]()

Договор добровольного имущественного страхования* при

наступлении страхового случая

Сумма страховых взносов

Сумма страховых взносов

Налоговая база

Налоговая база

При определении налоговой базы не учитываются выплаты по следующим

договорам***:

Договорам обязательного страхования , осуществляемого в порядке, установленном законодательством Российской Федерации

Договорам добровольного страхования жизни в случае выплат , связанных с дожитием застрахованного лица до определенного возраста или срока , либо в случае

наступления иного события .если страховые взносы уплачиваются налогоплательщиком и если суммы страховых выплат не превышают сумм внесенных налогоплательщиком страховых взносов , увеличенных на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов , внесенных со дня заключения договора страхования ко дню окончания каждого года действия такого договора добровольного страхов ания жизни (включительно), и

действовавшей в соответствующий год среднегодовой ставки рефинансирования ЦБ РФ

*

Включая страхование гражданской

ответственности за причинение вреда

имуществу третьих лиц и (или) страхование

гражданской ответственности владельцев

транспортных средств.

**

Обоснованность расходов , если ремонт

(восстановление) не производился

подтверждается документом , составленным

страховщиком или независимым экспертом

(оценщиком) (смотри п. 4 ст. 213 НК РФ).

***

Особенности исчисления налоговой базы

по данным типам договоров смотри п . 1

ст. 213 НК РФ.

Схема 12. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами

Налоговая база

Суммы пенсий физическим лицам, выплачиваемых по договорам негосударственного пенсионного обеспечения .заключенным организациями и иными работодателями с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения .заключенным физическими лицами с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами в пользу других лиц

Денежные (выкупные) суммы за вычетом сумм платежей (взносов), внесенных физическим лицом в свою пользую, которые подлежат выплате в

соответствии с пенсионными правилами и условиями договоров негосударственного пенсионного обеспечения .заключенных с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами , в случае досрочного расторжения указанных договоров (за исключением случаев их досрочного расторжения по причинам , не зависящим от воли сторон , или перевода выкупной суммы в другой негосударственный пенсионный ф онд), а также в случае изменения условий указанных договоров в отношении срока их действия

Не учитываются в налоговой базе

Суммы пенсионных взносов по договорам

негосударственного пенсионного обеспечения, заключенным организациями

и иными работодателями с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами

Суммы пенсионных взносов по договорам

негосударственного пенсионного обеспечения,заключенным физическими лицами с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами в пользую других лиц

Суммы пенсий, выплачиваемых по договорам негосударственного пенсионного обеспечения .заключенным

физическими с имеющими соответствующую лицензию российскими негосударственными пенсионными фондами в сою пользу

Страховые взносы на обязательное пенсионное страхование , уплачиваемые организациями и иными работодателями в соответствии с законодательством Российской Федерации

Накопительная часть трудовой пенсии

Схема 13. Особенности определения налоговой базы на доходы по операциям с ценными бумагами и по операциям с финансовыми инструментами срочных сделок

Операции с ценными

=2 С