Внереализационные доходы

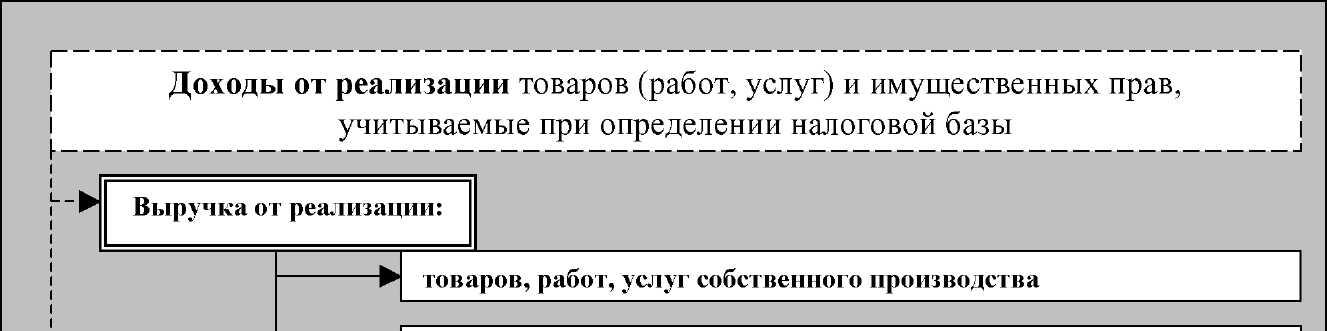

- выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав

- выручка

от реализации определяется исходяиз

всех поступлений, связанных с расчетами

зареализованные

товары (работы, услуги) илиимущественные

права, выраженные вденежной

и (или) натуральной формах

иные доходы, не отнесенные к доходам от реализации

определяются в соответствии с открытым перечнем ст. 250 НК РФ

закрепляются в учетной политике организации (в случае отсутствия в данном перечне)

Доходы, не учитываемые при определении налоговой базы:

взносы в уставный капитал / вклад в простое товарищество

суммы кредита / займа и их погашение

передача имущества в рамках посреднических договоров (комиссии, агентирования и т.п.)

безвозмездная передача имущества между организациями, одна из которых владеет более 50 % в уставном капитале другой организации

целевое финансирование

стоимость акций, полученных при дополнительной эмиссии / увеличении номинальной стоимости акций при увеличении уставного капитала

дооценка ценных бумаг по рыночной стоимости

■ ^

Расходы организации

=и-_

это затраты налогоплательщика, оценка которых выражена в денежной форме

- должны быть экономически оправданы (произведены для осуществления деятельности, направленной на получение доходы)

должны быть документально подтверждены (наличие документов, оформленных в соответствии с законодательством / обычаями делового оборота)

не должны относиться к расходам, не учитываемым при определении налоговой базы (ст. 252, 270 НК РФ)

Расходы, связанные с производством и реализацией:

материальные расходы

расходы на оплату труда

суммы начисленной амортизации

прочие расходы

Внереализационные расходы:

обоснованные затраты на осуществление деятельности, непосредственно не связанной с производством и реализацией

определяются в соответствии с открытым перечнем, предусмотренным в ст. 265 НК РФ

закрепляются в учетной политике организации - в случае отсутствия в указанном перечне

Расходы, не учитываемые при определении налоговой базы:

взносы в уставный капитал / вклад в простое товарищество

суммы кредита /займа и их погашение

передача имущества на основании посреднических договоров (комиссии, агентирования и т.п.)

суммы начисленных дивидендов

безвозмездно переданное имущество

целевое финансирование

передача акций в рамках эмиссии / увеличение номинальной стоимости акций при увеличении уставного капитала

отрицательная разница от переоценки ценных бумаг по рыночной стоимости

иные расходы, понесенные сверх норм, установленных НК РФ

иные расходы, если они не соответствуют критериям экономической обоснованности идокументальной подтвержденности л

Определение налоговой базы

Налоговая база

|

Доходы от реализации |

|

|

| ||||||

|

товаров (работ, услуг) и |

|

Расходы организации | |||||||

|

имущественных прав |

|

|

| ||||||

|

|

|

|

|

|

| ||||

|

доходы от |

|

внереализа- |

|

расходы, |

|

внереализа | |||

|

реализации |

|

ционные |

|

связанные с |

|

- | |||

|

товаров (работ, |

|

доходы |

|

производством |

|

ционные | |||

|

услуг)и |

|

|

|

и реализацией |

|

расходы | |||

|

имущественны |

|

|

|

|

|

|

| ||

|

х прав |

|

|

|

|

|

|

| ||

^ покупных (ранее приобретенных) товаров

Схема 8.

имущественных прав

^ права требования долга до наступления срока платежа

права требования долга после наступления срока

амортизируемого имущества

прочего имущества, за исключением ценных бумаг, продукции собственного производства, покупных товаров