День выплаты дохода

в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета

третьих лиц

Доход в натуральной форме

День передачи доходов

в натуральной форме

Доход в виде материальной выгоды

День уплаты налогоплательщиком процентов

-**| по полученным заемным (кредитным) средствам, приобретения товаров (работ, услуг), приобретения ценных

бумаг

Доход в виде оплаты труда

Последний день месяца

за который ему был начислен доход за выполненные трудовые обязанности в соответствии с трудовым

договором (контрактом)

Суммы выплат, полученные на содействие самозанятости

безработных граждан и стимулирование создания безработными гражданами открывшими собственное дело, дополнительных рабочих мест для

трудоустройства безработных граждан за счет средств бюджетов бюджетной системы Российской Федерации в соответствии с программами, утверждаемыми соответствующими органами государственной власти

В составе доходов в течение трех налоговых периодов с одновременным отражением соответствующих сумм в составе расходов в пределах фактически осуществленных расходов каждого налогового периода , предусмотренных условиями получения сумм выплат •

В случае нарушения условий получения выплат, предусмотренных п. 3 ст. 223 МК РФ суммы полученных выплат в полном объеме отражаются в составе доходов налогового периода , в котором допущено нарушение. Если по окончании третьего налогового периода сумма полученных выплат , указанных вабзацепервомп.Зст. 223 НКРФ, превы шает сумму расходов, учтенны х в соответствии с п. 3 ст. 223 Н К РФ, оставшиеся неучтенные суммы в полном объеме отражаются в составе доходов этого налогового

периода

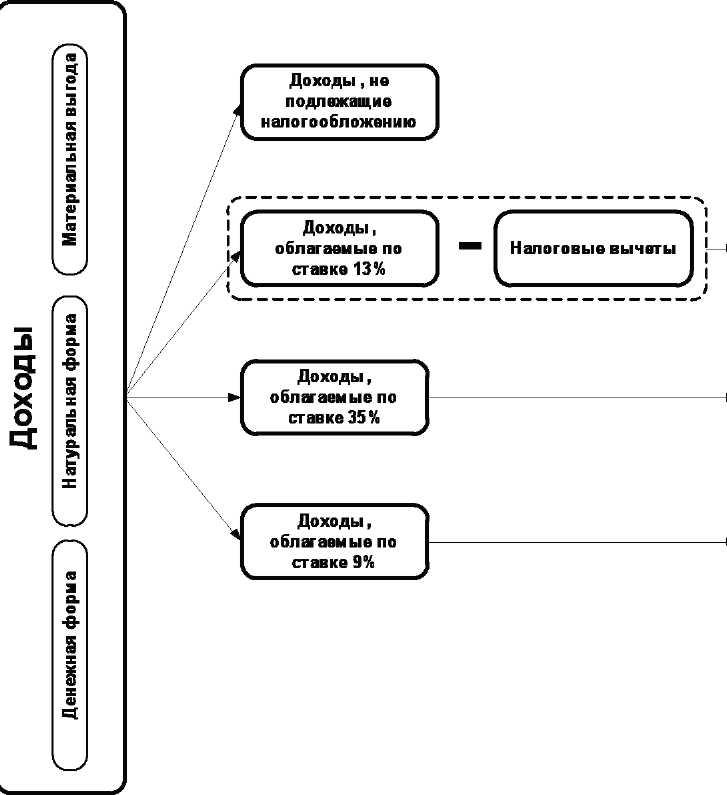

Схема 35. Налоговые ставки для налоговых резидентов Российской Федерации

Доходы, не подлежащие налогообложению Доходы, облагаемые по ставке 13%

Все облагаемые налогом доходы, если не предусмотрено иное ст . 224 НК РФ

Стоимость любых выигрышей и призов, получаемых в конкурсах, играх и других мероприятиях в целях рекламы товаров , работ и услуг, в части превышения 4 ООО рублей

5

Доходы, облагаемые по ставке 35%

Процентных доходов по вкладам в банках в части превышения ставки рефинансирования ЦБ РФ увеличенной на пять пунктов для рублевых вкладов и 9% годовых для вкладов в иностранной валюте

Суммы экономии на процентах при получении налогоплательщиками заемных (кредитных средств в части превышения размеров двух третьих ставки рефинансирования ЦБ РФ для рублевых вкладов и 9% годов для

вкладов в иностранной валюте

Доходы от долевого участия в деятельности организаций , полученных в виде дивидендов

Доходы, облагаемые по ставке 9%

Доходы в виде процентов по облигациям с ипотечным покрытием , эмитированным до 1 января 2007 года

Доходы учредителей доверительного управления ипотечным покрытием , полученным на основании приобретения ипотечных сертификатов участия , выданных управляющим ипотечным покрытием до 1 января

2007 года

Доходы, облагаемые по ставке 30%

Все доходы, получаемые физическими лицами , не являющимися налоговыми резидентами Российской Федерации

3

8

Доходы, облагаемые по ставке 15%

Доходы в виде дивидендов от долевого участия в деятельности российских организаций

4

Доходы, облагаемые по ставке 13%

Доходы от осуществления трудовой деятельности , ст. 227.1 НК РФ

Доходы от осуществления трудовой деятельности в качестве высококвалифицированного специалиста в соответствии с Федеральным законом от 25 июля 2002 года № 115-ФЗ <0 правовом положении иностранных

граждан в Российской Федерации >

Схема 37. Порядок исчисления налога для налоговых резидентов Российской Федерации

X 0,13 =

X 0,35 =

X 0,09 =

Сумма налога* (ставка 13%)

Сумма налога* (ставка 35%)

Сумма налога* (ставка 9%)