5 курс / ОЗИЗО Общественное здоровье и здравоохранение / реформы_финансирования_здравоохр_

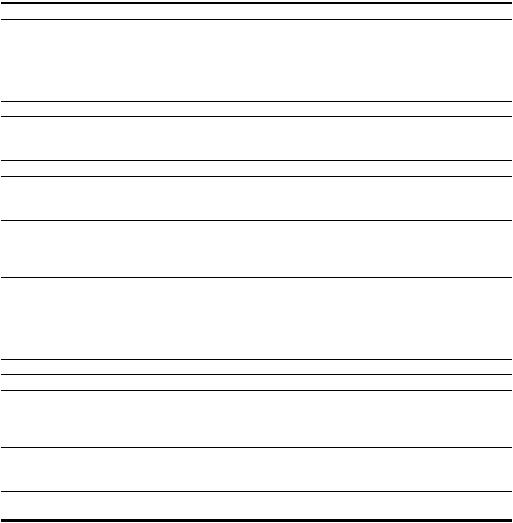

.pdfТаблица 4.1. Принятие новых целевых налогов, предназначенных для финансирования здравоохранения: налог на заработную плату и характеристики механизмов осуществления взносов на медицинское страхование

Страна

ЕС

Болгария (Georgieva et al. 2007)

Чешская республика (Bryndová et al. 2009)

Эстония (Koppel et al. 2008)

Венгрия (Gaál 2004)

Латвия (Tragakes et al. 2008)

Литва (Cerniauskas, Murauskiene and Tragakes 2000)

введенияГод налогана заработную плату |

Ставка налога на заработную плату и прочие источники средств: ставки взносов |

||

Штатные работники |

Самозанятые |

Экономически неактивное население |

|

(работодатель:работник) |

|||

1999

1993

1992

1990

1998

1997

6 % заработной платы (5:1 сначала с постепенным пе- 6 % декларируемого дохода реходом к схеме 3:3)

13,5 % заработной платы |

13,5 % половины чистого дохода |

|

(9:4.5) |

до уплаты налогов |

|

13 % заработной платы (13:0) |

13 % декларируемого дохода |

|

|

15 % декларируемого дохода (но |

|

|

не меньше минимального уровня |

|

15 % заработной платы |

оплаты труда) плюс целевой налог |

|

в размере 170 долл. США с челове- |

||

(11:4 в 2004) |

||

ка. Третья группа, например фер- |

||

|

||

|

меры, платят только 11 % от мини- |

|

|

мального уровня оплаты труда |

|

28,4 % подоходного налога |

|

|

Целевые налоги отменены |

28,4 % подоходного налога |

|

после 2003 г. |

|

|

3 % заработной платы (3:0) |

30 % подоходного налога |

|

плюс 30 % подоходного |

Для фермеров — определенный |

|

налога |

процент декларируемого дохода |

Платежи из бюджета и фонда помощи безработным

Платежи из госбюджета, 13,5 % средней заработной платы, определяемой в ежегодном постановлении Не финансируется за исключением небольших

платежей из госбюджета

Госбюджет Объем платежей в расчете на человека неизвестен

Поступления из госбюджета

Взносы за пенсионеров и безработных производятся Социальным фондом (1,5 % средней заработной платы); фермеры субсидируются за счет налога на землю (2 % в 1999 г.)

Бюджетные взносы на одного застрахованного государством в 2005 г. составляли 77 евро

ЗДРАВООХРАНЕНИЯ ФИНАНСИРОВАНИЯ РЕФОРМЫ 100

Страна |

|

Ставка налога на заработную плату и прочие источники средств: ставки взносов |

|||

введенияГод |

налогана заработную плату |

||||

Штатные работники |

Самозанятые |

Экономически неактивное население |

|||

(работодатель:работник) |

|||||

|

|

9 % заработной платы |

|

7,5 % от общего объема льгот и пособий вместе |

|

Польша (Kuszewski |

1999 |

Ставка с течением времени ро- |

9 % декларируемого дохода |

с отчислениями из общих доходов; фермера- |

|

and Gericke 2005) |

|

сла: с 7,5 % в 1998 г. до 9 % в |

|

ми занимается специальный фонд социального |

|

|

|

2007 г. |

|

страхования фермеров |

|

Румыния (Vladescu, |

|

|

7 % декларируемого дохода са- |

Пенсионеры и безработные выплачивают 7 % от |

|

Scîntee and |

1999 |

14 % заработной платы (7:7) |

|||

мозанятых и фермеров |

общей величины льгот и пособий |

||||

Olsavszky 2008) |

|

|

|||

|

|

|

|

||

Словакия |

|

|

|

Госбюджет |

|

|

|

|

Размер платежа на человека равен ставке, взя- |

||

(Hlavacka, Wágner |

1994 |

14 % заработной платы (10:4) |

13,7 % декларируемого дохода |

||

той от 73 % минимального размера оплаты тру- |

|||||

and Riesberg 2004) |

|

|

|

||

|

|

|

да, установленного законом |

||

|

|

|

|

||

Словения (Albreht |

1993 |

13,25 % заработной платы |

13,25 % декларируемого дохода |

Госбюджет |

|

et al. 2009) |

|||||

|

|

|

|

||

Страны ЦЕ, не входящие в состав ЕС

Албания (Nuri and Tragakes 2002)

Босния и Герцеговина (Cain et al. 2002) (ФБГ — Федерация Боснии и Герцеговины; РС — Республика Сербская)

1995

3,4 % заработной платы (1,7:1,7)

ФБГ: 1997 |

ФБГ: 17 % заработной платы |

|

РС: 1999 |

(4:13) |

|

РС: 15 % (0:15) |

||

|

3–7 % минимального размера оплаты труда, установленного законом, в зависимости от места жительства

ФБГ: 17 % заработной платы до уплаты налогов; фермеры: КМ 31/месяц

РС: 15 % от заработной платы после уплаты налогов; фермеры: 15 % от половины средней заработной платы после уплаты налогов

Госбюджет

Пенсионные фонды в расчете на одного пенсионера: ФБГ — КМ 2,76/месяц, РС — 3,75 % от чистой пенсии (мин. КМ 6/месяц)

Фонды помощи безработных в расчете на одного безработного: ФБГ — КМ 6/месяц, РС — 0,5 % от заработной платы после уплаты налогов (мин. КМ 3/месяц)

Платежи правительства от имени ветеранов, пожилых и уязвимых категорий граждан:

ФБГ — КМ 6/месяц, РС — 0,5 % от заработной платы после уплаты налогов

101 задачи и реформы доходов: сбор и средств Источники

Страна

Хорватия (Voncina et al. 2006)

БЮР Македония (Gjorgjev et al. 2006)

Черногория (World Bank 2005)

Год введения налога на заработную плату

1993

1991

1993

Ставка налога на заработную плату и прочие источники средств: ставки взносов

Штатные работники (работодатель:работник)

15 % заработной платы (15:0) плюс 0,5 % на охрану труда и компенсацию работникам (2003)

Самозанятые |

Экономически неактивное население |

Самозанятое население: 15 % фиксированных сумм в зависимости от рода деятельности Фермеры: 15 % фиксированных

сумм в зависимости от статуса налогоплательщика (если уплачивают НДС) или 7,5 % дохода в зависимости от собственности на землю

За застрахованных лиц, не производящих взносов (безработные, пенсионеры и т.д.), вносятся платежи из госбюджета в виде единой суммы, размер которой определяется в ходе подготовки бюджета

9,2 % заработной платы плюс |

9,2 % декларируемого дохода |

Госбюджет (однако только в размере 10 % |

|

0,5 % на охрану труда |

средств) |

||

|

|||

|

|

Пенсионеры: 19 % полученной пенсии выплачи- |

|

|

|

вается пенсионным фондом |

|

|

|

Безработные: 7,5 % от половины минимальной |

|

15 % заработной платы (7,5:7,5) |

15 % от половины средней заразаработной платы выплачивается республикан- |

||

ботной платы |

ским бюджетом |

||

Получатели социальных пособий: 7,5 % выплаченных пособий выплачивается республиканским бюджетом

|

|

|

12,3 % декларируемого дохода |

Безработные: 12,3 % минимальной заработной |

|

Сербия (World |

|

12,3 % заработной платы |

платы выплачивается из госбюджета |

||

1992 |

Фермеры: 12,3 % от половины |

||||

Bank 2005) |

(6,15:6,15) |

Пенсионеры: 12,3 % пенсий после уплаты нало- |

|||

|

средней заработной платы |

||||

|

|

|

гов плюс субсидии из госбюджета |

||

|

|

|

|

Кавказ и Центральная Азия

Грузия |

|

4 % заработной платы (3:1) |

|

|

|

(Gamkrelidze et |

1995 |

Целевые налоги отменены в |

4 % подоходного налога |

Госбюджет, информации об общей сумме нет |

|

al. 2002) |

|

2005 г. |

|

|

|

Казахстан |

|

3 % заработной платы |

|

Подушевой взнос из местного бюджета на стра- |

|

(Kulzhanov and |

1996 |

Налог с заработной платы |

3 % декларируемого дохода |

||

хоование неработающих |

|||||

Rechel 2007) |

|

упразднен после 1998 г. |

|

||

|

|

|

ЗДРАВООХРАНЕНИЯ ФИНАНСИРОВАНИЯ РЕФОРМЫ 102

Страна

Кыргызстан (Meimanaliev et al. 2005)

Год введения налога на заработную плату

1997

Ставка налога на заработную плату и прочие источники средств: ставки взносов

Штатные работники (работодатель:работник)

2 % заработной платы (2:0)

Самозанятые |

Экономически неактивное население |

Добровольно; 2 % декларируемого дохода

До 2004 г. взносы за пенсионеров и безработных производились из Социального фонда (1,5 % средней заработной платы); затем эти

платежи были переложены на республиканский бюджет Взносы за детей производятся из республикан-

ского бюджета с 2000 г.

Взносы за фермеров уплачиваются из средств от земельного налога (6 %)

Российская Федерация и самые западные бывшие советские республики

|

|

|

Самозанятое население может |

|

Республи- |

|

|

добровольно приобретать ме- |

|

|

|

дицинскую страховку по ставке, |

||

ка Молдо- |

2003 пилот |

|

||

|

которая устанавливается ежегод- |

|||

ва (Shishkin |

2004 — по всей 5 % заработной платы (2,5:2,5) |

|||

но в размере средней оценочной |

||||

Kacevicius and |

стране |

|

стоимости пакета медицинских |

|

Ciocanu 2008) |

|

|

||

|

|

услуг; так поступает примерно |

||

|

|

|

||

|

|

|

7,5 % самозанятого населения |

|

Российская |

|

2,6 % от заработной платы |

|

|

Федерация |

|

|

||

1993 |

(2,6:0) |

2,6 % декларируемого дохода |

||

(Tragakes and |

||||

|

снижено с 3,6 % в 2001 г. |

|

||

Lessof 2003) |

|

|

||

|

|

|

||

Госбюджет выплачивает фиксированные взносы за детей, безработных, пенсионеров и студентов

Бюджетные платежи Объем платежей на человека не известен

Ис точник: собственная компиляция авторов на основе источников, указанных в таблице для каждой страны.

Примечания: ЕС — Европейский Союз; ЦЕ — Центральная Европа; НДС — налог на добавленную стоимость; БЮР Македония — бывшая югославская Республика Македония.

103 задачи и реформы доходов: сбор и средств Источники

104 РЕФОРМЫ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

Таблица 4.2. Организация сбора целевых налоговых платежей

Страна

Босния и Герцеговина (World Bank 2006)

Болгария (Georgieva et al. 2007) Хорватия (Voncina et al. 2006)

Чешская Республика (Bryndová et al. 2009)

Эстония (Koppel et al. 2008)

Венгрия (Gaál 2004)

Кыргызстан (Meimanaliev et al. 2005) Латвия (Tragakes et al. 2008)

Литва (Murauskiene 2007)

Республика Молдова (Shishkin, Kacevicius and Ciocanu 2008)

БЮР Черногория (World Bank 2005) Польша (Kuszewski and Gericke 2005) Румыния (Vladescu, Scîntee and Olsavszky 2008)

Российская Федерация (Шишкин 2006)

Сербия (World Bank 2005)

Словакия (Hlavačka, Wágner and Riesberg 2004)

Словения (Albreht et al. 2009)

Агенты по сбору средств

Федерация Боснии и Герцеговины: 10 региональных (кантоны) фондов медицинского страхования Республика Сербская: Центральный фонд медицинского страхования Округ Брчко: Центральный фонд медицинского страхования

Национальный институт социального страхования Государственное казначейство Всеобщий фонд медицинского страхования + семь отраслевых страховых агентств Налоговый департамент

Администрация по налоговому и финансовому контролю (налоговый офис)

Социальный фонд Служба государственных доходов

Государственная налоговая инспекция и Фонд государственного социального страхования (SODRA)

Налог с заработной платы на медицинское страхование переводится напрямую на счета Национальной компании медицинского страхования, которая работает через Национальный банк и Государственное казначейство. Этот процесс контролируется Государственной налоговой службой Фонд медицинского страхования Национальный фонд здравоохранения

42 районных фонда медицинского страхования

Федеральная налоговая служба собирает единый социальный налог 29 отделений (в том числе в Косово)

Пять страховых фондов, граждане могут выбирать любой из них Государственное агентство по учету и налоговому администрированию

Например, в Российской Федерации эти взносы первоначально осуществлялись региональными и местными властями, в 2006 г. эта обязанность была возложена целиком на региональные власти. Аналогично в Сербии, несмотря на то что взносы на страхование уязвимых категорий населения должны рассчитываться на основании минимальной заработной платы, отчисления из бюджета государства производятся исходя из исторически сложившегося уровня и на практике отражают только сиюминутные потребности.

В бюджете некоторых странах, однако, есть специальные статьи, соблюдение которых контролируется. Например, в Чешской Республике из государственного бюджета ежемесячно производятся выплаты за экономически неактивное население в размере 13,5 % средней заработной платы, определяемой Министерством финансов (Rokosová

Источники средств и сбор доходов: реформы и задачи |

105 |

et al. 2005). Другой пример — Республика Молдова, где в законе о медицинском страховании указано, что подушевые выплаты из бюджета за застрахованных государством граждан должны быть равны оценочной подушевой стоимости набора медицинских услуг, что ведет к ежегодному росту таких платежей (Shishkin, Kacevicius and Ciocanu 2008). Эстония полагается в основном на налоговые поступления с заработной платы, здесь ЭФМС получает очень небольшие платежи за застрахованных граждан, не платящих взносов. В Хорватии же субсидии на неработающее население производятся постфактум, покрывая уже имеющиеся расходы, а не закладываются в бюджет заранее (Voncina, Dzakula and Mastilica 2007).

Таким образом, как показано в табл. 4.1 и 4.2, бюджетные поступления продолжают играть важную роль в системе финансирования здравоохранения даже в тех странах, где в качестве основного механизма финансирования был выбран налог с заработной платы. Как указано выше, такие отчисления могут принимать форму явных субсидий за не уплачивающее взносы население. В Республике Молдова более 65 % средств Национальной компании медицинского страхования (НКМС) представляли собой платежи из госбюджета на ОМС не вносящих взносы граждан (Shishkin, Kacevicius and Ciocanu 2008). В Кыргызстане бюджетные поступления в ФОМС, составляющие большую часть бюджетных расходов на здравоохранение, перечисляются для обеспечения гарантированного набора медицинских услуг для всего населения (т.е. не на ОМС). Помимо этого, существуют налоги с заработной платы и производятся дополнительные отчисления из госбюджета в ФОМС на взносы за «застрахованное население». Таким образом, несмотря на то что и в Республике Молдова, и в Кыргызстане есть организации, имеющие в своем названии «ФМС», основное финансирование идет за счет бюджетных поступлений. Наряду с этим механизмы платежей и связь между взносами и гарантированным набором медицинских услуг значительно различаются45.

Несмотря на общую тенденцию введения ОМС и целевых налогов на заработную плату, в некоторых странах — Армении, Беларуси, Украине

иУзбекистане — налоги на ОМС, исчисляемые с заработной платы, не вводились, а в Казахстане такой налог просуществовал только три года

ибыл отменен в 1998 г. В Армении и Латвии раздельные агентства, объединяющие средства и закупающие медицинские услуги, финансировались исключительно за счет бюджетных поступлений, хотя в Латвии до конца 2003 г. средства поступали в виде целевого процента от подоходного налога.

Во всех странах бюджетные средства используются для финансирования целевых программ здравоохранения, таких как программы лече-

45Несмотря на существование в Республике Молдова непосредственной привязки уплаты взносов и права на обслуживание, тот факт, что зарплатные налоги и отчисление из общих доходов бюджета объединяются, уменьшает важность этой привязки в момент произведения расходов. В этом отношении зарплатный налог может рассматриваться в качестве механизма для увеличения бюджетных поступлений в систему НКМС.

106 РЕФОРМЫ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

ния туберкулеза, развития психиатрической помощи, борьбы с вирусом иммунодефицита человека/синдромом приобретенного иммунодефицита (ВИЧ/СПИД) и наркоманией. Кроме того, существуют приоритетные целевые программы, например направленные на лечение диабета (Латвия, БЮР Македония), и программы по пересадке органов (Польша). В дополнение к этому финансирование капиталовложений идет с государственного уровня (Узбекистан, Казахстан и Российская Федерация), регионального уровня (Польша и Эстония) или с обоих уровней (Чешская Республика, Венгрия и Словения). В большинстве стран ЦЕ местные и муниципальные бюджеты относительно невелики, хотя есть и исключения (в Болгарии более 40 % финансирования поступает не из центрального бюджета). В большинстве республик бывшего СССР

сохранилась децентрализованная структура бюджета, поэтому основное финансирование идет из бюджетов областей, районов и городов. В Российской Федерации, к примеру, более 80 % финансирования поступает с регионального уровня. В некоторых республиках, однако, бюджеты были по большей части централизованы (это касается Армении, Кыргызстана и Республики Молдова).

ii. Частные источники: добровольное медицинское страхование и личные платежи граждан в момент получения медицинской помощи

Степень зависимости здравоохранения стран от частных источников финансирования наглядно представлена на рис. 4.2 в виде расстояния от диагональной линии в направлении начала координат (т.е. чем ближе точка к началу координат, тем выше зависимость от частных источников). Данный график показывает значительное разнообразие соотношения между государственными и частными источниками финансирования в данном регионе: от минимального уровня государственного финансирования в Таджикистане (21 %) до максимального уровня в Чешской Республике (более 89 %). Эта разница в целом отражает степень экономического и фискального коллапса и восстановления экономики в различных странах, хотя в некоторых государствах значительное влияние на ситуацию оказали специальные программы. Так, хотя ДМС и не играет большой роли в системе финансирования в большинстве стран, Словения в этом вопросе является исключением. Здесь используется комбинация обязательств достаточно высокого уровня соучастия граждан в оплате медицинской помощи и дополняющего ДМС, по аналогии с французскими mutuelles, что объясняет довольно высокую долю (в 2004 г. около 27 %) частных расходов на здравоохранение (рис. 4.2). Реформы ДМС более подробно рассматриваются в главе 11.

Большая часть частного финансирования в регионе приходится на личные платежи граждан в момент получения медицинской помощи в виде со-платежей, «чисто» частных расходов (т.е. производится за предоставление частных медицинских услуг и товаров, таких как лекар-

Источники средств и сбор доходов: реформы и задачи |

107 |

ственные средства для амбулаторных больных) или неформальных платежей. В большинстве стран были введены со-платежи за услуги, предоставляемые по желанию пациента, или за те, которые не являются необходимыми, за услуги, оказываемые без направления врача более низкого уровня оказания медицинской помощи, за стоматологические услуги; за приобретение медицинского оборудования; лекарства для амбулаторных больных; за некоторые услуги по реабилитации и несрочной медицинской помощи. Результаты экспериментов по введению со-платежей и попытки борьбы с неформальными платежами рассматриваются более подробно в главах 7 и 12.

C. Описание и анализ опыта проведения отдельных реформ

Как уже было сказано, наиболее популярной реформой государственных источников финансирования и механизмов сбора средств было введение целевых налогов (наиболее часто — налога с заработной платы) в рамках системы ОМС. Ниже мы рассмотрим некоторые примеры внедрения и модификации подобных механизмов и дадим оценку на основе целей, указанных в начале главы: влияние на уровень государственного финансирования; достижение справедливого распределения в финансировании и потреблении услуг; влияние на эффективность управления; содействие проведению других направлений реформ системы финансирования здравоохранения.

i. Диверсификация государственных источников

Как следует из рис. 4.2, в странах с переходной экономикой, которые полагаются преимущественно на целевые налоги, доля государственных расходов на здравоохранение выше, чем в странах, которые в большей степени полагаются на бюджетное финансирование. Однако из этого не следует, что целевые налоги являются лучшим подходом или подходом, который может быть рекомендован как обеспечивающий более высокий уровень поступлений. Базовые условия, соблюдение которых позволяет лучше собирать целевые налоги, а именно высокий уровень официально занятого населения, высокий экономический рост и т.д. — все это также увеличивает поступления от общих налогов, в том числе подоходного. Кроме того, начальные условия, в которых эти страны вступали в переходный период, и причины, по которым они в свое время ввели целевые налоги, необязательно будут соответствовать текущей ситуации в странах, рассматривающих возможности изменения своей системы финансирования. В частности, в республиках бывшего СССР и бывших странах — членах СЭВ (см. главу 2) здравоохранение официально не имело высокого приоритета при распределении бюд-

108 РЕФОРМЫ ФИНАНСИРОВАНИЯ ЗДРАВООХРАНЕНИЯ

жета, в то время как в бывшей Югославии уровень государственных затрат на здравоохранение зависел от налога с заработной платы и, соответственно, лишь косвенно — от приоритетов в распределении ресурсов. Бывшие югославские республики после вступления в переходный период сохранили свои целевые налоги и относительно высокий уровень государственного финансирования здравоохранения. Страны СЭВ и балтийские республики ввели целевые налоги, по большей части возвращаясь к существовавшей до 1948 г. системе финансирования. В этих странах (в том числе странах ЦЕ, которые сейчас являются новыми членами ЕС) экономический рост и формализация рынка труда шли более быстрыми темпами, чем в бывших советских республиках, и, следовательно, они обладали лучшей базой для сбора как целевых, так и общих налогов.

Еще одним принципиальным вопросом для стран, уже использующих или планирующих введение целевых налогов на финансирование ОМС, является то, до какой степени они готовы сочетать различные источники финансирования, добавляя к целевым налогам бюджетные поступления. В большинстве стран минимум 10 % средств на финансирование здравоохранения приходится на бюджеты, но это и не удивительно, так как всем из них приходится направлять определенные средства на содержание МЗ, финансирование услуг общественного здравоохранения (служб санитарно-эпидемиологического надзора) и т.д. Таким образом, если более точно сформулировать этот вопрос, он должен звучать так: до какой степени следует использовать бюджетные поступления для финансирования набора гарантированных медицинских услуг? В некоторых странах, таких как Чешская Республика, Словакия и Болгария, используются значительные отчисления из госбюджета на обеспечение всеобщего охвата услугами, включаемыми в гарантированный набор медицинских услуг. Другие, такие как Эстония и многие республики бывшей Югославии, почти целиком полагаются на целевые налоги с заработной платы, направляемые на ОМС.

Опыт Эстонии наглядно демонстрирует некоторые риски недостаточной диверсификации государственных источников финансирования. С 2001 г. 99 % средств ФМС Эстонии формировалось за счет целевого «социального налога». Однако по принятой в Эстонии системе существует две категории застрахованных лиц, не платящих взносы: лица, за которых взносы платит государство (примерно 3 % застрахованного населения в 2005 г.), и лица, за которых взносы не уплачиваются, в основном дети и пенсионеры (примерно 48 % застрахованных лиц в 2005 г.). Доля застрахованного работающего населения, уплачивающего взносы, составляла примерно 49 % от всех застрахованных ФМС (EHIF 2006). Несмотря на постепенный, но устойчивый рост этой последней категории граждан, практически полное отсутствие отчислений из бюджета привело к двум важным проблемам. Во-первых, почти 5 % населения, по сути, выпадало из страхового покрытия (Couffinhal and Habicht 2005). Несмотря на успехи финансовой системы Эстонии во многих других аспектах, отсутствие всеобщего охвата населения является значитель-

Источники средств и сбор доходов: реформы и задачи |

109 |

ным недостатком по сравнению со странами, в которых существует система бюджетных трансферт страховщикам, как в Чешской Республике и Литве. Во-вторых, с точки зрения перспективы существуют опасения относительно жизнеспособности системы, при которой половина застрахованного населения, по сути, платит за всех.

В ситуации, когда меньше половины застрахованного населения оплачивает 97 % расходов на оказание медицинских услуг всем застрахованным, довольно сложно ожидать, что система здравоохранения оправдает возложенные на нее обществом надежды. Если принять во внимание, с одной стороны, старение населения, растущую информированность застрахованных лиц, растущие ожидания и развитие медицинских технологий, а с другой стороны, ограниченность финансовых ресурсов, направляемых на развитие здравоохранения, можно с уверенностью отметить, что вероятность достижения намеченных целей в будущем довольно невелика (EHIF 2006, p. 22).

Другой проблемой недостаточной диверсификации источников государственного финансирования в Эстонии является то, что, несмотря на рост поступлений от налога на заработную плату как в номинальном, так и в реальном выражении, объясняемый ростом занятости и уровня заработной платы, темпы этих поступлений были ниже темпов роста ВВП и государственных расходов. В результате доля расходов на здравоохранение в общем объеме государственных расходов упала с 14 % в 1996 г. до 11,5 % в 2005 г. (WHO 2008). С этим связан рост частных платежей граждан, растущая частота (возможно, и не такая высокая по сравнению с другими странами) возникновения случаев катастрофических расходов на здравоохранение, приводящих к обнищанию (Habicht et al. 2006), а также общее снижение с 2000 до 2005 г. общей прогрессивности финансирования здравоохранения (Võrk, Saluse and Habicht 2009). Опыт Эстонии показывает, что хотя система финансирования с помощью налогов на заработную плату и является менее зависимой от перемен на политической арене, но в то же время такая система, по сути, является палкой о двух концах: она может приводить как к сокращению, так и увеличению государственных расходов на здравоохранение.

ii. Система обязательного медицинского страхования, финансируемая за счет налогов на заработную плату, в странах ЦЕ/ВЕКЦА

Как было указано выше, в странах ЦЕ, которые стали новыми членами ЕС, а также в республиках бывшей Югославии налоги на заработную плату стали главным источником финансирования здравоохранения, причем ставки налога здесь доходят до 17 %. С другой стороны, в бывших советских республиках, где также были введены налоги на заработную плату, ставки не поднимаются выше 2–4 %, а основным источником государственного финансирования являются бюджеты. В этом разделе мы рассмотрим реформы, проведенные в республиках бывшего СССР, и попытаемся извлечь некоторые уроки, которые могут стать полезными для стран со схожей экономической и демографической си-