15. Основная теорема о мо. Свойства мо.

\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

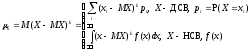

Теорема(основная теорема о математическом ожидании или теорема о замене переменных).

Пусть

- некоторая случайная величина, закон

распределения которой известен, случайная

величина

- некоторая случайная величина, закон

распределения которой известен, случайная

величина является функцией от случайной величины

является функцией от случайной величины .

.

1.

Если случайная величина

является дискретной, принимающей

значения

является дискретной, принимающей

значения с вероятностями

с вероятностями ,

, ,

и при этом ряд

,

и при этом ряд абсолютно сходится (

абсолютно сходится ( ),

то у случайной величины

),

то у случайной величины существует математическое ожидание и

существует математическое ожидание и .

.

2.

Если случайная величина

является непрерывной с плотностью

вероятностей

является непрерывной с плотностью

вероятностей и интеграл

и интеграл абсолютно сходится (

абсолютно сходится ( ),

то у случайной величины

),

то у случайной величины существует математическое ожидание и

существует математическое ожидание и .

.

(без доказательства).

Смысл

основной теоремы о математическом

ожидании: Для нахождения математического

ожидания случайной величины ,

являющейся функцией от случайной

величины

,

являющейся функцией от случайной

величины ,

не требуется знать закон распределения

случайной величины

,

не требуется знать закон распределения

случайной величины ,

достаточно лишь знать закон распределения

случайной величины

,

достаточно лишь знать закон распределения

случайной величины .

.

Свойства математического ожидания

Во всех рассматриваемых ниже свойствах предполагается, что у случайных величин математические ожидания существуют.

М0). Математическое ожидание любой случайной величины есть число!

М1).

Математическое ожидание постоянной

равно этой постоянной:

равно этой постоянной: .

.

М2).

Постоянная величина выносится за знак

математического ожидания:

.

.

М3).

Математическое ожидание суммы любых

случайных величин

и

и равно сумме их математических ожиданий:

равно сумме их математических ожиданий: .

.

Замечание. Свойства М1), М2) и М3) называются свойствами линейности математического ожидания и следуют из свойств линейности рядов и интегралов в соответствии с формулами (2.7) и (2.8).

Следующие

два свойства математического ожидания

связаны с понятием

«Р-почти наверное»

(Р-п.н.). Говорят, что некоторое свойство

выполнено Р-п.н., если существует множество

с

с такое, что это свойство выполнено для

каждого

такое, что это свойство выполнено для

каждого .

Вместо Р-п.н. говорят также «Р-почти

всюду» (Р-п.в.) или просто «почти наверное»

(п.н.), «почти всюду» (п.в.). Используют

также термин: свойство выполнено с

вероятностью 1.

.

Вместо Р-п.н. говорят также «Р-почти

всюду» (Р-п.в.) или просто «почти наверное»

(п.н.), «почти всюду» (п.в.). Используют

также термин: свойство выполнено с

вероятностью 1.

М4).

Если

п.н. (то есть

п.н. (то есть ),

то

),

то .

.

Если

п.н. и при этом

п.н. и при этом ,

то

,

то п.н. (то есть

п.н. (то есть ).

).

▲

Доказательство свойства для дискретных

случайных величин очевидно. Для

непрерывных случайных величин

доказательство следует из того, что

плотность вероятностей

при

при ■.

■.

М5).

Если

п.н., то

п.н., то .

.

Если

п.н. и при этом

п.н. и при этом ,

то

,

то п.н..

п.н..

▲

Для доказательства достаточно применить

свойство М4) к случайной величине

п.н. ■.

п.н. ■.

М6).

▲

Поскольку

для любого

для любого ,

то в силу свойства М5)

,

то в силу свойства М5) ,

то есть

,

то есть ■.

■.

Замечание. Свойство М6) справедливо и в более общем виде:

Для

любой выпуклой вниз функции

справедливо неравенство:

справедливо неравенство:

(неравенство Йенсена).

(неравенство Йенсена).

\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

16. Моменты, дисперсия и среднеквадратическое отклонение св. Свойства дисперсии.

\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\

Начальным

моментом

(НМ)

-го

порядка СВ

-го

порядка СВ называется МО

называется МО -ой

степени этой СВ.

-ой

степени этой СВ.

,

если МО существует. (*)

,

если МО существует. (*)

Обычно рассматривается НМ

положительного и целого порядка:

;

;

Например:

и

и

.

.

Центральным

моментом

-

го порядка

-

го порядка СВ

СВ называется МО,

называется МО, -

ой степени, отклонения этой СВ от ее МО:

-

ой степени, отклонения этой СВ от ее МО: .

.

СВ

называется центрированной СВ (ЦСВ), т.к.

называется центрированной СВ (ЦСВ), т.к. .

.

Т.о.

СВ

СВ ,

есть начальный момент

,

есть начальный момент

-

го порядка ЦСВ:

-

го порядка ЦСВ: .

.

.

.

Особую

роль на практике играет

(**), называемый дисперсией Д (МО квадрата

отклонения СВ от своего МО). Д характеризует

степень разброса СВ относительно ее МО

(степень рассеянья ).

(**), называемый дисперсией Д (МО квадрата

отклонения СВ от своего МО). Д характеризует

степень разброса СВ относительно ее МО

(степень рассеянья ).

В механической интерпретации Д есть момент инерции, распределения единицы массы относительно центра масс.

На ряду с формулой (**) используется также:

.

.

Свойства Д:

1.

п.н.

п.н.

Доказательство:

.

Если

.

Если ,

то

,

то .

И в обратную сторону:

.

И в обратную сторону:

2.

.

Дисперсия не изменяется при добавлении

к СВ константы.

.

Дисперсия не изменяется при добавлении

к СВ константы.

Доказательство:

.

.

3.

,

где

,

где .

.

Доказательство:

.

.

имеет размерность квадрата СВ.

Характеристикой рассеянья, имеющей

размерность самой СВ является

средне-квадратичное отклонение

имеет размерность квадрата СВ.

Характеристикой рассеянья, имеющей

размерность самой СВ является

средне-квадратичное отклонение (

( ).

).

\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\\