MAKROEKONOMIKA_1

.pdfЭто означает, что дефицит платежного баланса по текущим операциям финансируется в основном чистым притоком ка-

питала на финансовый счет:

Если инвестиции превышают национальные сбережения (I>Sn), то излишек инвестиций должен финансироваться из-за рубежа, за счет иностранных займов. Эти займы позволяют стране импортировать товаров и услуг больше, чем экспортировать (Im>Ex), то есть чистый экспорт является отрицательной величиной (Хn<0). На мировой арене страна выступает в качестве должника.

Наоборот, если национальные сбережения превышают внутренние инвестиции, то избыточные сбережения используются для кредитования зарубежных партнеров. Им требуются эти кредиты, поскольку экспорт товаров и услуг из данной страны превышает импорт (Ex>Im), то есть чистый экспорт является положительной величиной (Хn>0). На мировой арене страна выступает в качестве

кредитора.

Следовательно, активное сальдо текущего счета сопровож-

дается чистым оттоком капитала, так как избыточные средства текущего счета будут использованы для покупки недвижимости за рубежом или предоставления займов другим странам:

Для того чтобы поступления от всех сделок балансировали совокупные расходы, необходимо, чтобы дефицит текущего счета в точности соответствовал положительному сальдо финансового счета, или наоборот - дефицит счета движения капитала и финансовых операций должен в точности соответствовать активному сальдо текущего баланса. Такое взаимоурегулирование счетов платежного баланса осуществляется при условии, что Центральный Банк не предпринимает валютных интервенций и не изменяет величины

официальных валютных резервов. В этом случае на фоне притока капитала появляется тенденция к относительному удорожанию национальной валюты, а на фоне оттока капитала - к ее относительному удешевлению. Свободные колебания валютного курса являются механизмом автоматического уравновешивания текущего и финансового счетов платежного баланса.

10.3 ВЛИЯНИЕ МАКРОЭКОНОМИЧЕСКОЙ ПОЛИТИКИ НА СОСТОЯНИЕ ПЛАТЕЖНОГО БАЛАНСА

Официальные валютные резервы

Необходимость такого взаимоурегулирования исчезает, если Центральные Банки стремятся предотвратить свободные колебания валютного курса и оказывают воздействие на него, покупая и продавая иностранную валюту из официальных валютных резервов.

Официальные валютные резервы, как правило, включают золото,

иностранную валюту, кредитную долю страны в МВФ плюс специальные права заимствования (SDR) и так далее. Дефицит платежного баланса может быть профинансирован за счет сокращения официальных резервов Центрального Банка. Поскольку в данном

211

случае предложение иностранной валюты на внутреннем рынке увеличивается, то данная операция является экспортоподобной и учитывается в кредите со знаком «плюс» (хотя запасы иностранной валюты в Центральном Банке страны снижаются). При этом предложение национальной валюты на внутреннем рынке относительно уменьшается, а ее обменный курс относительно повышается, что оказывает на национальную экономику сдерживающее воздействие.

Наоборот, активное сальдо платежного баланса сопровож-

дается ростом официальных валютных резервов в Центральном Банке. Это отражается в дебете со знаком «минус», так как данная операция уменьшает предложение иностранной валюты на внутреннем рынке и является импортоподобной. При этом предложение национальной валюты на внутреннем рынке относительно увеличивается, а ее обменный курс - относительно снижается, что оказывает на экономику стимулирующее воздействие.

Такие покупки и продажи Центральным Банком иностранной валюты называются операциями с официальными резервами, ко-

торые не тождественны его операциям на открытом рынке. Операции с валютными резервами, как правило, используются Центральными Банками для поддержания режима фиксированного валютного курса или «управляемого плавания». В итоге операций с официальными резервами сумма сальдо текущего счета, финансового счета и изменения величины официальных резервов в нейтральном представлении платежного баланса должна составить ноль.

Анализ платежного баланса

Оценки актива или дефицита платежного баланса в аналитическом представлении не могут быть однозначными. Их желательность или нежелательность зависят от вызвавших их причин и устойчивости. Дефицит (или положительное сальдо) платежного баланса могут быть реакцией на возрастание (или сокращение) иностранного спроса на валюту данной страны для использования ее в качестве резервных активов. Общим правилом является следующее: в условиях нормально растущей экономики и расширения внешнеэкономических отношений страна, чья валюта используется в качестве средства международных расчетов, должна иметь дефицит баланса текущих операций. Так как большая часть мировых денег имеет форму банковских депозитов или казначейских векселей в ключевой валюте, растущий спрос на мировые деньги со стороны всех других стран порождает дефицит международных расчетов ключевой валюты. В этом случае дефицит платежного баланса может быть вполне нормальным явлением, а не признаком слабости национальной валюты, как во всех других случаях. Страна ключевой валюты действует, по существу, как обычный банк, который всегда имеет больше денежных обязательств, чем резервных активов. Такой дефицит платежного баланса нередко называют «дефицит без слез», так как страна ключевой валюты может позволить себе в течение известного времени не проводить макроэкономической корректировки.

Если же страна не является мировым финансовым центром, то, поскольку официальные резервы любой страны ограничены, постольку устойчивые и длительные дефициты платежных балансов

212

со временем приводят к их истощению. В этом случае проводится корректировка платежного баланса, связанная со сложной макроэкономической перестройкой: страна может сократить свои расходы за границей или увеличить доходы от своего экспорта путем использования различных внешнеторговых ограничений или корректировки обменного курса валюты.

В ходе таких корректировок возможно снижение уровня жизни населения в результате повышения общего уровня цен, обесценивания национальной валюты (и сбережений в этой валюте), сокращения занятости в отдельных отраслях экономики и т.д. Поэтому корректирующие меры макроэкономической политики являются малопопулярными и нередко откладываются.

Кризис платежного баланса

Кризис платежного баланса (длительно существующий на-

копленный дефицит платежного баланса) нередко возникает в результате того, что страна длительное время откладывала урегулирование дефицита по текущим операциям и истощила свои официальные валютные резервы. Возможности кредитования за рубежом исчерпаны, так как нарушен график обслуживания внешнего долга и страна не в состоянии его погасить. Макроэкономическая корректировка является единственным способом преодоления кризиса платежного баланса и кризиса внешней задолженности.

Фактором усугубления кризиса платежного баланса является недоверие экономических агентов к политике правительства и Центрального Банка. Ожидания обесценивания национальной валюты стимулируют спекулятивный спрос на иностранную валюту. Эта ситуация характерна для многих переходных экономик, в том числе и для России. Любая информация об ухудшении состояния государственного бюджета, о снижении цен на нефть или на другие экспортные ресурсы снижает доверие к политике правительства и повышает спрос на иностранную валюту (в обмен на национальную). Это значительно затрудняет действия Центрального Банка по защите национальной валюты от обесценивания, так как его официальных валютных резервов может оказаться недостаточно для одновременного финансирования дефицита платежного баланса и удовлетворения растущего спекулятивного спроса на иностранную валюту. Поэтому правительство нередко прибегают к ограничениям таких спекулятивных операций. В этом случае возникает «черный рынок» валюты, а проблема недоверия к политике государства не снимается.

Корректировка обменного курса валюты является, по существу, единственным способом выхода из этой ситуации. Однако установление более реалистичного валютного курса на практике достаточно трудно осуществить, так как это зависит от ожиданий экономических агентов и их оценок политики правительства. Поскольку обратное воздействие макроэкономической политики на экономические ожидания является труднопрогнозируемым.

10.4 ВАЛЮТНЫЙ РЫНОК

213

Чтобы обеспечить осуществление торговых и финансовых операций между странами устанавливается определенное соотношение между их национальными денежными единицами.

Денежная единица страны называетсянациональнойвалютой.

Валютный курс

Соотношение национальных валют называется валютным курсом (exchange rate). Номинальный (обменный) курс – это цена национальной денежной единицы одной страны, выраженная в национальных денежных единицах другой страны. (Например, 1 фунт (£) = 2 доллара ($), что означает, что цена 1 £ равна 2 $). Различают два вида валютных курсов:

1)девизный, который показывает, сколько единиц иностранной валюты можно получить за одну единицу отечественной валюты, т.е. это цена отечественной валюты, выраженная в единицах иностранной валюты (это так называемая прямая котировка, существующая, например, в Великобритании);

2)обменный, который представляет собой величину, обратную к девизному курсу. Этот курс показывает, сколько единиц отечественной валюты можно получить в обмен на единицу иностранной валюты, т.е. это цена единицы иностранной валюты, выраженная в единицах отечественной валюты (так называемая обратная котировка, используемая в США, в России и большинстве европейских стран). Так, соотношение 1 £ = 2 $ – это девизный курс для Великобритании и обменный курс для США. В нашем анализе под валютным курсом мы будем понимать девизный курс, т.е. прямую котировку валют.

Термин «обменный курс валюты», как правило, используется именно для обозначения номинального валютного курса.

Увеличение экспорта товаров и услуг из данной страны увеличивает спрос на национальную валюту за рубежом и одновременно формирует предложение иностранной валюты в данной стране.

Соответственно, увеличение импорта товаров и услуг в данную страну создает в ней спрос на иностранную валюту и формирует предложение национальной валюты для иностранцев. Рост внутреннего спроса на иностранную валюту снижает ее запасы в национальных банках страны, которые были созданы за счет увеличения экспорта. Таким образом, экспорт из страны позволяет ей «зарабатывать» иностраннуювалюту, необходимуюдля оплаты импорта.

Система гибких валютных курсов При системе гибких (плавающих) валютных курсов обмен-

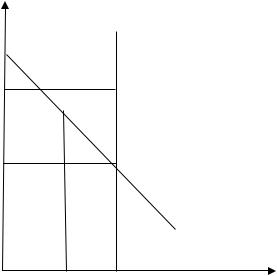

ный курс устанавливается в результате свободных колебаний спроса и предложения как равновесная цена валюты на валютном рынке. Если предложение фунтов стерлингов увеличивается с 250 до 300 млрд, то обменный курс снижается с 1,18 долл. за 1 фунт стерлингов до 1 долл. за 1 ф. ст. (см. рис. 10-1). По мере снижения курса фунта английские товары относительно дешевеют для иностранцев и их закупки возрастают.

Растущий экспорт из Великобритании увеличивает спрос на фунты стерлингов - равновесие на валютном рынке перемещается из точки А в точку В.

214

Валютный курс |

|

|

$/£ |

S |

S' (предложение £) |

|

А

1,18

В

1,00

D (спрос на £)

250 |

300 |

млрд £ |

Рис. 10-1 . Снижение курса валюты под влиянием роста ее предложения

При системе абсолютно гибких валютных курсов колебания обменного курса ничем не ограничены, и поэтому колебания объемов экспорта и импорта, а, следовательно, и состояния торгового баланса, текущего счета и платежного баланса в целом могут оказаться труднопрогнозируемыми, что может оказать дестабилизирующее воздействие на экономику.

Система фиксированных курсов При системе фиксированных курсов курс национальной ва-

люты устанавливается Центральным Банком, который берет на себя обязательства покупать и продавать любое количество иностранной валюты по установленному курсу. Обычно Центральный Банк уста-

навливает пределы свободных колебаний курса национальной ва-

люты в целях макроэкономической стабилизации. Когда цена валюты приближается к верхней или нижней границе этих пределов, то Центральный Банк проводит интервенции.

Интервенции центрального банка представляют собой опе-

рации по покупке и продаже иностранной валюты в обмен на национальную валюту с целью поддержания валютного курса национальной денежной единицы на неизменном уровне.

Таким образом, приближение к нижнему пределу требует покупки ЦБ иностранной валюты, а к верхнему - наоборот, продажи.

Если курс фунта стерлингов снижается до уровня 1 долл. за 1 фунт стерлингов (см. рис. 10-2), а Центральный Банк Великобритании поддерживает фиксированный курс 1,2 долл. за 1 ф. стерлингов с пределами колебаний от 1,22 до 1,18 долл. за 1 фунт стерлингов, то Центральный Банк должен предъявить дополнительный спрос на фунты стерлингов и выкупить их в обмен на доллары или золото. Если предложение фунтов стерлингов сокращается от 300 млрд до 250 млрд, то курс поднимается до нижней границы колебаний и устанавливается на уровне 1,18 долл. за 1 фунт стерлингов

215

Валютный курс |

|

|

|

||

$/£ |

|

|

|

|

|

|

|

S |

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

1,22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1,20 |

|

|

В |

|

|

|

|

|||

|

|

|

|

|

|

1,18 |

|

|

|||

|

А |

||||

1,00 |

|

|

Е |

||

|

|

|

|||

D

250 |

300 |

млрд £ |

Рис. 1019

Бреттон-Вудская валютная система

Система фиксированных курсов была разработана и принята в 1944 году в американском городе Бреттон-Вудсе и поэтому получила название Бреттон-Вудской валютной системы. В соответствии с этой системой:

•резервной валютой для международных расчетов стал американский доллар;

•казначейство США обязывалось по первому предъявлению обменивать доллары на золото в соотношении 35 долларов на 1 тройскую унцию (31,1 грамма) золота;

•все национальные валюты жестко (в определенном фиксированном соотношении) «привязывались» к доллару и через доллар – к золоту.

Американский доллар заменил золото в международных расчетах, поскольку в тот период США были самой богатой страной мира. Они обеспечивали 57% промышленного производства капиталистического мира, 30% мирового экспорта и сосредоточили ¾ золотых запасов капиталистических стран. Национальная валюта США – доллар – была самой твердой и пользовалась наибольшим доверием. Однако постепенно соотношение сил в мире менялось. Произошло «экономическое чудо» в Японии и Германии, темпы роста их промышленного производства стали обгонять темпы роста американской экономики. В 1954 г. возникло Европейское экономическое сообщество (ЕЭС или «Общий рынок»), в которое первоначально вошли 6 стран (Германия, Франция, Италия, Бельгия, Нидерланды и Люксембург), а сейчас входит 27 стран Западной Европы. Конкурентоспособность американских товаров упала. Страны, в которых накопилось большое количество долларов, которыми американцы расплачивались за приобретаемые ими реальные ценности (товары и услуги), начали предъявлять доллары казначейству США к обмену на золото. Золотые запасы США стали стремительно таять. США были вынуждены объявить о прекращении обмена долларов на золото, а в 1969 и 1971 девальвировать доллар, т.е. снизить ва-

216

лютный курс доллара по отношению к другим валютам. Еще раньше в 1967 году в связи с экономическими трудностями, которые в период после Второй мировой войны испытывала Великобритании, центральный банк этой страны (Bank of England) был вынужден сообщить о девальвации (т.е. снижении валютного курса) фунта по отношению к доллару. Германия же в 1969 году провела ревальвацию (т.е. повышение валютного курса) марки по отношению к доллару. Начался кризис Бреттон-Вудской системы фиксированных валютных курсов. 19 марта 1973 г. была введена система гибких валютных курсов.

Система Золотого Стандарта

При собственно Золотом Стандарте официальные органы давали возможность золоту (а позднее - другим видам официальных валютных резервов) свободно перемещаться из страны в страну. Потоки международных резервов воздействуют на кривые спроса и предложения валют до тех пор, пока они не пересекутся в точке фиксированного валютного курса.

В режиме плавающих курсов понижение цены равновесия на-

зывается обесцениванием валюты, а повышение - удорожанием валюты. В режиме фиксированных курсов эти процессы определяются соответственно как девальвация и ревальвация.

Современные международные валютные системы

В современных международных валютных системах, объединяющих элементы режимов гибкого и фиксированного курсов, границы колебаний устанавливаются в отношении коллективных расчетных валют - SDR (СДР) и EURO (ЕВРО). Поскольку происходит удорожание или удешевление национальной валюты относительно «корзины» нескольких валют, постольку изменяется так на-

зываемый эффективный номинальный валютный курс, который является средневзвешенной величиной из номинальных двусторонних курсов валют, входящих в состав «корзины». При этом Центральные Банки стран-участниц приобретают возможности прове-

дения совместных валютных интервенций по поддержанию курса

«слабеющих» валют, что смягчает проблему ограниченности официальных валютных резервов каждой отдельной страны. При этом, однако, страны-участницы утрачивают возможности проведения совершенно самостоятельной, произвольной макроэкономической политики.

10.5 СООТНОШЕНИЕ НОМИНАЛЬНОГО И РЕАЛЬНОГО ВАЛЮТНОГО КУРСА

Реальный валютный курс

Реальный валютный курс - относительная цена товаров,

произведенных в двух странах.

Так как реальный валютный курс характеризует соотношение, в котором товары одной страны могут быть проданы в обмен на товары другой страны, то реальный валютный курс иногда определя-

ется как условия торговли.

Зависимость между номинальным и реальным обменным курсом имеет вид

217

где

- реальный валютный курс;

- реальный валютный курс;

- номинальный валютный курс;

- номинальный валютный курс;

- уровень (индекс) внутренних цен, выраженных в национальной валюте;

- уровень (индекс) внутренних цен, выраженных в национальной валюте;

- уровень (индекс) цен за рубежом, выраженных в ино-

- уровень (индекс) цен за рубежом, выраженных в ино-

странной валюте.

Уровни (индексы) цен в обеих странах соотнесены с одним и тем же базисным годом.

Реальный эффективный валютный курс Реальный эффективный валютный курс предполагает, что в

указанной зависимости в качестве

выступает средневзвешенный

выступает средневзвешенный

для группы стран индекс цен.

Увеличение (уменьшение) реального или реального эффективного валютного курса свидетельствует о снижении (повышении) конкурентоспособности товаров данной страны на мировом рынке. Зависимость динамики конкурентоспособности с номинальным и реальным валютным курсами достаточно сложна, и раскрытие ее содержания требует числовой иллюстрации.

Допустим, что в базисном 2000 году определенная рыночная корзина товаров и услуг стоит 1000 долларов в США и 2000 фунтов в Великобритании. Номинальный валютный курс в 2000 году составляет 2 фунта за 1 доллар. Так как в базисном году ценовые индексы равны единице, то реальный валютный курс составит:

то есть реальный и номинальный курсы равны. Это означает, что британцам было безразлично, где покупать эту корзину: в Великобритании за 2000 фунтов или в США - обменяв эти же 2000 фунтов на 1000 долларов. Также безразличным является место покупки и для американцев.

К 2005 году уровень цен в США возрос на 50% (с 1,0 до 1,5), в то время как уровень цен в Великобритании остался прежним. Это означает, что та же рыночная корзина в США стоит теперь 1500 долларов, а в Великобритании - по-прежнему 2000 фунтов.

После повышения цен в США описанное безразличие нарушается. В Великобритании эту корзину можно приобрести за 2000 фунтов, а в США нужно обменять 3000 фунтов на 1500 долларов (при прежнем номинальном курсе обмена валют в соотношении 2 фунта за 1 доллар). Если прежде американская корзина эквивалентно обменивалась на британскую корзину, то теперь за одну и ту же сумму в 2000 фунтов в США можно приобрести только 2/3 этой торговой корзины, тогда как в Великобритании ее можно купить полностью. Это означает ухудшение условий торговли для США с соотношения между индексами экспортных и импортных цен в размере 1:1 до 2/3:1 и улучшение условий торговли для Великобритании с соотношения 1:1 до 1,5:1. В этих условиях британцы перестали бы покупать товары в США, так как это невыгодно - реально, то

218

есть с учетом разницы в ценах, они теперь должны платить 3 фунта за 1 доллар, хотя номинальный курс обмена валют остался попрежнему 2 фунта за 1 доллар:

Создается впечатление, что после подъема цен в США падает покупательная способность фунта, но это лишь видимость, так как покупки товаров в США на таких невыгодных условиях сокращаются, снижая объемы экспорта и чистого экспорта из США в Великобританию. Одновременно по этим же причинам возрастает импорт из Великобритании в США. В результате снижения конкурентоспособности в США сокращаются совокупный спрос, занятость и выпуск, что оказывает на экономику дестабилизирующее воздействие.

Механизмом, который компенсирует повышение цен в США и сохраняет «безразличие» к месту покупки корзины товаров, является снижение номинального курса доллара (и повышение номинального курса фунта) с 2 до 3 фунтов за 1 доллар:

Паритет покупательной способности

Вдолгосрочной перспективе номинальные курсы подвижны

иреагируют на изменения уровня цен таким образом, что реальные курсы валют остаются неизменными, обеспечивая соблюдение па-

ритета покупательной способности.

Паритет покупательной способности - уровень обменного курса валют, выравнивающий покупательную способность каждой из них.

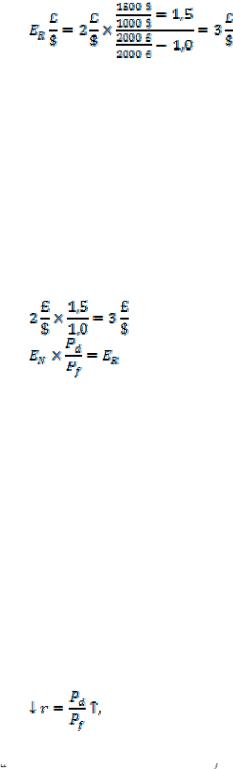

Согласно концепции паритета покупательной способности, международная конкуренция постепенно ведет к выравниванию внутренних и зарубежных цен на товары и услуги, участвующие в международной торговле. Если инфляция в данной стране превосходит темп инфляции за границей, то, при прочих равных условиях, национальная валюта будет иметь тенденцию к удешевлению. Согласно данной концепции, валютный курс всегда изменяется ровно настолько, насколько это необходимо для того, чтобы компенсировать разницу в динамике уровня цен в разных странах, так как

где r - цена иностранной валюты в единицах отечественной валюты;

«внутренний» уровень цен:

«внутренний» уровень цен:

- уровень цен за рубежом. Стрелки

- уровень цен за рубежом. Стрелки

показывают, что повышение (снижение) соотношения индексов цен вызывает компенсирующее снижение (повышение) обменного курса валюты на ту же величину. Это означает, что для успешного прогнозирования долгосрочной динамики номинального курса обмена валют необходима информация о возможных изменениях факторов, определяющих уровни цен в этих странах.

219

В краткосрочном периоде номинальный курс, как и цены, относительно «жесткий», а реальный курс изменяется, вызывая нарушения паритета покупательной способности валют. Эти изменения сопровождаются колебаниями величины чистого экспорта и совокупного спроса. Чем ниже реальный курс, тем относительно дешевле отечественные товары для иностранцев, а импортные для отечественных потребителей, и тем больше чистый экспорт.

Если в экономике среднерыночная ставка процента поднимается выше уровня мировой ставки, то возрастает спрос на национальные ценные бумаги и начинается приток капитала. Это увеличивает спрос на национальную валюту и приводит к повышению реального валютного курса, что, в свою очередь, вызывает относительное снижение экспорта и рост импорта, то есть сокращение чистого экспорта. Важно, что, при прочих равных условиях, ставка

процента и реальный валютный курс изменяются в одном и том же направлении, вызывая противоположную динамику чистого

экспорта.

Поскольку валютный рынок является составной частью денежного рынка, постольку классическая концепция нейтральности денег в долгосрочном периоде определяет взаимозависимость номинального и реального валютного курса: в коротком периоде под воздействием кредитно-денежной политики изменяется реальный валютный курс при относительной стабильности номинального, а в долгосрочной перспективе изменяется номинальный валютный курс при относительной стабильности реального.

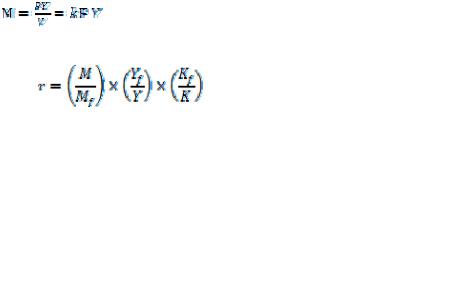

Так как, согласно классической концепции, основными факторами, определяющими динамику уровня цен (Р) в долгосрочном плане являются денежное предложение (М), реальный объем выпуска (Y) и поведенческий коэффициент (К), что следует из уравнения

, то эти же факторы определяют и долгосрочную ди-

намику номинального курса обмена валют, которая компенсирует изменение в уровнях цен:

где r- цена иностранной валюты в единицах отечественной.

Из уравнения следует, что курс иностранной валюты относительно отечественной будет повышаться, если темп роста денежной массы внутри страны выше, чем за рубежом, если темп роста реального ВНП за рубежом выше, чем внутри страны, а также если темп роста поведенческих коэффициентов за рубежом выше, чем в данной стране.

Динамика поведенческих коэффициентов К зависит от уров-

ня рыночных процентных ставок внутри страны i и за рубежом if, от уровня ожидаемой инфляции внутри страны

и за рубежом

и за рубежом  , а

, а

также динамики сальдо торгового баланса и счета текущих операций данной страны.

При прочих равных условиях цена иностранной валюты в единицах отечественной возрастет (т.е. курс иностранной валюты возрастет), если:

220