Инновационный менеджмент - Василенко В.А., Шматько В.Г

..pdf•привлеченные средства, в том числе взносы и пожертвования, средства, полученные от продажи акций и пр.;

•заемные средства в виде бюджетных, банковских и коммерческих кредитов (на процентной и беспроцентной возмездной и безвозмездной основе).

на уровне инновационной программы источники финансирования разделяются на:

•средства бюджетов государства и регионов, внебюджетных фондов;

•средства субъектов хозяйствования – отечественных предприятий и организаций, коллективных институциональных инвесторов,

•иностранные инвестиции в различных формах.

Втабл. 2.1 представлена структура источников финансирования инновационных программ [3].

Таблица 2.1

Структура источников финансирования инновационных программ

Группа Тип

ГосударстСобственвенные реные

сурсы

Организационная структура источников в группе

Государственный бюджет Бюджеты регионов, местные

Внебюджетные фонды: Пенсионный фонд, Фонд социального страхования, Государственный фонд занятости, прочие фонды

|

Привле- |

Государственная кредитная система Государственная стра- |

|

каемые |

ховая система |

|

Заемные |

Государственные заимствования: государственные займы, |

|

|

внешние заимствования, международные кредиты и пр. |

Ресурсы |

Собствен- |

Собственные инвестиционные ресурсы организаций |

орга- |

ные |

|

низаций |

Привле- |

Взносы, пожертвования, продажа акций, дополнительная |

|

||

|

каемые |

эмиссия акций |

|

|

Инвестиционные ресурсы инвестиционных компаний- |

|

|

резидентов, в том числе паевых инвестиционных фондов |

|

|

Инвестиционные ресурсы страховых компаний-резидентов |

|

|

Инвестиционные ресурсы негосударственных пенсионных |

|

|

фондов резидентов |

|

Заемные |

Банковские, коммерческие кредиты, бюджетные и целевые |

|

|

кредиты |

|

|

Инвестиционные ресурсы иностранных инвесторов, вклю- |

|

|

чая коммерческие банки, международные финансовые ин- |

|

|

ституты, институциональные инвесторы, организации |

Использование бюджетов всех уровней для финансирования инвестиционных программ является весьма проблематичным. Наблюдается устойчивая тенденция снижения инвестиций в основной капитал, финансируемых за счет бюджетных средств. Особенно заметным является снижение финансирования капитальных вложений за счет средств государственного бюджета. Учитывая рост государственного долга, недостатки в сборе налогов, секвестирование расходов, вряд ли можно рассчитывать на выделение из бюдже-

81

тов значительных ассигнований на инвестиционные программы в настоящее время.

Реального накопления собственных ресурсов предприятий по существу не происходит. Одной из главных причин является уровень инфляции, который обусловил обесценение амортизационных фондов и оборотных средств предприятий. У многих предприятий не хватает финансовых ресурсов даже на поддержание объемов производства, а тем более на техническое перевооружение или увеличение выпуска продукции. В свою очередь, падение производства приводит к уменьшению прибыли, необходимой для накопления инвестиционных ресурсов. Сегодня оборотные средства предприятия почти на 80% обеспечиваются кредитами коммерческих банков. Это приводит к тому, что большая часть прибыли уходит на выплату банковских процентов.

В табл. 2.2 приведена матрица источников и организационных форм финансирования инновационных программ [3].

Таблица 2.2.

Матрица организационных форм и источников финансирования инновационных программ

|

|

|

|

|

|

Источники финансирования |

|

||||

|

|

|

|

|

инновационных программ (по отношению к |

||||||

|

|

|

|

|

|

получателю инвестиций) |

заем- |

||||

|

Организационные формы финансирования |

|

собствен- |

|

Бюджетные |

ино- |

|||||

|

|

|

|

ные и при |

|

и |

внебюд- |

стран- |

ные |

||

|

|

|

|

влеченные |

|

жетные го- |

ные инсред- |

||||

|

|

|

|

средства |

|

сударствен- |

вести- |

ства |

|||

|

|

|

|

организаций |

|

ные средства |

ции |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

Акционерное финансирование |

|

|

|

|

|

|

|

+ |

|

|

|

участие в уставном капитале |

|

+ |

|

|

+ |

|

— |

|||

|

корпоративное финансирование |

|

+ |

|

|

+ |

|

+ |

+ |

||

|

Государственное финансирование |

|

|

|

|

|

|

|

|

|

|

|

бюджетные кредиты на возвратной основе |

|

— |

|

+ |

|

— |

— |

|||

|

ассигнования из бюджета на без- |

|

— |

|

+ |

|

— |

— |

|||

|

возмездной основе |

|

|

|

|

|

|

|

|

|

|

|

целевые государственные инвестици- |

|

— |

|

+ |

|

— |

— |

|||

|

онные программы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

финансирование |

программ из го- |

|

|

|

|

|

|

|

|

|

|

сударственных заимствований |

|

|

|

|

|

+ |

|

+ |

+ |

|

|

|

|

|

|

|

|

|||||

|

Проектное финансирование |

|

— |

|

+ |

|

+ |

+ |

|||

|

|

|

|

||||||||

|

Заемное финансирование |

|

|

|

|

|

|

|

|

|

|

|

лизинг |

|

|

|

|

|

— |

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

82

банковские ссуды и кредиты |

— |

+ |

+ |

+ |

|

иностранные кредиты |

— |

— |

+ |

+ |

|

инвестиции |

коллективных |

инве — |

— |

+ |

+ |

сторов |

|

|

|

|

|

Примечание. «+» – использование указанного источника; «—» – неприменимость указанного источника в данной организационной форме.

Формирование портфеля (в узком смысле) реальных инвестиций, являющихся преимущественными для предприятий, осуществляющих производственную деятельность, также происходит в несколько этапов, исходя из целей и объема инвестиционных ресурсов. А именно:

•поиск вариантов реальных инвестиционных проектов для возможностей их реализации;

•рассмотрение и оценка бизнес-планов отдельных инвестиционных проектов;

•первичный отбор инвестиционных проектов по укрупненным критериям: соответствие инвестиционного проекта экономической стратегии и имиджу предприятия; направлению отраслевой и региональной диверсификации предстоящей инвестиционной деятельности;

•степень разработанности инвестиционного проекта и его обеспеченности основными факторами производства, необходимый объем инвестиций и период их осуществления до начала эксплуатации проекта, проектируемый период окупаемости, уровень инвестиционного риска и т.д.;

•экспертиза отобранных инвестиционных проектов по критерию эффективности ( доходности );

•экспертиза отобранных инвестиционных проектов по критерию риска;

•экспертиза отобранных инвестиционных проектов по критерию ликвидно-

сти;

•окончательный отбор инвестиционных проектов в формируемый портфель с учетом его оптимизации и обеспечения необходимой диверсификации инвестиционной деятельности.

Если тот или иной критерий является приоритетной целью в формировании портфеля (высокая доходность, безопасность и т.п.), то необходимость в дальнейшей оптимизации не возникает. При необходимости сбалансировать отдельные цели портфель может быть сбалансирован путем оптимизации проектов по соотношению доходности и рисков, доходности и ликвидности и т.д.

Исходя из объективных предпосылок, сформировав оптимальный инвестиционный портфель в широком и узком смысле, либо избрав отдельный проект реальных инвестиций предприятие, реализуя предусмотренные им инвестиционные ресурсы, создает новые производственные мощности, повышая технический и организационный уровень производственного процесса и устойчивость фирмы в целом.

4.2. Формы и средства финансирования нововведений

Важнейшим финансовым источником, обеспечивающим решение крупномасштабных научно-технических проблем, являются средства государственного бюджета. Государство предоставляет средства на безвозвратной основе и ставит своей главной задачей содействие развитию фундаментальных научных исследований и повышение научной ква-

83

лификации ученых. Для этого фонд организует экспертизу и конкурсный отбор проектов научных исследований, предлагаемых научными учреждениями и отдельными творческими коллективами, осуществляет финансирование отобранных проектов и контроль над использованием выделенных для них средств. Фонд является некоммерческой организацией и не преследует цели извлечения прибыли [4].

Средства для поддержки фундаментальных научных исследований выделяются фондом на конкурсной основе независимо от ведомственной принадлежности и правового статуса научной организации, а также возраста, ученого звания, ученой степени или должности, занимаемой специалистом. Средства данного фонда формируются в национальной и в иностранной валюте за счет государственных ассигнований (от сумм, предназначенных в бюджете Украины на финансирование науки), добровольных взносов предприятий, учреждений, организаций и граждан (в том числе иностранных юридических и физических лиц), иных источников денежных средств.

Эти средства используются на субсидии (гранты) для финансирования инициативных проектов фундаментальных научных исследований, проводимых научными коллективами и отдельными учеными. Часть средств идут:

•на дотации научно-исследовательским организациям и высшим учебным заведениям

сцелью развития их материально-технической базы;

•на выплату стипендий и пособий лицам, обучающимся в аспирантуре и докторантуре;

•на стажировку ученых и специалистов в научных центрах Украины и зарубежных стран;

•на издание и приобретение научной литературы;

•установление и поддержание научных контактов;

•получение информации из отечественных и зарубежных баз данных.

Фонд содействия развитию малых форм предприятий в научно-технической сфере призван оказывать финансовую поддержку и способствовать созданию малых наукоемких фирм, инкубаторов бизнеса, инновационных инжиниринговых центров и других аналогичных предприятий. Средства фонда могут расходоваться и на поощрение конкуренции в на- учно-технической сфере путем оказания финансовой поддержки высокоэффективным наукоемким проектам, которые разрабатываются малыми инновационными предприятиями

Данный фонд является государственной некоммерческой организацией. Основными задачами фонда выступают:

•содействие проведению государственной политики формирования рыночных отношений в научно-технической сфере путем поддержки создания и развития инфраструктуры малого инновационного предпринимательства;

•участие в реализации федеральных, отраслевых и региональных программ и проектов, обеспечивающих демонополизацию процесса создания и освоения новых технологий, насыщение рынка произведенными на их основе конкурентоспособными товарами;

•содействие созданию новых рабочих мест для эффективного использования имеющегося в стране научно-технического потенциала;

•поддержка внедрения новых технологий и ноу-хау с использованием патентов и лицензий;

•привлечение субъектов малого предпринимательства к реализации государственных научно-технических программ и заказов.

Основными источниками формирования средств этого фонда являются бюджетные ассигнования, добровольные взносы предприятий, учреждений, организаций и граждан, в том числе иностранных юридических и физических лиц, иные поступления от деятельности фонда.

В целях обеспечения финансирования общеотраслевых, межотраслевых и региональных научно-технических проблем, а также мероприятий по освоению новых видов промышленной продукции в настоящее время допускается создание внебюджетных фондов финансирования НИОКР и поддержки инноваций. Такие фонды могут создаваться в министерствах, в крупных городах и регионах, а также в рамках концернов, холдингов, ФПГ.

84

Важнейшими источниками негосударственной системы финансирования инновационных проектов в настоящее время выступают:

•собственные средства предприятий;

•средства, мобилизуемые путем эмиссии ценных бумаг;

•кредиты коммерческих банков;

•специализированные и благотворительные фонды;

•средства инвестиционных компаний, других предприятий и организаций, заинтересованных в скорейшем выпуске новой продукции.

На крупных предприятиях внедрение конструктивных и технологических новинок часто осуществляется за счет собственных средств (фонда развития производства и фонда амортизационных отчислений). Как правило, уставом предприятия предусматривается отчисление в фонд развития производства части прибыли, остающейся в распоряжении предприятия после уплаты налогов, других обязательных платежей и формирования резервного фонда. Средства фонда развития могут использоваться на обновление и расширение производства, осуществление научно-исследовательских, опытно-конструкторских и технологических проектов и программ освоения новых видов конкурентоспособной продукции, увеличение собственных оборотных средств, а также на другие цели, содействующие укреплению материально-технической базы предприятия. Если собственных средств предприятия не достаточно, а в потенциале организации имеется солидный научно-технический задел, можно прибегнуть к дополнительной эмиссии ценных бумаг (вторичному выпуску акций). Естественно, что этот путь доступен лишь предприятиям, которые организованы в форме закрытых или открытых акционерных обществ.

Акционерные предприятия по своей природе имеют наилучшие потенциальные возможности для аккумулирования крупных финансовых ресурсов, поскольку обладают возможностью размещать свои акции среди неограниченного круга инвесторов (как юридических, так и физических лиц).

Проведение крупных эмиссий акций представляет собой достаточно сложный и ответственный комплекс работ, требующий хороших профессиональных знаний. Естественно, что все моменты и обстоятельства, связанные с дополнительным размещением ценных бумаг, должны быть тщательно продуманы. Как показывает практика, к числу факторов, обусловливающих необходимость проведения вторичной эмиссии акций, чаще всего относятся:

•необходимость финансирования перспективных инновационных проектов;

•необходимость развития материально-технической базы предприятия и создания оптимальных условий для работы его структурных подразделений;

•необходимость финансирования перспективных поисковых исследований, выполняемых научными и конструкторскими подразделениями предприятия;

•целесообразность пополнения оборотных средств, используемых как в основной, так и во вспомогательных сферах деятельности предприятия;

•возможность повышения финансовой устойчивости предприятия и получения банковских кредитов;

•возможность получения дополнительных заказов, обусловленная требованиями заказчиков к надежности и стабильности предприятия.

Могут быть и другие, достаточно весомые, доводы в пользу нового выпуска акций. Важно, однако, чтобы средства, полученные в ходе размещения акций нового выпуска, использовались эффективно и позволили акционерному обществу по окончании эмиссии увеличить отдачу на капитал и размер дивиденда на одну акцию.

Организация и проведение эмиссии акций, определение ее основных параметров (общего размера эмиссии, видов, номинальной стоимости и цены реализации акций, формы распространения акций и т. п.) – сложная и ответственная задача для руководства акционерного предприятия. Результатом проведения эмиссии с ошибочно установленными условиями выпуска может стать не укрепление конкурентных позиций предприятия (главной цели любой эмиссии), а напротив, их существенный подрыв, что, в конечном счете, может

85

привести к угрозе банкротства. Рациональные способы определения основных параметров эмиссии акций зависят от того, какие конкретные цели она преследует. Наиболее существенным параметром эмиссии является ее размер. Для определения номинальной суммы эмиссии в общем случае целесообразно использовать три основные критерия:

•величина потребности в финансовых ресурсах, необходимая для реализации намеченных целей:

•уровень отдачи на капитал и размер дивиденда на акцию после окончания эмис-

сии:

•размер средств, которые можно собрать у инвесторов в ходе эмиссии и/или мобилизовать за счет собственных источников фирмы (добавочный капитал, нераспределённая прибыль и т. п.).

Поскольку на практике с помощью эмиссии акций пытаются решить одновременно

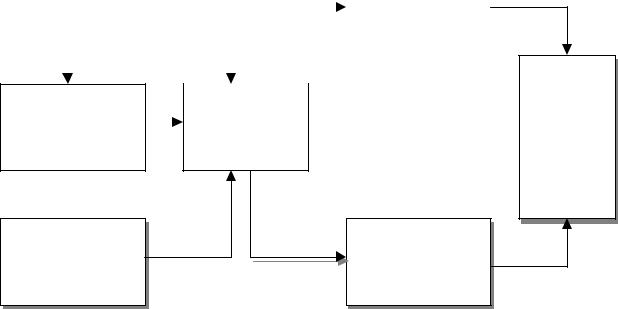

несколько задач, конкретный "вес" критериев должен определяться экспертным путем перед каждой эмиссией в отдельности. Общая схема определения размера эмиссии акций представлена на рис. 2.1.[4].

|

АНАЛИЗ ВОЗМОЖНЫХ |

|

|

|

|

|

|

|

ОЦЕНКА ВОЗМОЖНО- |

|

|

|

|

|

|

|

|

|

|

|

|||

|

ИНВЕСТИЦИОННЫХ И |

|

|

|

|

|

|

|

СТИ ПРИВЛЕЧЕНИЯ |

|

|

|

ИННОВАЦИОННЫХ |

|

|

|

|

|

|

|

ИНВЕСТИЦИЙ ПОД |

|

|

|

ПРОЕКТОВ |

|

|

|

|

|

|

|

ВЫПУСК АКЦИЙ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оценка отребно- |

|

|

Оценка общей |

сти предприятия |

|

|

потребности в |

в основном и |

|

|

финансовых |

оборотном капи- |

|

|

ресурсах |

|

|

|

|

ОЦЕНКА ДРУГИХ ФАКТОРОВ, ОБУСЛАВЛИВАЮЩИХ УВЕЛИЧЕНИЕ УСТАВНОГО КАПИТА

Оценка предполагаемой отдачи на капитал и размера дивиденда

Принятие оконча- тель-ного решения о размере эмиссии акций

Рис 2.1. Общая схема определения размера эмиссии акций

Выбор видов акций, их номинальной стоимости и цены продажи, а также возможная форма их распространения зависят от того, какую политику в отношении акционеров проводит предприятие и насколько привлекательны акции данного предприятия с точки зрения инвесторов. Так, при выпуске обыкновенных акций есть риск потери контроля над предприятием со стороны первоначальных акционеров.

В то же время обыкновенные акции не требуют обязательной выплаты дивидендов. тогда как по привилегированным акциям выплата дивидендов обязательна, что может обернуться банкротством предприятия при отсутствии прибыли в достаточном размере. Высокая номинальная стоимость акций уменьшает число потенциальных инвесторов, а мелкий номинал одной акции приводит к рассредоточению капитала. но может увеличить издержки эмиссии.

86

Цена продажи акций зависит, прежде всего, от текущей рыночной стоимости акций и потенциала предприятия. В конечном счете, цена продажи акций определяется будущими доходами фирмы, её финансовым положением и ситуацией на инвестиционном рынке. Если предприятие завысит цену реализации акций, ему будет трудно найти инвесторов. Регулирование цены продажи по отношению к её рыночной стоимости позволяет предприятию быстрее разместить акции, а регулирование цены по отношению к номинальной стоимости

– получить эмиссионный доход.

Форма распространения акций (публичное размещение или закрытая подписка) определяется тем. известны ли заранее будущие инвесторы. Наряду с этим необходимо учитывать и ряд ограничений, которые накладываются действующим законодательством.

Рассмотренная технология проведения эмиссии акций в целом универсальна и не зависит от конкретных особенностей предприятия. В то же время при проведении эмиссии акций предприятия должны учитывать ряд специфических моментов.

Во-первых, следует очень тщательно подходить к сохранению контрольного пакета акций, поскольку при потере контроля новые реальные хозяева предприятия могут в погоне за высокими прибылями осуществить перепрофилирование предприятия. Следовательно, объём выпуска обыкновенных акций и круг их потенциальных покупателей, а также связанная с этим проблема определения номинала акций должны быть продуманы особенно тщательно.

Второй существенной особенностью эмиссий акций на предприятии является, как правило, наличие конкретных инновационных проектов, для которых необходимы инвестиции. В этой ситуации целесообразно заранее решить в общих чертах вопросы, связанные со сроками и объёмами предстоящих работ, достигаемым научно-техническим уровнем проектов, их конкурентоспособностью, а ещё лучше – составить бизнес-план проектов. В любом случае следует чётко представлять суть данных проектов и уметь при необходимости изложить их содержание любым потенциальным инвесторам.

Весьма важное место в финансовом обеспечении работы предприятия отводится сегодня и коммерческому кредиту. Этот вид экономических отношений постоянно развивается и всё шире использует новые, нетрадиционные формы. Речь в данном случае идёт о порядке выдачи кредита, способах его погашения, организации банковского контроля над соблюдением договорных условий.

Организация долгосрочного кредитования, как правило, базируется на трёх основополагающих принципах: обеспеченности, срочности, платности. Сегодня предприятиюклиенту предоставлено право открывать ссудные счета не в одном, а в нескольких банках. Важным признаком современной системы кредитования деятельности предприятий является её договорная основа.

Все вопросы, возникающие по поводу кредитования, решаются непосредственно между банком и предприятием-заёмщиком (субъектом кредитования). При решении вопроса

овыдаче долгосрочного инновационного кредита банк анализирует перспективы

Впоследнее время достаточно широкое распространение получает финансовый ли-

зинг как одна из форм инвестиций инновационной деятельности. Этот вид финансовых опе-

раций находит применение, прежде всего, тогда, когда решается задача быстрого промышленного освоения крупных технических новаций, требующих приобретения дорогостоящих станков, оборудования, уникальной контрольно-измерительной техники, энергетических установок, транспортных средств и т.п. Именно здесь получили развитие принципиально новые виды связей между производителем и потребителем сложной продукции, основанные на долгосрочной аренде или лизинге.

Современный рынок лизинговых услуг – один из наиболее динамичных и постоянно развивающихся. В США, например, на долю лизинга приходится 25-30% в общей сумме капитальных вложений в машины и оборудование [4].

Под лизингом понимается вид предпринимательской деятельности, направленный на инвестирование временно свободных или привлеченных финансовых средств, когда по договору финансовой аренды (лизингу) арендодатель (лизингодатель) обязуется приобрести в

87

собственность обусловленное договором имущество у определенного продавца и предоставить это имущество арендатору (лизингополучателю) за плату во временное пользование для предпринимательских целей. При этом право собственности на указанные материальные ценности на весь срок договора сохраняется за арендодателем и учитывается на его балансе.

Важно подчеркнуть, что для финансового лизинга (в отличие от других его форм) характерно то, что срок аренды, как правило, очень близок к сроку службы оборудования.

Главное преимущество лизинга в том, что при наличии рентабельного проекта предприниматель имеет возможность получить оборудование и начать новое производство без крупных единовременных затрат. Это особенно актуально для начинающих и средних предпринимателей.

По истечению срока лизингового договора (периода лиза) и выплаты арендатором полной стоимости имущества и оговоренных процентов это имущество становится его собственностью либо, если это оговорено условиями договора возвращается лизингодателю.

Современные лизинговые фирмы предоставляют арендатору право выбора поставщика необходимого ему оборудования, размещения заказа и приёмки объекта сделки. Техническое обслуживание и ремонт поставленного оборудования осуществляет предпри- ятие-изготовитель либо сам арендатор (лизингополучатель).

Важнейшими факторами, на основе которых устанавливаются конкретные сроки лизинговых договоров, чаще всего выступают:

•срок службы оборудования, определяемый его технико-экономическими характеристиками;

•нормы амортизационных отчислений, а также порядок их индексации, устанавливаемые на правительственном уровне;

•появление более производительной техники;

•конъюнктура рынка ссудных капиталов и тенденции её развития.

Одной из наиболее важных проблем, предопределяющих развитие лизинговых отношений, выступает обоснование размеров лизинговых платежей, которые должны быть в равной мере приемлемы для обеих сторон.

Всостав лизингового платежа, как правило, входят следующие основные элементы:

•амортизация:

•плата за финансовые ресурсы, привлекаемые лизингодателем для осуществления сделки:

•лизинговая маржа (1—3 %), представляющая собой доход лизингодателя за оказываемые им услуги;

•рисковая премия, величина которой зависит от видов и степени риска, которые несёт по данному договору лизингодатель.

Врасчет лизингового платежа с согласия сторон могут вводиться дополнительные коэффициенты, учитывающие остаточную стоимость арендуемого оборудования (в законодательстве ряда стран при заключении лизинговых договоров не предусматривается полная амортизация стоимости арендованного имущества), размер авансовых платежей и другие моменты, связанные со схемой оплаты.

Всовременной хозяйственной практике используются весьма разнообразные схемы лизинговых договоров. Главные особенности финансового лизинга, отличающие его от оперативного лизинга (проката), возвратного лизинга и ряда других его форм, сводятся к следующему:

1. Участие третьей стороны – производителя или поставщика объекта лизинговой

сделки.

2. Объектом лизинга выступает, как правило, новое оборудование, целенаправленно приобретаемое для нужд лизингополучателя.

3.Объекты лизинговых сделок отличаются высокой стоимостью.

4.Продолжительность лизингового соглашения обычно близка сроку службы объекта сделки.

5.Техническое обслуживание оборудования осуществляется предприятиемпоставщиком либо лизингополучателем.

88

6. После завершения срока договора лизингополучатель имеет одну из следующих возможностей:

•приобрести объект сделки, но по остаточной стоимости (если срок лизингового договора равен амортизационному сроку оборудования, оно просто переходит

всобственность лизингополучателя):

•заключить новый договор на меньший срок и по льготной ставке:

•вернуть объект сделки лизинговой компании.

Важно подчеркнуть, что лизинговые платежи включаются в себестоимость продукции лизингополучателя. При отражении в бухгалтерском учёте лизинговых операций следует руководствоваться «Положением о бухгалтерском учёте и отчетности».

В заключение отметим, что все основные аспекты лизинговой сделки оговариваются договором лизинга, который подписывается каждой из участвующих в сделке сторон. Анализ хозяйственной практики показывает, что основными разделами договора о финансовом лизинге выступают:

•предмет и срок действия договора (условия лизинга):

•права и обязанности сторон;

•сумма и условия платежей:

•порядок передачи оборудования:

•страхование объекта сделки:

•дополнительные условия договора (порядок возврата или выкупа оборудования и т. п.):

•порядок разрешения споров;

•юридические адреса и банковские реквизиты.

Укрепления банковской системы нашей страны и дальнейшее совершенствование налогового законодательства будут способствовать увеличению объема лизинговых операций, а значит, расширению и укреплению технической и технологической базы производства и повышению устойчивости работы отечественных предприятий.

4.3. Инновационная деятельность и риски

Любая фирма, функционирующая в условиях рынка, ставит своей целью получение прибыли. В тоже время объективно возможны и убытки. Это является весьма характерным в период развития рыночных отношений, когда предпринимательскую деятельность приходится осуществлять в условиях информационной недостаточности, неопределенности и неустойчивости, изменчивости экономической среды. Следовательно, возникает неясность и неуверенность в получении ожидаемого рассчитанного конечного результата, а, следовательно, возрастает риск, то есть опасность неудач, непредвиденных потерь. Риск характерен для начальных стадий предпринимательства, когда еще невелик опыт, недостает практики проведения предпринимательских операций. Но рисковать приходится и бизнесменампрофессионалам с многолетним стажем.

Риск является атрибутом, то есть неотъемлемым свойством новаторской, инновационной экономической деятельности. Это наглядно видно из ранее изложенного материала (см. п. 2.4 рис.1.5 – 1.8), где разрабатываемый продукт может погибнуть на любом этапе инновационного цикла, принося тем самым убытки и даже разорение. Естественно, что чем позже это состоится, тем существеннее будет урон.

В условиях командно-административной экономики все привыкли к тому, что экономическая обстановка формируется «сверху» в виде набора правил и норм.

Конечно, жесткая система централизованных установок и предписаний сковывала инициативу, подавляла интерес и творческое начало. Но она вносила явную или, по крайней мере, кажущуюся четкость, обеспечивала навязанный сверху порядок. Пусть не с полной уверенностью, но можно было предвидеть объемы производства, поставок, продажи, уровень цен и, соответственно, результаты – прибыли, доходы.

89

При отсутствии альтернатив, возможностей выбора, там, где может быть принято только одно решение, риск либо, практически, отсутствует, либо он минимален. Но риск многократно возрастает в условиях нестабильности, непостоянства среды, в которой осуществляется хозяйственная деятельность.

Рынок – это, прежде всего, экономическая свобода, а за экономическую свободу приходится платить. Ведь свободе одного предпринимателя сопутствует одновременно и свобода других предпринимателей, которые получили возможность покупать или не покупать его продукцию, предлагая за нее свои цены и продавать ему сырье по определенным ценам, диктовать свои условия сделок, при этом, вполне естественно, что предприниматели, деловые партнеры, с кем приходится вступать в хозяйственные отношения, стремятся, прежде всего, к своей выгоде, к прибыли своей компании. А выгода одних может стать ущербом для других. К тому же предприниматель-конкурент вообще склонен вытеснять своегооппонента с рынка: таковы законы конкуренции [5].

Следовательно, вне зависимости от желания людей, переходя на новый продукт или производство, приходится иметь дело с неопределенностью, которую нельзя установить заранее.

Вэкономической науке и практике хозяйствования, к сожалению, не выработаны общепризнанные теоретические положения об инновационном риске. Недостаточно разработаны методы оценки риска применительно к тем или иным производственным, хозяйственным ситуациям.

Встране с рыночной экономикой накоплен опыт рискового предпринимательства, сопровождаемый наглядно видимыми примерами процветания и краха, подъема и банкротства в зависимости от умелого и неумелого поведения, а, частично, и везения в реальной обстановке риска. В рыночной среде сама жизнь, процессы производства, распределения, обмена, потребления продукции учат правилам поведения при наличии неопределенности и риска, поощряют за их знание и сурово наказывают за незнание.

Отметим, что имеются отдельные виды предпринимательской деятельности, в которых риск поддается расчету, оценке и, где методы определения степени риска отработаны и теоретически, и практически. Это, прежде всего, страхование имущества, здоровья и жизни,

атакже лотерейное и игровое дело.

Кпримеру, страхуя предприятие или дом от пожара, страховое агентство анализирует только опасность возгорания объекта и меру возникающего при этом имущественного урона, который придется компенсировать. Соответственно устанавливаются и страховые платежи, размеры страховых премий. Предприниматель-инноватор, в частности, вынужден изучать риск, возникающий в проектной, подготовительной стадии, при переходе на новый продукт и при всех других видах деятельности предприятия. Ведь его интересует не просто компенсация потерь, а предотвращение ущерба, что уже совсем иное дело.

Риск, обычно, связан с конкретной рисковой ситуацией. Поэтому он возникает тогда, когда решение вырабатывается в условиях неопределенности, когда выбор делается из нескольких трудно сопоставимых вариантов. В этих условиях требуется оценить, хотя бы интуитивно, вероятность достижения заданного результата, выявить возможные неудачи на избираемом пути.

Характерно, что рисковая ситуация в инновационной деятельности тем или иным образом связана с понятием собственности, прибыли, с вероятностью ее упустить. Сам факт наличия собственности служит побудителем рисковых ситуаций, ведь люди больше всего опасаются потерь собственного имущества, денежных средств, здоровья, жизни.

Для единообразного понимания излагаемых далее вопросов следует сформулировать терминологическую базу инновационного риска. Это необходимо из-за того, что используемые в быту и даже бизнесе, менеджменте понятия, относящиеся к рисковому предпринимательству, часто расплывчаты и нечетки.

Прежде всего, требуется определить исходное, базисное понятие «риск», имея в виду,

что это угроза, опасность возникновения ущерба в самом широком смысле слова.

90