10.2. Вероятностные задачи

Это задачи выбора лучшего варианта решения в ситуациях, когда в результате каждого действия могут быть получены различные результаты.

При этом вероятности, достижения различных результатов известны или могут быть оценены (например, каждый вариант плана приводит к получению известных результатов с определенной вероятностью).

Принятие решения в условиях вероятностной определенности базируется на теории статистических решений, например [1; 2; 4].

В этой теории неполнота и недостоверность информации в реальных задачах учитываются путем рассмотрения случайных событий и процессов.

Описание закономерностей поведения случайных объектов осуществляется с помощью вероятностных характеристик. Сами вероятностные характеристики являются уже неслучайными. Поэтому с ними можно производить операции по нахождению оптимального решения так же, как с детерминированными характеристиками.

Неполнота и недостоверность информации находят свое отражение в вероятностных характеристиках.

Общим критерием нахождения оптимального решения в теории статистических решений является средний риск, поэтому часто в литературе задачи данного класса называются задачами принятия решений в условиях риска.

Роль человека в решении задач методами теории статистических решений заключается в постановке задачи, т.е. приведении реальной задачи к типовой математической задаче, утверждении получаемого оптимального решения, а также (при отсутствии статистических данных) в определении субъективных вероятностей событий. Субъективные вероятности представляют собой мнение человека о достоверности случайных событий.

Получение оптимального решения в задачах данного класса осуществляется формально без участия человека.

При решении вероятностных задач выбор наилучшего варианта решения осуществляется по условию максимизации математического ожидания величины полезности (предпочтения). Этот критерий применяется при решении большинства задач данного типа.

В тех случаях, когда в результате определенных расчетов, например технико-экономических, представляется возможным определить эффективность той или иной стратегии в различных условиях внешней среды, вместо значений полезности должны использоваться конкретные величины, характеризующие эффект от реализации того или иного варианта решения. Окончательные рекомендации о выборе решения должны вырабатываться с учетом вероятности получения различных результатов рассматриваемых вариантов решения.

Рассмотрим возможные критерии выбора оптимальных стратегий для вероятностных задач. Это рассмотрение для упрощения расчетов будем проводить на примере таблицы 6.1.

Если в ситуации, представленной в таблице 1, известна вероятность достижения каждого результата при реализации каждой альтернативной стратегии — Р (О/С) или ее можно оценить, то целесообразно применить следующий метод выбора стратегии.

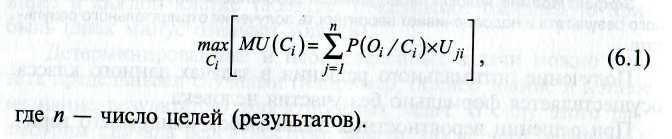

Теперь

определяется математическое ожидание

полезности каждой

стратегии MU(C):

![]()

В этом случае, очевидно, рационально выбрать стратегию С2, так как она максимизирует математическое ожидание полезности. Именно этот критерий обычно применяется в большинстве вероятностных задач.

Его можно выразить в более общей форме следующим образом:

Данный критерий непосредственно используется в такой форме только тогда, когда результаты задаются в виде полной группы несовместимых событий (то есть, возможен выбор лишь одной стратегии либо получение единственного результата, а сумма вероятностей получения результатов с помощью определенной стратегии равна 1). Однако на практике эти условия соблюдаются не всегда.

Предположим теперь, что в предыдущей задаче нам известны вероятности P(O/C) (табл. 2), но неизвестна платежная матрица. Будем рассматривать вероятности как эффективности каждой стратегии по отношению к достижению каждой цели.

Таблица 2

Матрица вероятностей

-

Сi,

Oi

O1

O2

С1

0,7

0,3

С2

0,4

0,6

Какую стратегию выбрать?

На этот вопрос нельзя ответить, не зная относительной значимости (полезности) этих целей. Если О1, важнее (полезнее) О2, то следует отдать предпочтение С1, но если О2 важнее, чем O1 то надо выбрать С2.

Предположим, что относительная значимость измеряется по шкале от 0 до 1. При этом получим величины: U1 = 0,3 для О1 и U2 = 0,7 для О2.

Тогда можно «взвесить» эффективность каждой стратегии по отношению к каждой цели (результату):

Эс1 = 0,3 * 0,7 + 0,7 * 0,3 = 0,42;

Эс2 = 0,3 * 0,4 + 0,7 * 0,6 = 0,54.

Сумму взвешенных эффективностей (эффективностей, умноженных на относительную значимость) для определенной стратегии назовем общей эффективностью этой стратегии. Эта величина и должна быть критерием для выбора определенной стратегии, т.е.

![]()

Такой критерий целесообразно использовать при решении вероятностных задач, в которых известна относительная полезность (важность) отдельных целей (результатов), но неизвестны затраты, необходимые для реализации той или иной стратегии.