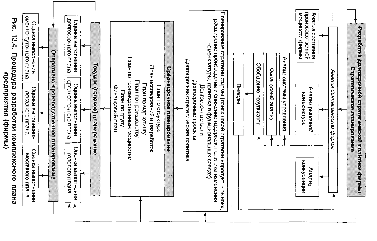

.1 Учет в информационной системе предприятия

Управление финансовыми ресурсами предприятия невозможно без достоверной информации об их наличии, структуре, движении.В процессе хозяйственной деятельности формируются информационные потоки, характеризующие основные экономические параметры работы предприятия: состав собственных и заемных средств,расходы и доходы предприятия, издержки производства. Учет позволяет организовать эти информационные потоки и представить данные в виде итоговых отчетов.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения в денежном выражении информации об имуществе, обязательствах организации и их движении путем сплошного, непрерывного и документального учета всех хозяйственных операций.

На долю бухгалтерской информации приходится свыше 70% общего объема информации о деятельности организации. Именно системный бухгалтерский учет фиксирует и накапливает всестороннюю синтетическую (обобщающую) и аналитическую (детализированную) информацию о состоянии и движении имущества предприятия и источниках его образования, хозяйственных процессах,конечных результатах финансовой и производственной хозяйственной деятельности.

Бухгалтерская информация широко используется в оперативно-техническом и статистическом учете, а также в планировании, прогнозировании, выработке тактики и стратегии деятельности предприятия. К бухгалтерской информации предъявляются такие требования, как объективность, достоверность, своевременность и оперативность. Кроме того, она должна быть экономичной и эффективной, т.е. содержать минимальное число показателей, но удовлетворять максимальное число ее пользователейна разных уровнях управления. Информация должна быть необходимой и целесообразной и не содержать лишних показателей. Кроме того, необходимо, чтобы бухгалтерская информация формировалась с наименьшими затратами труда и времени. Очевидно, что для удовлетворения всех перечисленных требований необходимо использовать различные методы сбора, обработки иучета информации. В экономически развитых странах эта проблема решается делением всего бухгалтерского учета на финансовый и управленческий.

Современный финансовый (бухгалтерский) учет ведет свою историю с XV в., века бурного развития рынка, зарождения новых экономических отношений между людьми. Рыночная эконо-

мика Западной Европы, Америки, а затем и всего мира привела к появлению банкиров и предпринимателей, целью и смыслом жизни которых стало накопление капитала. Лука Пачоли, итальянский ученый, в своем труде «Трактат о счетах и записях» заложил основы учетной системы, отвечавшей на возникший социальный заказ. Расчет суммы прибыли непосредственно из данных учета стал возможен в результате введения принципа двойной записи, разделения счетов бухгалтерского учета на операционные, имущественные и результатные, введение в учет единогоденежного измерителя.Позднее, в период зарождения и расцвета мануфактурного про-

изводства, возникла потребность в детальном учете производственных затрат. С появлением акционерного капитала, а следовательно,с разделением в хозяйственной сфере функций владения и управления в начале XX в. произошло формирование двух самостоятельных подсистем бухгалтерского учета, имеющих различные цели и задачи, — финансовой и управленческой.

Недавно практику вошло понятие налогового учета — самостоятельной системы регистрации фактов хозяйственной деятельности предприятия для целей налогообложения. Различия в учете доходов и расходов предприятия, определяемых для целей управления предприятием и для целей налогообложения, объективны, они существуют в учетной практике большинства государств.В табл. приведены основные сходства и различия бухгалтерского, управленческого и налогового учета.

Виды учета различаются по характеру обработки информации,степени детальности, периодичности составления, составу пользователей. Но характеризуют они одни и те же процессы на предприятии — снабжение, производство, реализация продукции, работ,услуг. Поэтому финансовый, управленческий, налоговый учет несуществуют независимо друг от друга. Методика построения западных учетных систем предусматривает организационное выделение различных видов учета в отдельные подсистемы: финансовую бухгалтерию, калькуляционную бухгалтерию, налоговый департамент. Для большинства российских предприятий характерна полностью

интегрированная учетная система.

Во исполнение ст.6 Закона РБ от 18.10.1994 № 3321-XII «О бухгалтерском учете и отчетности», Инструкции по бухгалтерскому учету «Учетная политика организации», утвержденной постановлением Минфина РБ от 17.04.2002 № 62, а также с учетом норм типового плана счетов бухгалтерского учета и Инструкции о порядке применения типового плана счетов бухгалтерского учета, утвержденных постановлением Минфина РБ от 29.06.2011 № 50, Инструкции по бухгалтерскому учету доходов и расходов, утвержденной постановлением Минфина РБ от 30.09.2011 № 102, Инструкции о порядке составления бухгалтерской отчетности, утвержденной постановление Минфина РБ от 31.10.2011 № 111, других актов законодательства по бухгалтерскому учету, отчетности и налогообложению, регламентирующих вопросы вариантного учета хозяйственных операций,

ПРИКАЗЫВАЮ:

1. Утвердить:

1.1. Положение по учетной политике организации на 2012 год (далее - Положение);

1.2. План счетов бухгалтерского учета организации (приложение 1 к Положению);

1.3. применяемые организацией самостоятельно разработанные первичные учетные документы при отсутствии утвержденных типовых форм (форм) или недостатке содержащейся в них информации (приложение 2 к Положению);

1.4. применяемые организацией регистры бухгалтерского учета (приложение 3 к Положению);

1.5. график движения первичных учетных документов и регистров бухгалтерского учета (приложение 4 к Положению);

1.6. применяемые организацией самостоятельно разработанные формы бухгалтерской отчетности (приложение 5 к Положению).

Экономическая эффективность предприятия. Определение

Любой собственник предприятия стремится к тому, что бы его бизнес имел максимальную экономическую эффективность. Но что собственник понимает под экономической эффективностью? Как понять, его предприятие обладает максимальной эффективностью, или работает вполсилы, отдает много меньше того, что она может дать на самом деле? И как понять экономическая эффективность его предприятия растет, или наоборот, падает?

И для чего предприятия проводят управленческий аудит, реинжениринг, проводят системную интеграцию своей IT инфраструктуры, создают свои корпоративные системы? Для того, чтобы улучшить организационную структуру? Для того, что бы оптимизировать бизнес-процессы? Для того, что бы автоматизировать управление компанией? Мы отвечаем нет, нет, и нет!

Все эти работы проводятся опять же с целью повышения экономической эффективности деятельности предприятия. Но что же такое экономическая эффективность предприятия? Как определить, как выразить, как измерить эффективность своего предприятия, своей компании?

Известные определения

Эффективность - результативность процесса, операции, проекта, определяемая как отношение эффекта, результата к затратам, обусловившим его получение. (Энциклопедический словарь экономики и права)

Эффективность - относительный эффект, результативность процесса, операции, проекта, определяемые как отношение эффекта, результата к затратам, расходам, обусловившим, обеспечившим его получение.

Экономический словарь Эффективность (Efficiency, Effectiveness) - одно из наиболее общих экономических понятий, не имеющих пока, по-видимому, единого общепризнанного определения. По нашему мнению, это одна из возможных (важнейшая, но не единственная!) характеристик качества некоторой системы, в частности, экономической, а именно ее характеристика с точки зрения соотношения затрат и результатов функционирования системы. В зависимости от того, какие затраты и особенно — какие результаты принимаются во внимание, можно говорить об экономической, социально-экономической, институциональной, социальной, экологической Э. Однако границы между этими понятиями расплывчаты и вокруг них ведутся активные дискуссии. (Экономико-математический словарь)

Эффективность - это максимально выгодное соотношение между совокупными затратами и экономическими результами (Эмерсон Г. Двенадцать принципов производительности//Управление это наука и искусство. - М.Экономика, 1992)

Экономическая эффективность (Economic Efficiency) — частный случай эффективности; может трактоваться двояко.

1. Способность системы (не только экономической системы, но и иной, напр. технической, социальной) в процессе ее функционирования производить экономический эффект (потенциальная эффективность) и действительное создание такого эффекта (фактическая эффективность).

4. Количественно определенная характеристика в принципе, дающая возможность: а) сопоставления эффективности одной системы в разных условиях; б) сравнения эффективности разных систем между собой; в) определения т. н. абсолютной эффективности, что, однако, является еще далеко не разрешенной задачей, ибо требует не только надежного измерения экономических величин, но и согласованной, общепринятой точки отсчета. (Экономико-математический словарь)

Широко известно также следующее определение, иногда приписываемое В. Парето:

Экономическая эффективность - это получение максимума возможных благ от имеющихся ресурсов.

Определения интуитивно понятные, но весь вопрос состоит в том, как измерить результат, как найти это отношение или максимум, как практически определить и измерить эффективность конкретного предприятия. Ответ на эти вопросы эти такие определения не дают.

Заметим, что ни одно из приведенных определений не привязывает эффективность к финансовому результату, а оперируют общими понятиями: эффект, блага.

Наше определение

Экономическая эффективность предприятия - количественная (измеримая) иерархическая система ключевых показателей, определяемая на основании стратегии предприятия по достижению поставленной перед ним цели - достижимого предвидимого конечного результата. Цель предприятия рождает иерархию частных целей - частных предвидимых результатов, достижение каждого из которых характеризуется затраченными ресурсами, сроками, последствиями, которые можно однозначно объективно измерить. При этом показатели по каждому результату имеют три градации: достигнут результат или нет, соотношение плановых и фактически затраченных ресурсов, последствия (санкции или премии).

Методологические основы определения экономической эффективности предприятия

Эффективность предприятия – это экономическая категория, выражающая результативность его деятельности. Основные виды эффективности – экономическая, социальная, экологическая. Затраты на хозяйственные, социальные и экологические нужды, на инновационные и инвестиционные проекты в конечном итоге отражаются в финансовой отчетности предприятия. В ней представлены также конечные экономические результаты, на которые оказывают влияние социальные, экологические, внешние и внутренние факторы, а также инновации и инвестиции. Следовательно, понятие экономической эффективности предприятия представляет собой совокупную результативность субъекта хозяйствования по всем направлениям деятельности.

Экономическая эффективность предприятия как показатель характеризуется соотношением результата и затрат. Для ее количественной оценки применяются частные и обобщающие показатели. Частные показатели свидетельствуют об эффективности использования отдельного ресурса и результативности каждого конкретного продукта, а обобщающие дают представление об эффективности всех ресурсов или продуктов, а также о результативности предприятия как единого целого. Ранжирование частных и обобщающих показателей дает возможность выделить наиболее важные и менее значимые.

Из числа основных обобщающих показателей выбирается один, который является критерием (т.е. мерой экономической эффективности) и характеризует ее уровень.

Все показатели экономической эффективности предприятия рассчитываются по следующей модели:

Экономическая эффективность = Результат/Затраты (1)

или Экономическая эффективность = Затраты/Результат (2)

Критерием экономической эффективности деятельности предприятия за год является рентабельность собственного капитала, рассчитываемая по формуле:

Рентабельность собственного капитала = Чистая прибыль/Собственный капитал(3)

Критерием экономической эффективности деятельности предприятия за все годы существования является рост его стоимости, который определяется следующим образом:

Стоимость капитала = Рыночная стоимость акции/Номинальная стоимость акции (4)

Целью определения уровня и динамики экономической эффективности предприятия является обоснование рекомендаций по ее повышению.

Есть два подхода к исследованию экономической эффективности: от частных показателей – к обобщающим и критерию или от критерия и обобщающих показателей – к частным.

Требования к выбору системы показателей экономической эффективности:

Q количество параметров зависит от конкретной цели анализа или планирования;

Q экономический смысл каждого показателя должен быть понятным для восприятия и однозначным для толкования;

Q по каждому показателю должна быть представлена объективная количественная информация на основании данных бухгалтерского или статистического учета;

Q каждый показатель должен иметь цифровой диапазон колебания (от минимального к максимальному значению);

Q для расчета частных показателей могут применяться натуральные, трудовые, стоимостные измерители и их относительные выражения (коэффициенты, проценты, индексы);

Q для расчета обобщающих показателей экономической эффективности применяются только стоимостные измерения затрат и результатов и их относительные выражения.

Исследование стоимости, динамики и структуры затрат

Затраты (З) предприятия в стоимостной оценке бывают двух видов: текущие (себестоимость) и капитальные (имущество).

Структура капитальных затрат отражается в государственной статистической отчетности «Баланс предприятия». Структура текущих расходов – в государственной статистической отчетности «Отчет о прибылях и убытках». Детализация всех затрат проводится на соответствующих счетах бухгалтерского учета. Укрупненная группировка имущества предприятия и источников его финансирования представлена в табл. Таблица 1

Имущество (капитальная стоимость) предприятия, млн руб. Годы Рост(+)/

Статьи баланса n–4 n–3 n–2 n–1 n cнижение (–)

Внеоборотные активы

Основные средства

Нематериальные активы

Незавершенные капитальные вложения

Долгосрочные финансовые вложения

Итого по разделу I

II. Оборотные активы

Запасы

Дебиторская задолженность

Краткосрочные финансовые вложения

Денежные средства

Итого по разделу II

Активы, всего

III. Собственный капитал

Уставный фонд

Резервный фонд

Фонды специального назначения

Нераспределенная (чистая) прибыль

Итого по разделу III

IV. Долгосрочные

обязательства

V. Краткосрочные

обязательства

Заемные средства

Кредиторская задолженность

Итого по разделу V

Пассивы, всего

Укрупненная группировка текущихиздержек производится по элементам или статьям себестоимости. Стоимость затрат сравнивается с соответствующими показателями результата для оценки уровня их экономической эффективности.

Абсолютное выражение суммы затрат сопоставляется за ряд лет и определяется их динамика.

Рост(сниж)затрат,%=(Зп/Зп-1)х100 (5)

Прирост(уменш)затрат,%=(Зп/Зп-1)х100-100 (6)

где Зn – затраты (текущие или капитальные) последнего года, тыс. руб.;

Зn-1 – затраты (текущие или капитальные) предыдущего года, тыс. руб.

Динамика показателей рассчитывается за несколько лет. Чем больше ретроспектива исследования, тем полнее информация для анализа. Различные темпы роста и прироста тех или иных затрат по годам отражают наметившиеся тенденции.

Структура затрат дает представление об удельном весе той или иной их составной части. Динамика структуры затрат свидетельствует о позитивных и негативных экономических процессах.

Исследование стоимости, динамики и структуры результата деятельности предприятия

Результаты деятельности предприятия – это выпущенная продукция, оказанные услуги и выполненная работа в натуральном, трудовом, стоимостном выражениях.

Обобщающим результатом функционирования субъекта хозяйствования в денежной оценке является валовая прибыль, свидетельствующая о превышении текущим результатом текущих затрат по видам деятельности.

Деятельность субъектов хозяйствования можно разделить на несколько видов: производственная, финансовая, прочая. В свою очередь представленная укрупненная группировка может быть детализирована с учетом специфики юридического лица. Сумма валовой прибыли по видам деятельности дает балансовую прибыль (БП).

Конечным обобщающим результатом работы предприятия является чистая прибыль (ЧП), которая определяется по формуле:

ЧП=БП-?Н-Ш (7)

i=1

где Н – налоги, выплачиваемые из прибыли;

i – количество налогов, которые изменяются от 1 до m;

Ш – штрафы, пеня и прочие платежи, выплачиваемые из чистой прибыли в соответствии с действующим законодательством.

Исходные данные для исследования результата в стоимостной оценке имеются в «Отчете о прибылях и убытках», а также в соответствующих счетах бухгалтерского учета. Стоимость, рост, прирост, динамика и структура результата рассчитываются аналогично расчету затрат.

Укрупненная группировка результатов и текущих затрат представлена в Таблица 2

Объем продаж (текущая стоимость) предприятия, млн руб.

Годы Рост(+)/

Доходы и расходы n–4 n–3 n–2 n–1 n снижение (–)

1. Выручка от реализации продукции, работ, услуг без налогов с оборота

2. Полная себестоимость

3. Валовая прибыль от основной деятельности

4. Доходы от финансовых операций

5. Расходы по финансовым операциям

6. Валовая прибыль от финансовых операций

7. Прочие поступления

8. Прочие расходы

9. Прочая прибыль

10. Объем продаж (стр. 1 + стр. 4 + стр. 7)

11. Издержки (стр. 2 + стр. 5 + стр. 8)

12. Балансовая прибыль (стр. 10 – стр. 11)

13. Налоги

14. Нераспределенная (чистая) прибыль (стр. 12 – стр. 13)

Показатели экономической эффективности

Частные и обобщающие показатели экономической эффективности можно систематизировать по видам ресурсов и продуктов, а также по предприятию и его подразделениям.

Эффективность использования трудовых ресурсов

Производительность труда (ПТ):

ПТ=В/Ч, (8)

ПТ=К/Ч,(9)

ПТ=Пв/Ч (10)

где В – выручка от реализации продукции за год (месяц), тыс. руб.;

Ч – среднегодовая численность работников, чел.;

К – количество изготовленной продукции за год (в натуральном выражении);

Пв – валовая прибыль по предприятию за год (месяц), тыс. руб.

Трудоемкость (Те):

Те=ОВ/К, (11)

где ОВ – отработанное время, человеко-час.

Зарплатоемкость продукции (Зе):

Зе=ЗП/В, (12)

где ЗП – годовой фонд заработной платы, тыс. руб.

Эффективность использования материальных ресурсов

Материалоемкость продукции (Ме):

Ме=М/В (13)

где М – годовая стоимость материальных затрат, тыс. руб.

Энергоемкость продукции (Эе):Эе=Э/В (14) где Э – годовая стоимость потребленной энергии, тыс. руб.

Эффективность использования основных средств

Фондоемкость продукции (Фе), фондоотдача (Фо):

Фе=Ф/В(15)

Фо=В/Ф (16)

где Ф – среднегодовая стоимость основных производственных фондов, тыс.руб.

Рентабельность основного капитала (Рок):

Рок=Пб/ОКх100 (17)

где ОК – остаточная стоимость основного капитала на конец года.

Эффективность использования оборотного капитала

Оборачиваемость оборотных средств (ООС):

Оос=В/ОС (18)

где ОС – стоимость оборотных средств на конец года (месяца).

Рентабельность оборотного капитала (Роб):

Роб=Пб/ОБх100 (19)

где ОБ – оборотный капитал на конец года.

Доходность, прибыльность, рентабельность продукции

Доходность продукции, работы, услуги (Дх):

Дх=В/С (20)

где С – себестоимость продукции за год (месяц).

Рентабельность продукции (Рн):

Рн=Пб/С х 100 (21)

где Пб – балансовая прибыль от продукции (работ, услуг) за год (месяц).

Прибыльность продукции (Пп):

Пп=Пб/Вх100 (22)

Прибыльность продаж (оборота) (По):

По=Пч/ОПх100 (23)

где Пч – чистая прибыль предприятия за год, тыс. руб.

Прибыльность финансовых операций (Пф):

Пф=Пф/ФО (24)

где Пф – валовая прибыль от финансовых операций;

ФО – доходы от финансовых операций.

Рентабельность товара (Рт):

Рт=Пm/Сmх100 (25)

где Пт – прибыль на единицу продукции, руб.;

Ст – себестоимость единицы продукции, руб.

Маржинальный доход (Мд):

Мд=МЖ/С (26)

где МЖ – маржа по продукту.

Эффективность предприятия

Экономическая эффективность предприятия за год (рентабельность собственного капитала) (ЭЭг):

ЭЭг=Пч/СКх100 ( 3)

где СК – стоимость собственного капитала предприятия.

Рентабельность предприятия (Рп):

Рn=Пв/Ах100 (27)

Деловая активность предприятия, или капиталоотдача (ДА):

ДА=ОП/А (28)

Экономическая эффективность предприятия за долгосрочный период (рост стоимости предприятия) (ЭЭд):

ЭЭд=ЧА/УК(29)

или ЭЭд=БСА/НА (30)

или ЭЭд=РСА/НА (31)

где ЧА – чистые активы предприятия (за вычетом инфляции), тыс. руб.;

УК – уставный капитал предприятия (за вычетом инфляции), тыс. руб.;

БСА – бухгалтерская стоимость акции (за вычетом инфляции), руб.;

РСА – рыночная стоимость акции, руб.;

НА – номинальная стоимость акции, руб.

Доходность акции (Да):

Да=ДВ/РСАх100 (32)

или Да=ДВ/БСА (33)

где ДВ – дивиденд на акцию за год, тыс. руб.

Количество показателей, выбираемых для анализа или планирования экономической эффективности, может быть от 1 до 20 и более в зависимости от цели. Ранжирование основных показателей по значимости представлено в табл. 6. Если выбирается один показатель, то им должна быть рентабельность имущества на конец года (отношение балансовой прибыли к активам), которая свидетельствует об удельном весе прироста стоимости или потере имущества. Диапазон ее колебания от –100 % (все потеряно), до +100 % (удвоение) и более. Оптимальное значение – среднеотраслевой уровень в данной рыночной нише, ориентировочный уровень – не ниже процентной ставки банка (для стабильной экономики без инфляционных процессов это 4–5 %).

Поскольку имущество приобретают как за собственные, так и за заемные средства, то необходимо рассчитывать рентабельность собственного капитала, которая является показателем экономической эффективности работы за год (отношение чистой прибыли к чистым активам).

Таблица 6

Основные показатели экономической эффективности предприятия Годы Рост(+)/

Показатели n–4 n–3 n–2 n–1 n cнижение (–)

1. Рентабельность активов, %

2. Эффективность предприятия, %

3. Прибыльность продаж, %

4. Рентабельность продукции, %

5. Прибыльность финансовых операций, %

6. Деловая активность

7. Производительность труда, тыс. руб.

8. Средняя оплата труда, тыс. руб.

9. Материалоемкость продукции, руб.

10. Бухгалтерская стоимость акции, тыс. руб., или стоимость предприятия, млн руб.

Чистые активы равны стоимостисобственного капитала за вычетом тех статей пассива баланса, которые не относятся к собственным источникам финансирования (если таковые имеются по существующим правилам бухгалтерского учета). Диапазон колебания и оптимальное значение те же, что и для рентабельности активов, ориентировочный показатель – выше процентной ставки банка (для стабильной экономики это 7–8 %).

Экономическая эффективность предприятия– это критерий его результативности за год. В нем находят отражение все положительные и отрицательные процессы, которые происходят в экономической, технической и социальной сферах деятельности, а также все частные и обобщающие показатели.

Следующий по значимости показатель – прибыльность продаж,который рассчитывается как отношение балансовой прибыли к объему продаж от всех видов деятельности. Он включает выручку от реализации основной продукции (работ, услуг), доходы от финансовых операций и прочих видов деятельности и означает удельный вес прибыли в валовом доходе. Диапазон колебаний от +50 до –50 %. Оптимальное значение – среднеотраслевой уровень в данной рыночной нише, ориентировочное значение – от 3 до 4 %.

Аналогичные расчеты проводятся по основному виду деятельности.

Рентабельность продукцииопределяется путем деления валовой прибыли на полную себестоимость. Уровень среднеотраслевой рентабельности зависит от количества и размера налогов: чем выше ставка налогообложения, тем выше плановая и фактическая рентабельность, необходимая для обеспечения простого и расширенного воспроизводства. Для стабильной экономики с низкой налоговой нагрузкой рентабельность продукции составляет 4–5 %, для неустоявшейся экономической системы с высоким размером налогов – 17–20 %. Уровень рентабельности продукции зависит от наличия конкурентной среды и практики государственного регулирования ценообразования. Диапазон колебаний – от +100 до – 20 %.

Прибыльность финансовых операцийопределяется делением валовой прибыли от финансовых вложений и текущих операций на доход от финансовых вложений и текущих операций. Этот показатель имеет большой диапазон колебания, который зависит от существующей практики переоценки долгосрочных финансовых вложений и курсовой разницы (положительной или отрицательной) по валютным операциям. Ориентировочное значение должно быть не ниже прибыльности основной производственной деятельности (валовая прибыль, деленная на выручку от реализации) – от 4 до 5 %.

Деловая активность (капиталоотдача),или оборачиваемость активов, определяется как отношение годового объема продаж к стоимости активов по состоянию на 31 декабря анализируемого года. Она показывает, сколько раз обернулись активы или какой доход получен с рубля активов. Этот показатель имеет информационное значение в пределах отраслевой принадлежности, зависит от капиталоемкости производства и сравнивается в конкурентной среде. Диапазон колебания можно отследить за 5 или 10 лет ретроспективы. Деловая активность резко увеличивается при росте количества продаж или сокращении стоимости активов. Уменьшение деловой активности происходит при вводе в эксплуатацию значительного объема новых основных средств или при неадекватной переоценке стоимости имущества во время инфляции. Плавное повышение деловой активности свидетельствует о стабильности и росте экономической эффективности предприятия.

Важной характеристикой эффективности является производительность труда,которая рассчитывается делением объема продаж (или выручки от реализации) на среднегодовую численность персонала. Абсолютная величина дохода, приходящегося на одного работника, значима при сравнении показателей предприятий одной отрасли. Большое значение имеет соотношение прироста производительности и оплаты труда. Экономический смысл состоит в том, что прирост производительности должен опережать прирост оплаты труда. Диапазон оптимального изменения коэффициента от 0,3 до 0,8 означает, что на 1 % прироста производительности может приходиться от 0,3 до 0,8 % прироста оплаты труда в зависимости от уровня его интенсификации. Если коэффициент выражается величиной большей чем 1, это означает снижение эффективности производства по причинам, зависящим и не зависящим от предприятия.

Средняя оплата труда являетсямежотраслевым показателем и свидетельствует о способности администрации субъекта хозяйствования обеспечить более высокий уровень дохода персонала при эффективной работе предприятия. Средняя оплата труда рассчитывается путем деления фонда заработной платы (часть себестоимости продукции) и фонда потребления (часть чистой прибыли) на среднегодовую численность работающих. Ранжирование среднегодовой (или среднемесячной) оплаты труда предприятий-конкурентов или субъектов хозяйствования в территориальном разрезе дает сравнительную информацию для оценки места предприятия в социальной среде.

Материалоемкостьпродукции характеризует удельный вес материальных затрат в полной ее себестоимости. Под материальными затратами понимаются затраты на основные и вспомогательные материалы, топливо, все виды энергетических затрат, покупные изделия и полуфабрикаты. Снижение материалоемкости продукции, как правило, свидетельствует о повышении эффективности предприятия, за исключением некоторых производств (например, использование модных дорогих тканей в швейной промышленности и др.). Диапазон изменения показателя находится в пределах рубля себестоимости. Тенденция снижения материалоемкости и увеличения доли заработной платы и амортизации является положительной. По оценкам экспертов отечественное производство в сравнении с конкурентоспособной продукцией на мировых рынках имеет более высокий уровень материалоемкости.

Бухгалтерская стоимость акции в динамикеза ряд лет (при устранении влияния инфляции) является критерием экономической эффективности предприятия за ретроспективу. Она рассчитывается путем деления стоимости чистых активов на количество акций. Если предприятие унитарное или зарегистрировано как общество с ограниченной ответственностью, а также в любой другой организационно-правовой форме, то критерием экономической эффективности выступает рост стоимости чистых активов. При умеренной инфляции (до 10 % годовых) можно не производить перерасчет стоимости, т.к. ее отклонение от реального значения несущественно. При высокой инфляции и гиперинфляции приведение стоимости чистых активов в сопоставимый вид необходимо. Для этого по данным бухгалтерского учета из стоимости собственного капитала вычитается стоимость переоценки основных средств и текущих активов .

Ориентировочный показатель прироста бухгалтерской стоимости предприятия совпадает с годовым критерием экономической эффективности на 7–8 %. Диапазон колебаний – от –100 % (полная потеря имущества) до +100 % (удвоение цены предприятия) при особо благоприятном стечении обстоятельств. При расчете стоимости акций (предприятий) учитывается только чистая прибыль, направленная на развитие предприятия, т.е. капитализированная прибыль. Очередная эмиссия акций или вклады в уставный капитал субъектов хозяйствования учитываются с соответствующим коэффициентом по времени и удельному весу новых инвестиций.

Подведение итогов анализа (выводы и рекомендации)

Цифровая табличная и графическая информация по выбранной системе показателей затрат, результатов и экономической эффективности позволяет провести годовой анализ существующих тенденций. С целью доказательства полученных результатов следует привлекать другие аналитические материалы, имеющие документальное подтверждение.

Данные стратегического анализа за последние 5–10 лет используются для выработки новой стратегии развития предприятия или корректировки существующей.

В соответствии с выработанной стратегией составляются долгосрочные планы финансирования инвестиций по приоритетным инвестиционным проектам, выбранным из нескольких альтернативных вариантов.

Исходя из долгосрочных планов развития предприятия и с учетом их уточнения по данным анализа экономической эффективности за отчетный год составляется годовой бизнес-план предприятия. В нем должны отражаться критерии оценки экономической эффективности за плановый год и за весь срок функционирования субъекта хозяйствования.

Текущий анализ экономической эффективности предприятия в поквартальном разрезе проводится при сопоставлении соответствующих показателей бизнес-плана и реальных показателей.

Г.З. СУША, кандидат экономических наук

Каплан и Нортон писали: «Для достижения выдающихся результатов менеджеры, подобно пилотам, должны иметь все необходимые датчики, обеспечивающие их разнообразными показателями о состоянии “окружающей среды” и “хода выполнения полета”» [2]. Это совершенно правильно, но если пилот будет просто поддерживать все показатели на заранее заданном уровне, то совершенно неизвестно, куда он прилетит.

Показатель не может быть самоцелью, на достижение которой направляется деятельность организации и мотивируются члены организации. Если какой-то из показателей выходит за определенные рамки, то надо просто посмотреть стратегические проекты и планы и разобраться, требуется ли в данных конкретных условиях их коррекция. Например, если показатель времени обучения сотрудников ниже определенного, посмотреть, нужно ли увеличивать это время для эффективного проведения текущих проектов или в данном конкретном случае это и не требуется.

Основное – это цель, доставить такой-то груз, в такую-то точку, в такой-то срок, с такими-то затратами, т. е. предвидимый конечный результат. Составляется график полета с промежуточными точками, в полете, конечно, летчик пользуется показаниями приборов и поддерживает значение показателей такими, какими он считает нужными при данных условиях внешней среды, которые будут наиболее эффективными в данных условиях. Летчику не ставится цель поддерживать показания каждого прибора на заданном уровне, и его деятельность не оценивается по тому, насколько четко он выдерживал заданные показания приборовво время полета, оценка идет по конечному результату – срокам и затратам ресурсов на доставку груза.

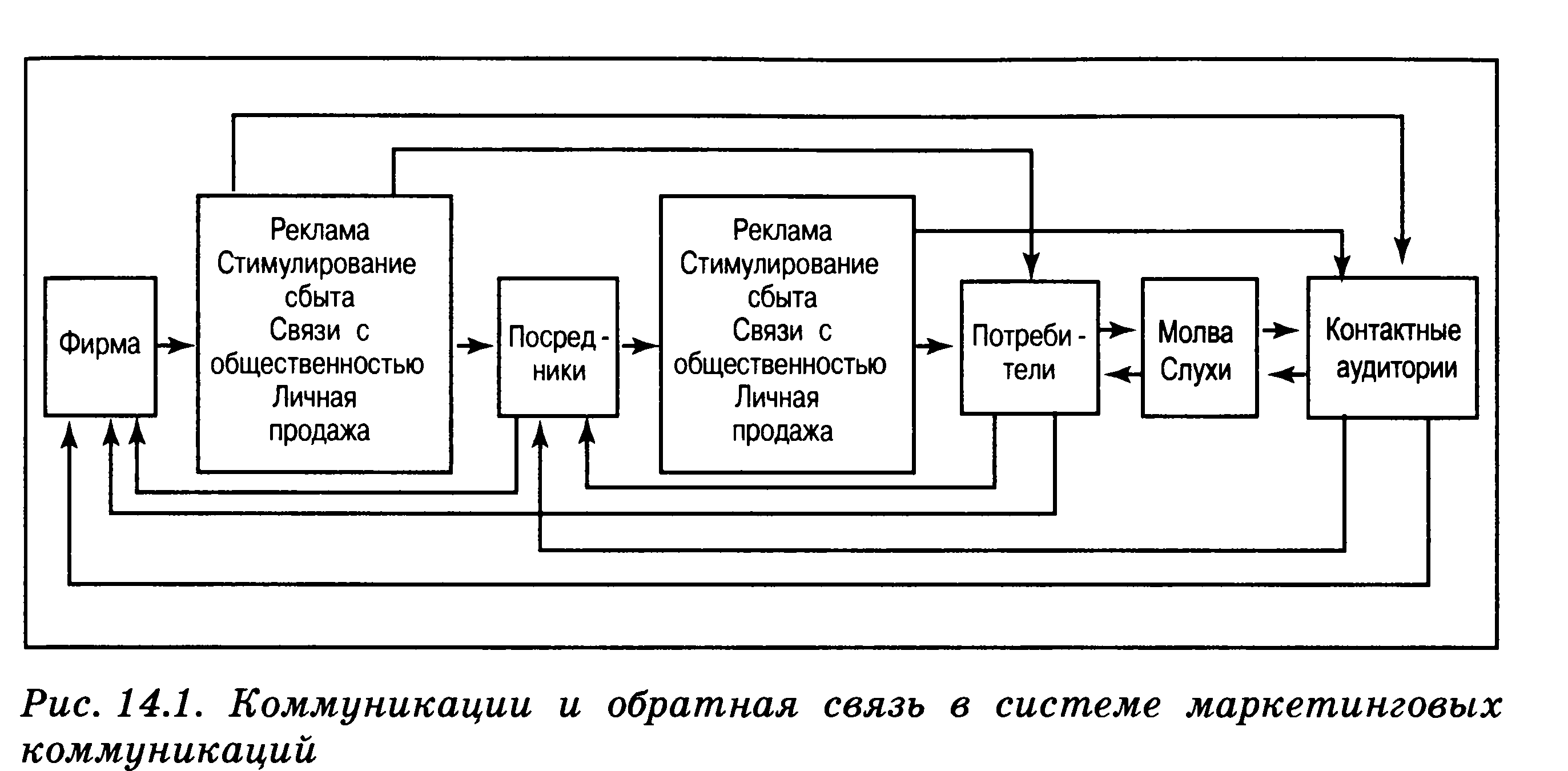

Современный маркетинг требует гораздо большего, чем просто создать хороший товар, назначить на него привлекательную цену и обеспечить его доступность для целевых потребителей. Фирмы

должны еще осуществлять коммуникацию сосвоими заказчиками. При этом в содержании коммуникаций не должно быть абсолютно ничего случайного.

Чтобы обеспечить действенную коммуникацию, фирмы нанимают рекламные агентства для создания эффективных объявлений, специалистов по стимулированию сбыта для разработки поощрительных программ и специалистов по формированию общественного мнения для создания образа организации. Фирмы учат свой торговый

персонал быть приветливым и осведомленным. Для большинства фирм вопрос не в том, заниматься коммуникацией или нет, а в том, сколько и как именно тратить в этой сфере.

Современная фирма управляет сложной системой маркетинговых коммуникаций (рис. 14.1). Сама она поддерживает коммуникации со своими посредниками, потребителями и различными контактными аудиториями. Ее посредники поддерживают коммуникации со своими потребителями и различными контактными аудиториями. Потребители занимаются устной коммуникацией в виде молвы и слухов друг с другом и другими контактными аудиториями. И одновременно каждая группа поддерживает коммуникационную обратную связь со всеми остальными.

Комплекс маркетинговых коммуникаций (называемый также комплексом продвижения) состоит из четырех основных средств воздействия. Реклама —любая платная форма неличного представления и продвижения идей, товаров или услуг от имени известного спонсора.

Стимулирование сбыта— кратковременные побудительные меры поощрения покупки или продажи товара или услуги.Связи с общественностью— неличное и не оплачиваемое

спонсором продвижение товара, услуги или компании в целом посредством распространения о них коммерчески важных сведений в печатных средствах информации или благожелательного представления по радио, телевидению или со сцены. Личная продажа— устное представление товара в ходе беседы с

одним или несколькими потенциальными покупателями с целью совершения запродажи.

Каждой категории присущи собственные специфические приемы коммуникации, такие, как торговые презентации, экспозиции в местах продажи товара, реклама с помощью сувениров,

специализированные выставки, ярмарки, демонстрации, каталоги, торгово- рекламная литература, рекламно-информационные подборки для прессы, плакаты, конкурсы, премии, купоны и зачетные талоны.

В то же время понятие коммуникации выходит далеко за рамки всех этих средств и приемов. Внешнее оформление товара, его цена, форма и цвет упаковки, манеры и одежда продавца — все это что-то говорит покупателю. Для достижения наибольшего коммуникационного эффекта фирме необходимо тщательно координировать весь свой комплекс маркетинга, а не только комплекс продвижения.

Практика маркетинговых исследований показывает, что данные о емкости рынка тех или иных товаров и о доле, занимаемой отдельными производителями, в настоящее время представляют большой интерес для самих производителей. Они необходимы как для расширения позиций компании, которая уже занимает устойчивые позиции на рынке, так и для проникновения на рынок новой компании или торговой марки.

Потребность в такой информации уже сформирована: сегодня появляется много организаций, которые проводят подобного рода маркетинговые исследования. Однако после прочтения отчетов и статей по таким исследованиям, возникают многочисленные вопросы как по методологии проведения, так и по написанию отчетов. Поэтому в данной статье хотелось бы поднять вопрос о правильности использования тех или иных методик для изучения емкости рынка и наиболее часто встречающихся, на наш взгляд, ошибках. Думаем, что подобного рода дискуссия будет интересна и полезна специалистам, работающим в данной сфере.

Изучение емкости рынка или рыночного спроса подразумевает определение объема продаж на выделенном рынке определенной марки товара или совокупности марок товара за конкретный период времени.

Исследование данных параметров обычно производится по пяти основным направлениям:

анализ вторичной информации;

производство и реализация продукции;

затраты и поведение потребителей;

расчет емкости на основе норм потребления данного типа товара;

определение емкости на основе «приведения» объемов продаж (когда известная емкость рынка в одном регионе является основой для расчета емкости рынка в другом регионе путем корректировки ее с помощью коэффициентов приведения).

Рассмотрим их поочередно.

Анализ вторичной информации. Включает в себя анализ всей документации, которая может содержать сведения об интересующем нас рынке и может быть полезна в маркетинговой деятельности: статистические данные, данные органов управления, обзоры рынка, специализированные журналы и статьи, данные Internet и т. д. Однако информация, получаемая таким способом, чаще всего оказывается неполной, довольно сложной для использования при практическом применении и зачастую сомнительной степени достоверности.

Изучение рынка с позиций производства и реализации продукции. Включает исследование предприятий производителей, оптовой и розничной торговли. Информация, полученная из этого источника, позволяет определить реальные объемы сбыта и представленность производителей и торговых марок. Учитывая, что количество продавцов меньше, чем количество покупателей, то часто такое исследование проводится более быстро и стоит дешевле, чем исследование потребителей. Проблема состоит в том, насколько точной окажется предоставленная производителями или продавцами информация, и насколько опрошенная выборка продавцов будет репрезентативна генеральной совокупности (всей массе действующих на рынке торговых точек, продающих продукцию).

Затраты и поведение потребителей. Исследуются либо затраты, которые совершили потребители на интересующую нас продукцию за определенный период времени, либо частота покупок и объемы покупаемой продукции совместно со средней розничной ценой продажи, либо нормы расхода данного товара. При этом исследование позволяет поднять широкий пласт материалов, касающихся поведения и мотивации потребителей: их отношение к той или иной марке, объем разовой покупки, частота приобретения товара, ожидаемая цена на товар, степень различимости брэндов, лояльность к брэндам, мотивация выбора той или иной марки товара и т. д. Вопрос точности такой информации заключается в том, насколько верно и правдиво покупатели воспроизведут данные о своем потреблении.

Расчет емкости на основе норм потребления данного типа товара. Этот подход используется, как правило, для продовольственных товаров, сырья и расходных материалов. Статистической основой для расчетов служат годовые нормы потребления на одного жителя и общая численность населения. Таким образом, итоговая цифра емкости получается путем перемножения нормы потребления на одного жителя на значение общей численности населения.

Определение емкости рынка на основе «приведения» объемов продаж. Подобную методику расчета используют в основном компании, имеющие значительный опыт на отдельных географических рынках. В расчетах используются данные о реальном объеме реализации продукции в одном регионе и факторы, определяющие продажи. С помощью последних определяются коэффициенты приведения продаж одного региона к другому (коэффициенты приведения численности населения, средней заработной платы, урбанизации, цены, особенности потребления и т. д.).

И действительно, как можно говорить о том, что рынок "резиновый"? Любой здравомыслящий человек понимает, что на "определенной территории" нельзя продать больше, чем там покупается. Именно этот объем продаж и является ёмкостью рынка.

Если обратиться к бизнес-терминологии, то в маркетинговом понимании - емкость рынка (market capacity) - совокупный платежеспособный спрос покупателей на определенный товар при сложившемся уровне цен. Однако есть и другие определения, схожие по своей сути.

Зачем нужно знать какая емкость рынка у того или иного продукта или группы товаров и какую долю занимает предприятие на рынке (как правило, рассчитывают ёмкость рынка и/или положение организации на этом рынке)? Прежде всего, для того, чтобы правильно оценить ситуацию и динамику изменений на рынке и, соответственно, принимать единственно верные управленческие решения, которые в дальнейшем и повлияют на жизнеспособность этого предприятия или товара которое оно производит (сбывает). Не всегда конечно это получается, но, тем не менее… пробовать надо.

Другими словами - емкость рынка одно из ключевых характеристик любого рынка и без глубокой и детальной информации об этом показателе, "входить в него" преследуя смелые и амбициозные планы, было бы не совсем правильно.

Основные показатели ёмкости рынка.

1. В чем измеряется ёмкость рынка?

Как правило, емкость рынка измеряется в натуральном и/или денежном показателях. При этом следует "очертить" территорию, в которой и будет рассчитываться ёмкость. Как правило - это город, район или область, т.е. географически очерченная территория.

В качестве временного параметра - обычно выбирают год. Почему именно год? Потому, что многим товарам и услугам присущ фактор сезонности мороженому, например.

Пример 1

Емкость рынка новых легковых автомобилей в России вырастет к 2010 г до примерно 2 млн автомобилей против 1,13 млн штук в текущем году. Такой прогноз высказал первый заместитель директора по стратегическому развитию ОАО "ГАЗ" Леонид Долгов, выступая на конференции "Инвестиции в российскую автомобильную промышленность". (ПРАЙМ-ТАСС).

Примечание:

Как мы видим, то данная оценка ёмкости рынка приведена только в натуральном показателе.

2. Изменение ёмкости рынка в динамике.

Ёмкость рынка имеет тенденцию к росту, к снижению или остается неизменной. Как правило, данная информация очень важна, как говорилось ранее для принятия тех или иных управленческих решений.

Понятное дело, что рост или падение обусловлен определенными факторами. Какими? В данном конкретном случае предполагаемый рост потребления связан с увеличением объемов финансирования строительства и ремонта дорог.

3. Влияние макроэкономических и других показателей.

Емкость рынка зависит от потребности рынка в данном товаре или услуге, а также других факторов. К этим факторам можно отнести:

степень освоения данного рынка;

появления на рынке аналогичных или других товаров со схожими свойствами (характеристиками);

эластичность спроса;

уровень цен;

изменения макроэкономических показателей;

качества товара;

эффективность продвижения на рынок и затрат на рекламу;

других факторов. Как рассчитывается ёмкость рынка?

Как правило, в аналитических статьях приводится та или иная емкость рынка, но при этом не приводятся никакие обоснования приводимых "конкретных" цифр. Большинство именитых как российских, так и зарубежных Авторов, в своих монографиях достаточно ловко уходят от конкретных примеров и расчетов.

Мне, например, не понятно, почему у того же всемирно признанного Ф. Котлера в "Основах маркетинга", такой проблеме, как "ёмкость рынка" и "расчет ёмкости рынка", практически не уделено внимания.

Сразу хочется оговорить тот факт, что расчетная ёмкости рынка - это, "расчетная или прогнозируемая величина" и не более того. Почему именно так? Потому, что эта величина рассчитывается на основании определенных предположений и обобщений различных фактов, имевших место в прошлом, но не в будущем. Однако часто случается, что расчетные и реальные показатели ёмкости рынка рознятся.

Существуют различные подходы и методы по расчету ёмкости рынка, перечислю некоторые из них:

Экспертный подход к определению ёмкости рынка;

Экономико-математическое моделирование ёмкости рынка;

Методика расчета ёмкости рынка основанная на статистических данных, а так же ряд других методик.

Что такое емкость рынка?

— Что такое емкость рынка?

— Ну... Это такая емкость, в которую помещают рынок...

Емкость рынка — это возможный объем реализации товара / услуги при определенном уровне цен. Показатель емкости рынка исчисляется в деньгах (рублях, долларах, евро, тугриках и т.д.) — т.е. это максимальная сумма, которую может получить продавец (продавцы) на данном рынке при неизменных обстоятельствах (объеме предложения, уровне спроса, ценах и т.д.). В отдельных случаях емкость рынка может быть выражена в натуральном выражении (например, по данным статистики), но бизнес интересует обычно не то, сколько штук шмыговертов он может продать, а какую он может выручить за это сумму. Поэтому формула расчета емкости рынка обычно выглядит так:

E = К х Ц где:E — емкость рынка,К — количество товара,Ц — цена товара

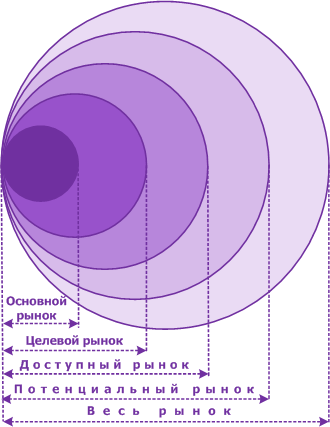

Существует

множество разных рынков. И, соответственно,

методов определения их емкости. Прежде

всего, рынки можно разделить по размеру

(рис.1).

Рис. 1. Виды рынков

Как видим, всего видов рынка 5, а самым большим является "весь рынок". Это может быть как 1) весь рынок в целом (т.е. общая масса денег, которая может быть потрачена на все виды товаров и услуг), так и 2) рынок одного определенного товара (например, хлеба или кирпичей). Во втором случае подразумеваются все деньги, которые могут быть потрачены на данный товар.

Далее идет "потенциальный рынок". Он всегда меньше всего рынка, поскольку далеко не все возможные покупатели станут потенциальными покупателями. В данном случае под потенциальными покупателями имеются ввиду те, которые в силу тех или иных обстоятельств могут приобрести товар. Для рынка хлеба мы исключим из "всего рынка" тех людей, которые по каким-то причинам не станут покупать хлеб ("худею!") или кирпичи ("я уже дом построил и ремонт закончил").

Доступным является рынок, до которого данный продавец может добраться. Самый простой пример — территориальный ("я продаю хлеб только в нашей деревне", "я не повезу кирпичи в Австралию, даже если там они очень нужны). Однако может быть и другая доступность: сегментационная, т.е. в зависимости от признаков сегментирования ("для детей", "для рыболовов", "для тех, кто получает более 30 тыс. руб. в месяц" и т.д.).

Целевым рынком является тот, на который мы ориентируем наш товар/услугу. Целевой рынок всегда меньше, чем доступный, поскольку мы не можем добраться до всех доступных потребителей: одни ушли к нашим конкурентам, другие невыгодны нам и мы сами пытаемся от них избавиться ("она живет в нашем дворе, но я не пущу ее в свой солярий, поскольку у нее какое-то кожное заболевание"). Так, для хлебного магазина это будут те, кто живет или работает рядом, не все люди, которые проходят мимо магазина.

Те же потребители, до которых мы уже добрались или можем гарантированно добраться и сделать своими покупателями, относятся к основному рынку.

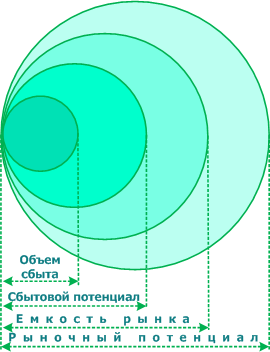

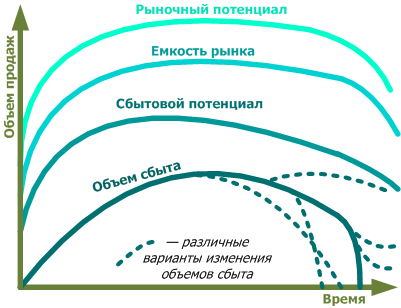

Таким образом, мы можем добраться не до всего рынка, а лишь до его части. Поэтому когда говорят о емкости рынка (потенциальной и реальной), уровней рынка остается только 4 (рис.2).

Рис. 2. Рыночный потенциал и объем сбыта

В случаях, когда нам нужно определить не реальную, а будущую емкость рынка, следует рассчитывать несколько вариантов развития событий в динамике (рис. 3).

Рис. 3. Рыночный потенциал и объем сбыта

Метод оценки общей емкости рынка

Метод оценки общей емкости рынка используется при оценке текущего cпроса при внедрении нового или снятии с производства устаревшего товара.

С помощью этого метода устанавливается, например, максимальный объем потенциального спроса на новый товар. Для расчетов:

На первом этапе берутся данные об общей численности населения и среднем уровне доходов на душу населения. Рассчитанный таким образом общий объем доходов далее сокращается: из него выделяют долю средств на группу товаров (напр., продукты питания). Из нее выделяют расходы на вид товара (полуфабрикаты). Затем следует выделение из них расходов на подвид товаров (овощные полуфабрикаты) и, отсюда — расходы на картофельные полуфабрикаты. Таким образом, устанавливается общая емкость рынка на планируемый к производству новый товар — картофельные полуфабрикаты.

На втором этапе исследуется — какая максимальная доля этого потенциального рынка может быть освоена фирмой. Здесь уже используются данные о сегментах рынка — количество потребителей овощных полуфабрикатов, количество продукции производимой конкурентом. На основании расчетов делается вывод о максимально возможном объеме реализации товара, превышение которого грозит фирме убытками от нереализованной продукции.

Эту же процедуру можно изобразить в виде формулы:

ОЕ = Н × ПП × Х × СП × ПБ × СЦ

где:

ОЕ — Общая емкость рынка пельменей без сои

Н — Население в возрасте 5 лет и старше

ПП — Процент жителей, потребляющих пельмени

Х — Среднее число потребления одним потребителем в год

СП — Среднее потребление пельменей одним потребителем за 1 раз

ПБ — Процент потребителей, предпочитающих пельмени без сои

СЦ — Средняя цена средней порции пельменей без сои

Метод оценки территориальной емкости рынка

Метод оценки территориальной емкости рынка также используется при анализе текущего спроса для расчета оптимального распределения товаров по различным территориальным рынкам, и расчета необходимых маркетинговых усилий на каждом из рынков.

На рынке b2b этот метод существует в форме метода суммирования рынков, при котором выявляются все возможные покупатели конкретного товара на каждом рынке, а их суммирование показывает потенциальный объем продаж. Для выявления возможных покупателей на оборудование имеющее аналоги в прошлом составляется список предприятий, на которых такое оборудование используется и анализируется объем сбыта им своей прдукции за прошлые годы. С помощью справочников, классификаторов можно выявить предприятия, с которыми фирма ранее не поддерживала деловых отношений и рассчитать потенциальный объем сделок и примерные расходы на маркетинг.

На рынке b2c этот метод реализуется через расчет индексов покупательной способности, показывающих максимальный потенциальный объем рынка. Для этого выявляются наиболее значимые для реализации этого товара факторы (не один, а несколько!).

Например, для производителей игрушек это будут а) численность детей в нужном диапазоне возраста, б) уровень доходов населения, в) доля расходов на детские товары в бюджете семьи (средняя для данного региона).

Каждому фактору, выраженному в количественном выражении присваивается коэффициент, учитывающий важность того или иного фактора. Расчет коэффициентов производится из того, что их сумма должна равняться единице. Например, для 3-х факторов коэффициенты могут быть такие: 0,1; 03; 06 или 0,5; 0,3; 0,2. Для удобства все численные значения факторов переводятся в проценты и после умножения каждого на соответствующий коэффициент, произведения суммируются, давая итоговое значение (в процентах) доли рынка.

Рассмотрим, например, емкость трех региональных рынков А, Б, В по отношению к общей емкости рынка игрушек в стране. Установленные обследованием показатели в таблице:

Показатели

Коэффициент К1*

Коэффициент К2*

Рынок А

Рынок Б

Рынок В

Доля детей в возрасте от 0 до 2 лет, проживающих в регионе из общей численности во всех охватываемых фирмой регионов 0,5 0,3 1,45 2,01 7,73

Доля доходов населения региона в доходах населения всех регионов 0,3 0,4 1,63 1,90 7,60

Доля расходов на игрушки в общем бюджете семьи для данного региона 0,2 0,3 4,23 4,35 4,72

Итого 1,0 1,0

* К1 — коэффициент по первому варианту, К2 — коэффициент по второму варианту

Рассчитаем долю рынка по каждому из 2 выбранных специалистами варианту каждого рынка:

Рынок А: ДР1 = 0,5х1,45+0,3х1,63+0,2х4,23 = 2,461 ДР2 = 0,3х1,45+0,4х1,63+0,3х4,23 = 2,356

Рынок Б: ДР1 = 0,5х2,01+0,3х1,90+0,2х4,35 = 2,445 ДР2 = 0,3х2,01+0,4х1,90+0,3х4,35 = 2,368

Рынок В: ДР1 = 0,5х7,73+0,3х7,60+0,2х4,72 = 7,089 ДР2 = 0,3х7,73+0,4х7,60+0,2х4,72 = 6,775

В зависимости от того, какие факторы специалисты определили наиболее значимыми, объем рынка получается разным. Для выбора правильных коэффициентов обычно пользуются статистическими данными и оценивают значимость каждого фактора. В дальнейшем, при разработке плана маркетинга полученная величина емкости каждого рынка уменьшается на величину занятой конкурентами доли рынка и корректируется на каждом рынке в соответствии с занимаемой или планируемой долей фирмы, производственными возможностями,

стратегией фирмы.

Товар – конечный продукт вложенного в него труда, имеющий натурально-вещественную форму, производимый для обмена на другие различные продукты, а не для собственного потребления.

Свойство товара, способное удовлетворить любую потребность человека, формирует потребительскую стоимость. Данная стоимость находится в зависимости от естественных свойств товара, и величина труда не оказывает на нее влияние. Если товар не обладает потребительской стоимостью, он не будет реализовываться. Существуют следующие характеристики потребительской стоимости товаров:

1) полезность вещи заключается в самой вещи (услуге);

2) полезность товара предопределяется естественными свойствами самого блага;

3) любая потребительская стоимость имеет три характеристики: качество, количество и натуральная форма;

4) ее можно назвать исторической, так как в разные эпохи одну и ту же потребность удовлетворяли различными способами;

5) потребительская стоимость услуги не имеет вещественной формы, она доставляет полезный эффект от самой деятельности;

6) многие товары удовлетворяют не одну, а несколько потребностей.

Меновая стоимость представляет собой товар, который способен обмениваться в фиксированном количественном объеме на другие различные товары.

Товарная политика представляет собой определенный набор действий, методов или принципов деятельности, благодаря которым обеспечивается преемственность и целенаправленность мер по формированию и управлению ассортиментом товаров.

В основе товарной политики лежат следующие понятия:

1) товарная единица – это воплощение товара, которое характеризуется конкретными размерами, ценой и другими индивидуальными характеристиками;

2) товарный ассортимент – это группа товаров, выполняющих схожие функции, предназначенных для удовлетворения нужд определенной группы населения;

3) товарная номенклатура – это совокупность всех ассортиментных групп и товарных единиц, предлагаемых определенной организацией;

4) основная цель товарной политики – предложение товаров, удовлетворяющих потребности потребителей.

Существует несколько задач товарной политики:

1) управление конкурентоспособностью товаров;

2) управление жизненным циклом товаров;

3) управление товарным ассортиментом товара и его номенклатурой.

Товарная политика использует следующие инструменты: марка, упаковка, гарантии, дополнительное сервисное обслуживание, подкрепление товара, фирменный стиль.

Каждый товар имеет свой жизненный цикл, т. е. период времени, когда объем продаж изменяется с течением времени. Существует четыре фазы жизненного цикла: фаза внедрения, фаза созревания, фаза насыщения и фаза падения.

Фаза внедрения товара на рынок – это время выведения и распространения товара на рынке. данная фаза характеризуется медленным ростом продаж и значительными затратами.

Фаза роста – это время резкого увеличения объема продаж нового товара. Объем продаж возрастает вследствие того, что популярность товара у потребителей увеличивается. Увеличение объемов производства товара приводит к снижению себестоимости и увеличению прибыли предприятия.

Фаза созревания – это этап замедления темпов роста продаж товара. Замедление темпов роста продаж приводит к накапливанию запасов непроданной продукции. Это приводит к обострению конкуренции, увеличению затрат на рекламу.

Фаза насыщения и падения – это период времени, когда отдельные группы покупателей перестают приобретать данный товар и перемещаются на более современные. Сбыт товара резко снижается и чаще всего товар снимается с производства

3. Методы ценообразования

Затратные методы основаны преимущественно на учете издержек производства и реализации продукции, параметрические – на учете технико-экономических параметров товаров. Обоснование цен в условиях рынка опирается на использование всей совокупности ценовых методов.

К затратным методам ценообразования относятся:

1) метод полных издержек – способ формирования цен на основе всех затрат, которые вне зависимости от своего происхождения списываются на единицу изделия. Основой определения цены являются реальные издержки производителя на единицу продукции, к которым добавляется необходимая прибыль. Метод применяется фирмами, положение которых близко к монопольному и сбыт продукции фактически гарантирован;

2) метод стандартных издержек позволяет формировать цены на основе расчета затрат по нормам с учетом отклонений фактических затрат от нормативных. Этот метод в отличие от простого отражения затрат дает возможность проведения пофакторного анализа. Его преимущество состоит в возможности управления затратами по отклонениям от норм, а не по их общей величине. Отклонения по каждой статье периодически соотносятся с финансовыми результатами, что позволяет контролировать не только затраты, но и прибыль;

3) метод прямых издержек – это способ формирования цен на основе определения прямых затрат исходя из конъюнктуры рынка, ожидаемых цен продажи. Практически все условно-переменные затраты зависят от объема выпускаемой продукции и рассматриваются как прямые. Остальные издержки относятся на финансовые результаты. Поэтому данный метод называют также методом формирования цен по сокращенным затратам. Основное преимущество метода заключается в возможности выявления наиболее выгодных видов продукции. Предполагается, что косвенные затраты практически не изменяются ни при замене одного изделия другим, ни при изменении масштабов производства. Поэтому чем выше разница между ценой изделия и сокращенными затратами, тем больше валовая прибыль, а, соответственно, и рентабельность. Таким образом, косвенные затраты не распределяются на конкретные изделия, в целом по предприятию они должны быть покрыты за счет валовой прибыли.

К параметрическим методам ценообразования относятся:

1) метод удельной цены, основанный на формировании цен по одному из главных параметров качества товара. Удельная цена рассчитывается как частное от деления цены на основной параметр качества товара. Этот метод используется лишь для ориентировочных оценок во избежание грубых ошибок;

2) метод баллов заключается в использовании экспертных оценок значимости параметров товаров. Этот метод целесообразно применять при формировании цен на те товары, параметры которых разнообразны и не поддаются непосредственному количественному измерению (цвет, вкус, мощность);

3) метод регрессии состоит в определении эмпирических формул зависимости цен от величины нескольких основных параметров качества в рамках параметрического ряда товаров. Этот метод позволяет моделировать изменение цен в зависимости от совокупности их параметров. В результате формируется взаимосвязанная система цен на товары.

4. Виды цен

Ценовая система – единая упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические отношения между различными участниками национального и мирового рынков.

Дифференциация цен по отраслям и сферам обслуживания экономики строится на основе учета особенностей отдельных отраслей народного хозяйства и включает следующие виды цен:

1) оптовые цены на продукцию промышленности – цены, по которым промышленная продукция реализуется всем категориям потребителей, кроме населения, независимо от форм собственности;

2) закупочные цены на продукцию сельского хозяйства – цены, по которым реализуется сельскохозяйственная продукция колхозами, совхозами, фермами и населением (продукция личных хозяйств);

3) цены на строительную продукцию – сметная стоимость объекта (предельный размер затрат на строительство каждого объекта) либо усредненная сметная стоимость единицы конечной продукции типового строительного объекта (за м2 жилой площади);

4) тарифы грузового и пассажирского транспорта – плата за перемещение грузов и пассажиров, которая взимается транспортными организациями с отправителей грузов и населения;

5) цены на потребительские товары – используются для реализации товаров в розничной торговой сети населению, предприятиям и организациям;

6) тарифы на услуги – система ставок, по которым предприятия сферы услуг реализуют их потребителям;

7) внешнеторговые цены – цены, по которым осуществляется экспорт отечественных и импорт зарубежных товаров и услуг. Формирование цен этой группы принципиально отличается от определения национальных цен, которые подразделяются на экспортные и импортные;

8) экспортные цены – цены, по которым российские производители или внешнеторговые организации продают отечественные товары и услуги на мировом рынке;

9) импортные цены – цены, по которым российские фирмы закупают товары и услуги за рубежом.

При дифференциации цен по степени участия государства в процессе ценообразования цены подразделяются на рыночные и регулируемые. Рыночная цена товара, работ, услуг – цена, складывающаяся в процессе взаимоотношений субъектов ценообразования на рынке под влиянием конъюнктуры. Рыночные цены по условиям их фондирования подразделяются на свободные, монопольные и демпинговые. Регулируемая цена складывается на рынке в процессе прямого государственного воздействия. Регулируемые цены по условиям их формирования подразделяются на фиксированные и предельные.

Дифференциация цен по стадиям образования – количественная взаимосвязь цен, складывающихся по мере движения товара от производителя к конечному потребителю. Цена на каждой предыдущей стадии движения товара является составным элементом цены последующей стадии. Они подразделяются на оптовые цены изготовителя, отпускные оптовые цены, оптовые цены закупки и розничные цены.

Дифференциация цен по характеру ценовой информации строится на учете ценовой специфики этой информации и включает аукционные цены, биржевые цены, цены фактических сделок, справочные цены и ценовые индексы.

Ценовые индексы – информационные показатели динамики цен за определенный период.