80. Анализ себестоимости отдельных видов продукции

Влияние факторов

первого порядка на изменение уровня

себестоимости единицы продукции изучают

с помощью факторной модели:

Влияние факторов

первого порядка на изменение уровня

себестоимости единицы продукции изучают

с помощью факторной модели:

где Сi — себестоимость единицы i-го вида продукции;

Ai — сумма постоянных затрат, отнесенная на i-й вид продукции;

Bi — сумма переменных затрат на единицу i-го вида продукции;

Ni — объем выпуска i-го вида продукции в физических единицах

Общее изменение себестоимости единицы продукции составляет:

ΔСобщ = СФ - СПЛ = 4500 - 4000 =500 руб.,

в том числе за счет изменения:

а) объема производства продукции:

ΔC/N = Сусл1 – СПЛ = 4171,4 - 4000 = +171,4 руб.,

б) суммы постоянных затрат:

ΔС/А = Сусл2 - Сусл1 = 4200 - 4171,4 = + 28,6 руб.,

в) суммы удельных переменных затрат:

ΔС/в = СФ - Сусл2 = 4500 - 4200 = +300 руб.

81. Анализ прямых материальных затрат

Общая сумма прямых затрат зависит:

объема производства продукции (N),

с

труктуры

продукции(Удi),

труктуры

продукции(Удi),

изменения удельных материальных затрат на отдельные изделия (УМЗi).

Изменения удельных материальных затрат на отдельные изделия УМЗi зависят:

- от количества (массы) расходованных материалов на единицу продукции (УРi),

- средней цены единицы материалов (Цi).

Согласно этим данным, расход материалов на производство продукции увеличился на 3278 тыс. руб., в том числе за счет изменения:

объема производства продукции

23 565-22 968 = +597

структуры производства продукции

24695-23565=+1130

удельного расхода материалов

25 185-24 695 = +490

цен на сырье и материалы

26 246-25 185 = +1061 Итого +3278

САМОСТОЯТЕЛЬНО ЗАКОНСПЕКТИРОВАТЬ:

Расчет влияния факторов: на изменение удельных материальных затрат :\;на расход сырья и материалов на единицу продукции ; на уровень средней цены материала ;на сверхплановые возвратные отходы сырья

82. Анализ прямых трудовых затрат

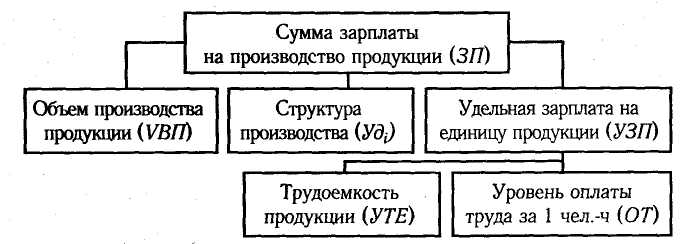

Р ис.

4. Структурно-логическая модель факторной

системы зарплаты на производство

продукции

ис.

4. Структурно-логическая модель факторной

системы зарплаты на производство

продукции

Факторная модель общей суммы прямой заработной платы:

Зарплата на выпуск отдельных изделий зависит от:

Общий перерасход по прямой зарплате на весь выпуск товарной продукции составляет 949 тыс. руб. (17 045 - 16 096),

в том числе за счет:

том числе за счет:

- увеличения объема выпуска продукции:

ΔЗПN = 16 515 - 16 096 = +419 тыс. руб.;

- изменения структуры производства продукции:

ΔЗПстр = 17 153- 16515= +638 тыс. руб.;

- снижения трудоемкости продукции:

ΔЗПУТе = 15 589 - 17 153 = -1564 тыс. руб.;

- повышения уровня оплаты труда:

ΔЗП0Т = 17 045 - 15 589 = +1456 тыс. руб.

Изменение себестоимости каждого вида продукции за счет трудоемкости и уровня среднечасовой оплаты труда

ЗП(Хi) =ΔУТе(Хi) х ОТПЛ х NФ,

Δ

ЗП(Хi)

= УТеф х Δ OT(Хi)

х NФ,.

ЗП(Хi)

= УТеф х Δ OT(Хi)

х NФ,.

Оценка влияния прямой заработной платы на себестоимость

ΔС(Хi) — изменение уровня себестоимости за счет конкретного организационно-технического мероприятия;

ΔЗП(Хi) — изменение суммы зарплаты за счет i-го фактора;

ΔАМ(Хi) — изменение суммы амортизации и других затрат на содержание основных средств в связи с внедрением i--го мероприятия;

ΔN(Хi) — изменение объема производства i -го вида продукции за счет i-го мероприятия.