78. Анализ общей суммы затрат на производство продукции

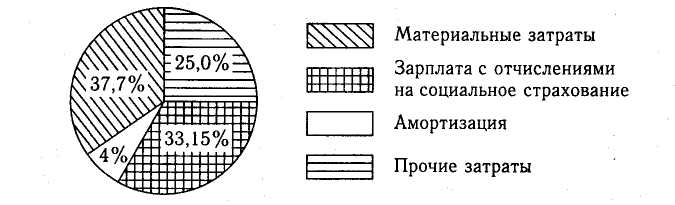

Рис. 1 Фактическая структура затрат на производство продукции за отчетный год

Общая сумма затрат (ЗОБЩ) может измениться из-за

объема выпуска продукции в целом по предприятию (NОБЩ);

е

е

структуры (Удi);

е

структуры (Удi);уровня переменных затрат на единицу продукции (вi);

суммы постоянных расходов на весь выпуск продукции (А):

Таблица 2 - Исходные данные для факторного анализа общей суммы издержек на производство и реализацию продукции

Затраты |

Сумма, тыс. руб |

Факторы изменения затрат |

|||

объем выпус-ка прод. |

стр-тура прод. |

перем. затр. |

пост. затр. |

||

П

|

77952 |

план |

план |

план |

план |

П |

79372 |

факт |

план |

план |

план |

П

|

80640 |

факт |

факт |

план |

план |

Ф |

82723 |

факт |

факт |

факт |

план |

Ф |

84168 |

факт |

факт |

факт |

факт |

о

плану на плановый выпуск продукции:

о

плану на плановый выпуск продукции: о

плану, пересчитанному на фактический

объем производства продукции при

сохранении плановой структуры:

о

плану, пересчитанному на фактический

объем производства продукции при

сохранении плановой структуры:

о

плановому уровню на фактический выпуск

продукции при фактической ее структуре:

о

плановому уровню на фактический выпуск

продукции при фактической ее структуре:

актические

при плановом уровне постоянных затрат:

актические

при плановом уровне постоянных затрат:

актические:

актические:

Влияние внешнего инфляционного фактора на себестоимость продукции:

Фактическое

количество потребленных ресурсов на

производство продукции нужно умножить

на изменение среднего уровня цены по

каждому виду ресурсов :

Фактическое

количество потребленных ресурсов на

производство продукции нужно умножить

на изменение среднего уровня цены по

каждому виду ресурсов :

На анализируемом предприятии за счет данного фактора общая сумма затрат на производство продукции возросла по сравнению с запланированной на 3225 тыс. руб. Следовательно, за счет снижения уровня ресурсоемкости продукции (трудоемкости, расхода материалов на единицу продукции) затраты снизились на:

Δ ЗР=Δ ЗОБЩ –Δ ЗЦ =3528 – 3225=+303 тыс.руб.

79. Анализ затрат на 1 руб. Продукции.

показатель очень универсальный: может рассчитываться в любой отрасли производства,

наглядно показывает прямую связь между себестоимостью и прибылью.

Определятся отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

На общую сумму затрат оказывают влияние:

объем производства продукции,

структура продукции,

изменение переменных и постоянных затрат: за счет уровня ресурсоемкости продукции и цен на потребленные ресурсы.

Ф акторная

модель удельных затрат на рубль продукции

(УЗ) выглядит

следующим образом:

акторная

модель удельных затрат на рубль продукции

(УЗ) выглядит

следующим образом:

В

лияние

этих факторов на изменение затрат на

рубль товарной продукции:

лияние

этих факторов на изменение затрат на

рубль товарной продукции:

Размер затрат на рубль продукции изменился за счет следующих факторов:

уменьшения объема производства продукции:

80,58-81,20 =-0,62 коп;

-изменения структуры производства:

80,00 -80,58 = -0,58 коп;

уровня переменных затрат:

82,06 - 80,00 = +2,06 коп;

размера постоянных затрат:

83,50-82,06 =+1,44 коп;

повышения цен на продукцию:

80,70 - 83,50 = -2,80 коп

Рис. 2. Взаимосвязь факторов, определяющих уровень затрат на рубль продукции

Влияние затрат на 1 руб. продукции на формирование прибыли:

ΔУЗ -абсолютные приросты затрат на рубль продукции за счет каждого фактора, руб.;

N - фактический объем реализации, шт.;

Ц - продукции по плановым ценам , руб./шт.