76. Задачи анализа себестоимости продукции и источники информации.

Цель анализа – определение внутрихозяйственных резервов по снижению затрат на производство и себестоимости продукции.

Задачи:

- исследовать динамику изменения затрат;

-определить факторы, оказавшие влияние на динамику себестоимости;

- установить причины отклонения фактических затрат от показателей предыдущих периодов и бизнес – плана;

- выявить резервы возможного снижения себестоимости продукции ((работ, услуг);

- разработать мероприятия и управленческие решения по реализации выявленных резервов.

Основными источниками информации

Форма №2 «Отчет о прибылях и убытках»,

форма № 9 – АПК «Отчет о производстве и себестоимости продукции растениеводства»,

форма № 13 – АПК «Отчет о производстве и себестоимости продукции животноводства».

Анализируются следующие виды затрат:

- совокупные затраты предприятия;

- затраты на производство и реализацию продукции (работ, услуг) по экономическим элементам и статьям калькуляции;

- себестоимость отдельных видов продукции (работ, услуг);

- затраты на 1 руб. продукции (работ, услуг) по основному виду деятельности;

- расходы на обслуживание, производство и управление.

77. Понятие и методика определения суммы постоянных и переменных затрат

Очень важное значение в процессе управления затратами имеет их деление на постоянные и переменные в зависимости от объема деятельности организации.

Переменные затраты зависят от объема производства и продажи продукции. В основном это прямые затраты ресурсов на производство и реализацию продукции {прямая заработная плата, расход сырья, материалов, топлива, электроэнергии и др.).

Постоянные затраты не зависят от динамики объема производства и продажи продукции. Это амортизация, арендная плата, заработная плата обслуживающего персонала на почасовой оплате и др., расходы, связанные с управлением и организацией производства и т.д.

Предприятию более выгодно, если на единицу продукции приходится меньшая сумма постоянных затрат, что возможно при достижении максимума объема производства продукции на имеющихся производственных мощностях. Если при спаде производства продукции переменные затраты сокращаются пропорционально, то сумма постоянных затрат не изменяется, что приводит к росту себестоимости продукции и уменьшению суммы

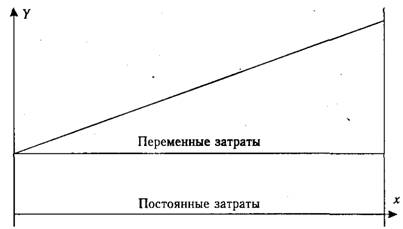

Линия затрат при наличии постоянных и переменных расходов представляет собой уравнение первой степени

![]()

где У — сумма затрат на производство продукции; а — абсолютная сумма постоянных расходов; Ь — ставка переменных расходов на единицу продукции (услуг); х — объем производства продукции (услуг).

Зависимость общей суммы затрат от объема производства показана на рис. 16.1. На оси абсцисс откладывается объем производства продукции, а на оси ординат — сумма постоянных и переменных затрат. Из рисунка видно, что с увеличением объема производства возрастает сумма переменных расходов, а при спаде производства соответственно уменьшается, постепенно приближаясь к линии постоянных затрат.

Для эффективного управления процессом формирования себестоимости продукции очень важно правильно определить сумму постоянных и переменных затрат. Для этой цели используются разные методы: алгебраический, графический, статистический, основанный на корреляционно-регрессионном анализе,

Рис. 16.1. Зависимость общей суммы затрат от объема производства продукции

селективный, построенный на содержательном анализе каждой статьи и элемента затрат.

Алгебраический метод можно применять при наличии информации о двух точках объема продукции в натуральном выражении (х) и и соответствующих им з а т р .е р е - менные затраты на единицу продукции (Ь) определяют следующим образом:

![]()

Узнав переменные затраты на единицу продукции, нетрудно подсчитать сумму постоянных затрат

![]()