58. Нормирование оборотных средств.

Нормирование оборотных средств — основа рационального использования хозяйственных средств предприятия и заключается в разработке обоснованных норм и нормативов их расходования, необходимых для создания постоянных минимальных запасов для бесперебойной работы предприятия.

Точный расчет потребности предприятия в оборотных средствах следует вести из расчета времени пребывания оборотных средств в сфере производства и сфере обращения.

Время пребывания оборотных средств в сфере производства охватывает период, в течение которого оборотные средства пребывают в состоянии запасов и в виде незавершенного производства.

Время пребывания оборотных средств в сфере обращения охватывает период пребывания их в форме остатков нереализованной продукции, в виде отгруженной, но еще не оплаченной продукции, дебиторской задолженности, в виде денежных средств, находящихся в кассе предприятия, на счетах в банках.

Общие нормативы собственных оборотных средств определяются в размере их минимальной потребности для образования запасов сырья, материалов, топлива, незавершенного производства, расходов будущих периодов, готовых изделий.

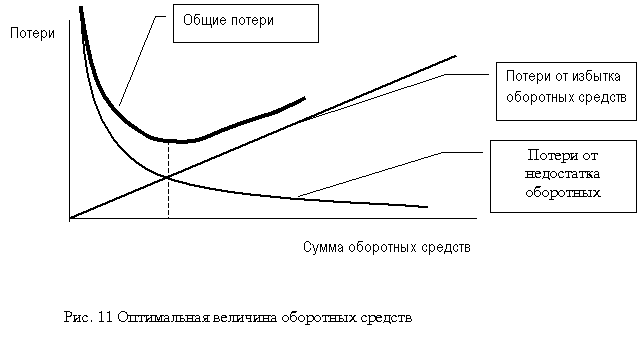

Чем выше скорость оборота (суммарное время пребывания в сфере производства и обращения), тем меньше потребность в оборотных средствах.

Предприятие заинтересовано в сокращении размеров своего оборотного капитала. Но это сокращение должно иметь разумные пределы, так как оборотные средства должны обеспечивать нормальный режим его работы.

Общий норматив оборотных средств состоит из суммы частных нормативов:

![]()

где Нпз – норматив производственных запасов; Ннп – норматив незавершенного производства; Нгп – норматив готовой продукции; Нбр – норматив будущих периодов.

-

Норматив производственных запасов:

![]()

где Рс – среднесуточное потребление данного вида сырья или материалов (в рублях); Тдн – норма запаса в днях.

-

Норма запаса в днях по отдельному виду:

![]()

где Ттр – транспортный запас; Ттек – текущий складской запас; Тстр – страховой(гарантийный запас); Тсезон – сезонный запас.

59. Резервы повышения производства продукции растениеводства.

В итоге анализа производственно-финансовой деятельности хозяйства по растениеводству необходимо выявить резервы увеличения производства продукции, разработать предложения и конкретные меры по наилучшему инаиболее полному ихиспользованию.

Основные резервы увеличения производства продукции растениеводства— освоение неиспользованных площадей пахотных земель, улучшение других сельскохозяйственных угодий или перевод их в пашню, совершенствование структуры посевных площадей, рост урожайности сельскохозяйственных культур и борьба с гибелью посевов и потерями урожая.

Глазным путем увеличения выхода продукции в растениеводческих отраслях является рост урожайности всех сельскохозяйственных культур. Этого можно достичь, добившись сохранения всех посевов; улучшения мелиоративного состояния полей и проведения противоэрозионных мероприятий; ликвидации недобора урожая, вызываемого невыполнением планов освоения правильных севооборотов, посева сортовыми и районированными семенами и гибридами, улучшения семеноводсгва, удобрения полей, борьбы с вредителями, болезнями и сорняками и на этой основе получения во всем хозяйстве урожайности, достигнутой передовым подразделением.

Устранение потерь при уборке — один из важных резервов роста урожайности сельскохозяйственных культур. Общий размер потерь урожая отдельной культуры может быть выявлен только после завершения уборки. В этом случае определяют размеры потерь от нарушения агротехнических сроков уборки и ее качества, невыполнения заданий по повторному сбору (в хлопководстве, садоводстве, овощеводстве и др.), перепашке убранных площадей (картофеля, корнеплодов) и т. д.

Выявление же потерь, вызванных организационными и технологическими причинами, проводят, чтобы избежать недобора урожая и повысить качество уборки и получаемой продукции. В таких случаях потери учитывают путем определения разницы между фактическим сбором продукций с гектара и выращенным урожаем. В хозяйствах определяют как общие размеры потерь при уборке урожая, так и размеры потерь по отдельным причинам (например, потери зерна от несвоевременной уборки — осыпание на корню, оставленные на стерне колосья, некачественный обмолот комбайном, из-за чего в соломе остается зерно и т. д.). Как правило, в хозяйствах подсчитывают потери, сопоставляя урожайность с площади, убранной в срок, и с площади, убранной с опозданием.

Рассмотрим методику подсчета резервов производства на примере зерновых культур. Уборка части площадей (175 га, или 6,2% всех посевов) зерновых и зернобобовых культур проведена позже оптимального срока. В результате потери урожая с каждого гектара пшеницы озимой составили 2 ц, а ячменя ярового — 4,5 ц. Со всей площади посевов, убранных позже оптимального срока, получено на 90 ц меньше озимой пшеницы (2 цХ45) и на 90 ц меньше ячменя (4,5 ц х 20 га). А со всех площадей, убранных не вовремя, недобрали 540 ц зерна, или 1,0% валового сбора (540 ц: 51 504 ц).

Большим резервом увеличения урожайности и валовых сборов -сельскохозяйственных культур является улучшение мелиоративного состояния полей (строительство и переустройство закрытого дренажа, открытой внутрихозяйственной оросительной и осушительной сети, уборка камней, раскорчевка кустарника, ликвидация вымочек, известкование и гипсование почв и др.).

Урожайность зерновых и зернобобовых культур в передовой бригаде была на 1,2 ц выше, чем в среднем по хозяйству.

Увеличение сборов зерна с гектара по всему хозяйству до уровня, достигнутого передовой бригадой, позволило бы получить 3366 ц продукции, или 6,5% всего фактического сбора. Наибольшие отклонения в урожайности в целом по хозяйству по сравнению с лучшей бригадой были по гороху (2,7 ц), просу (2,5 ц), пшенице озимой (1,8 ц). Здесь следует обратить внимание на причины таких 'различий в урожайности и наметить меры по их устранению.

При анализе урожайности по отдельным бригадам разница в сборах зерна с гектара будет еще больше, и тем глубже необходимо разобраться в причинах этого. По другим культурам (техническим, картофелю, овощам, бахчевым, кормовым и т. д.) подсчет резервов увеличения сборов за счет повышения урожайности до уровня, достигнутого передовой бригадой, производят так же, как и по зерновым. Необходимо только помнить, что эту методику можно применять при примерно равных прочих условиях и разнице лишь в уровне организации труда, качестве работ и сроках их проведения.

При анализе могут быть вскрыты и другие резервы роста производства продукции растениеводства (возможность использования под посев неиспользованной пашни, залежи, сбор урожая с полей, не убранных из-за хозяйственной нераспорядительности, и др.). Все их подсчитывают в натуральных показателях, а затем и в денежном измерении, оценивая продукцию по закупочной цене.