7. Состав и структура основных фондов строительных и проектных организаций

ОСНОВНЫЕ ФОНДЫ –основные производственные фонды(активная часть, пассивная часть)

–основные непроизводственные фонды(жилые здания, культурно-бытовые здания,инженерные сооружения и благоустройство.)

Основные производственные фонды – та часть производственных фондов, которая непосредственно занята производством продукции.

Пример: производственные здания и сооружения, средства механизации, инженерное оборудование предприятий и т.п.

Основные непроизводственные фонды включают ту часть основных фондов, которые обслуживают людей вне производства.

Пример: жилые и культурно-бытовые здания, инженерные сооружения и благоустройство.

Активная часть основных производственных фондов – та их доля, которая непосредственно участвует в процессе производства.

Например: кран, автомобили, бульдозеры, средства малой механизации.

Пассивная часть основных производственных фондов – основные фонды, обеспечивающие условия для функционирования основных производственных фондов.

Например: производственные здания.

Отношение стоимости активной части ко всей стоимости основных производственных фондов характеризует структуру фондов; чем оно выше, тем выше эффективность использования фондов.

8. Понятие об износе основных фондов

Физический и моральный износ.

Физический (технический) износ фондов возникает под действием внешней среды и эксплуатационных нагрузок.

Степень

физического износа выражается в

относительных (процентах первоначальной

стоимости) и абсолютных (рублях) величинах.

![]() Тф,

Тнорм – фактический и нормативный

срок службы

Тф,

Тнорм – фактический и нормативный

срок службы

Моральный износ- 1 форма, - 2 форма.

Первая

форма морального

износа проявляется в связи со снижением

стоимости этих основных фондов на рынке.

![]() Цстарая

, Цновая – старая и новая цена

основных фондов на рынке.

Цстарая

, Цновая – старая и новая цена

основных фондов на рынке.

Вторая

форма морального износа возникает, если

на рынке появляется аналогичные основные

фонды, но с лучшими потребительским

качествами.

![]()

Денежное выражение износа основных фондов называется амортизацией.

Для возмещения этого износа по мере эксплуатации основных фондов производятся амортизационные отчисления

Полные

амортизационные отчисления

(А)

за нормативный срок службы основных

фондов могут быть определены по формуле.

![]()

Сп.с. – нормативная первоначальная стоимость основных фондов.

Ск.р. – затраты на капитальный ремонт в течении срока службы фондов

Смод – затраты на модернизацию фондов, осуществляемую в процессе проведения капитального ремонта

Сл – затраты на ликвидацию фондов по окончанию их эксплуатации

Со – остаточная стоимость фондов (после ликвидации)

Ежегодно

на амортизационные фонд начисляется

сумма:

![]()

где: А – полные амортизационные отчисления,

Тнорм – нормативный срок службы

Для контроля этих отчислений централизованно выпускаются нормы годовой амортизации

9. Виды оценки основных фондов

Основные виды оценки основных фондов:а) первоначальная;б) восстановительная в) фактическая.

Первоначальная стоимость основных фондов отражает полную сумму денежных средств в ценах, действующих в период приобретения фондов (израсходованных на строительство здания или сооружения, на покупку, доставку и монтаж оборудования)

Восстановительная стоимость представляет собой затраты на создание или приобретения основных фондов в их первоначальном (без износа) состоянии по современным ценам.

![]()

где: Свосст – восстановительная стоимость

Спервонач – первоначальная стоимость

Имор1ф - оценка морального износа 1 рода

Имор2ф – оценка морального износа 2 рода

Фактическая

стоимость – реальная

цена основных фондов на конкретный

момент с учетом их морального и физического

износа.

![]()

где: Свосст – восстановительная стоимость

Ифиз – физический износ

10.Показатели использования основных фондов

1. Стоимость основных фондов организации:Ф руб

2) Фондовооруженность (стоимость одного рабочего места):

![]() где:

Р – число работников

где:

Р – число работников

3)

Фондоотдача![]()

где: Vсмр – объем строительно-монтажных работ

4) Фондоемкость

![]()

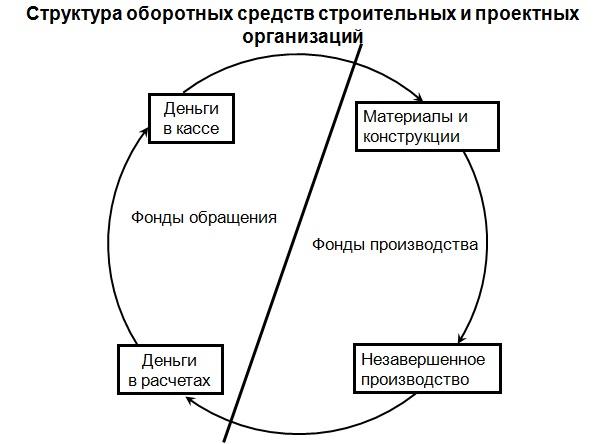

11.Состав и структура оборотных средств строительных и проектных организаций

оборотные средства – это совокупность предметов труда, незавершенного строительства, денежных средств. Оборотными эти средства называются потому, что они находятся в постоянном движении по кругу.

12.Показатели использования оборотных средств

Коэффициент

оборачиваемости:

![]() где:

О – среднегодовая стоимость оборотных

средств;

где:

О – среднегодовая стоимость оборотных

средств;

Vсмр – годовой объем выполненных строительно-монтажных работ.

Ускорение оборота средств достигается путем четкого планирования необходимого количества ресурсов на каждом этапе.

Никаких излишков!

13.Финансовые ресурсы предприятия, особенности их формирования и использования в условиях рынка.

Финансовые ресурсы предприятия – это его денежные доходы и поступления, предназначенные для выполнения финансовых обязательств, осуществления затрат по расширенному воспроизводству и экономическому стимулированию работающих и владельца.

Первоначальное формирование финансовых ресурсов происходит в момент его образования, с уставного фонда.

Источниками средств уставного фонда являются:

для государственных предприятий:

федеральный бюджет;

областной бюджет;

муниципальный бюджет;

для ЗАО – средства учредителей;

для ОАО – средства акционеров;

для индивидуальных предпринимателей – средства владельца

и т.д.

В настоящее время главными направлениями использования предприятиями финансовых средств являются:

а) платежи органам финансово-банковской системы, обусловленные необходимостью выполнения финансовых обязательств; б) инвестирование собственных средств в капитальные затраты; в) инвестирование в ценные бумаги;

г) расчеты с владельцем и образование денежных фондов; д) платежи экономическим партнерам.