1.1.4 Анализ основных средств

Для проведения анализа основных средств ЧП «Одиссей» необходимо изучить состав, структуру и динамику основных средств, провести анализ источников финансирования основных средств, что поможет проанализировать эффективность их использования.

В балансе основные средства отражены по степени возрастания их ликвидности (быстроты превращения в денежные средства). Поэтому рассчитаем удельный вес каждого вида основных средств в их общей величине. Полученные данные представлены в таблице 1.5.

Таблица 1.5 – Анализ состава и структуры основных средств

Вид основных средств |

Прошлый год |

Отчетный год |

Изменение(+,-) |

|||

сумма. тыс.грн. |

удельный вес,% |

сумма. тыс.грн. |

удельный вес,% |

сумма. тыс.грн. |

удельный вес,% |

|

Здания и сооружения |

720,00 |

0,51 |

820,00 |

0,38 |

100,00 |

-0,13 |

Техническое оснащение |

120,00 |

0,09 |

480,00 |

0,22 |

360,00 |

0,14 |

Капитальные вложения |

393,00 |

0,28 |

420,00 |

0,20 |

27,00 |

-0,09 |

Предметы декора |

75,00 |

0,05 |

386,00 |

0,18 |

311,00 |

0,13 |

Прочие средства |

92,00 |

0,07 |

40,00 |

0,02 |

-52,00 |

-0,05 |

ИТОГО |

1400 |

|

1206 |

|

|

|

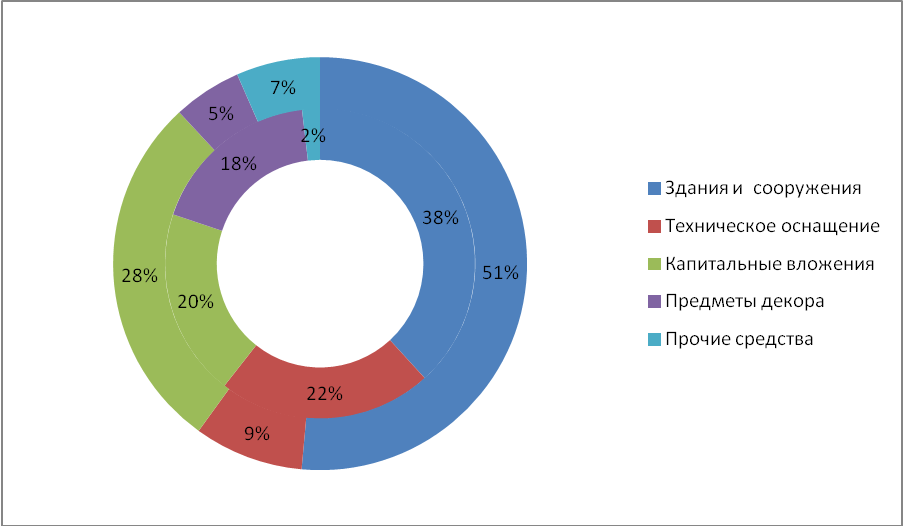

Данные за 2010 и 2011 г. представлены в виде диаграмм на рисунке 1.4.

Рисунок 1.4 – Долевое соотношение основных средств

Из представленной диаграммы видно как изменилась структура основных средств.

В 2011 г доля от зданий и сооружений сократилась на 17,75%

В 2010 году основную часть основных средств составляла Оснащение интерьера 26,41% , однако в 2010 году их доля сократилась до 19,95%.

Чтобы определить величину собственных основных средств предприятия, необходимо из величины собственного капитала вычесть величину необоротных активов.

Так как полученная величина положительная, то это означает, что предприятие имеет в своем распоряжении собственные основные средства, что обуславливает потенциальную устойчивость финансового положения.

Данные о движении и техническом состоянии основных средств представлены в таблице 1.6.

Таблица 1.6 - Данные о движении и техническом состоянии основных средств

Показатель |

прошлый год |

отчетный год |

Изменение |

Изменение ,% |

Степень обновления,% |

0,02 |

0,55 |

0,53 |

2786,83 |

Коэффициент прироста стоимости |

0,02 |

0,89 |

0,87 |

5126,19 |

Коэффициент износа |

0,37 |

0,34 |

-0,03 |

-7,03 |

Коэффициент технической годности |

0,63 |

0,66 |

0,03 |

4,08 |

Таким образом, можно сделать вывод, что предприятие финансово устойчиво, что такое положение предприятия может привести к дальнейшему развитию предприятия.

Рассчитаем фоноотдачу:

Фондоотдача = Выручка за период / Ср. стоимость ОС за период

Фондоотдача = 3 469 / ((1206 + 1886) / 2) = 2,24

Таким образом, на 1 грн. основных средств приходится 2 грн. 24 коп. выручки.

Рассчитаем фодндоемкость. Фондоемкость – показатель, обратный фондоотдаче.

Фондоемкость = Ср. стоимость ОС за период / Выручка за период

Фондоемкость = ((1206 + 1886) / 2) / 3 469 = 0,45

Таким образом, на 1 грн. выручки приходится 45 копеек основных фондов.

Рассчитаем фондовооруженность:

Фондовооруженность = Ср. стоимость ОС за период / Ср. численность работников

Фондовооруженность ((1206 + 1886) / 2) / 26 = 59,46

Таким образом, на 1 работника выручки приходится 59 грн. 46 копеек основных фондов.