1.1.3 Расчет точки безубыточности и анализ финансовой прочности предприятия чп «Одиссей»

Анализ финансовой прочности начинается с вычисления точки безубыточности предприятия.

Точка безубыточности является страховкой от получения убытков. Если это минимальное значение выручки достигнуто, то предприятие покрывает все свои расходы, не получая при этом никакой прибыли, но может стремиться к наращиванию больших объемов реализации услуг. Если этот объем увеличился свыше точки безубыточности, то предприятие является прибыльным.

Точка безубыточности рассчитывается из уравнения, основанного на равенстве выручки от реализации и суммы постоянных и переменных издержек:

ВР = Cf + Cv (1.1)

Cf – постоянные издержки в затратах;

Cv – переменные издержки в затратах.

Перечень постоянных затрат приведен в таблице 1.3.

Таблица 1.3 - Смета условно-постоянных расходов бюджетного плана

Статьи постоянных расходов |

Сумма(тыс. грн) |

Фонд оплаты труда (постоянный) |

1 378 |

Отчисления на социальные нужды |

516 |

Амортизация |

56 |

Итого сумма постоянных расходов |

1950 |

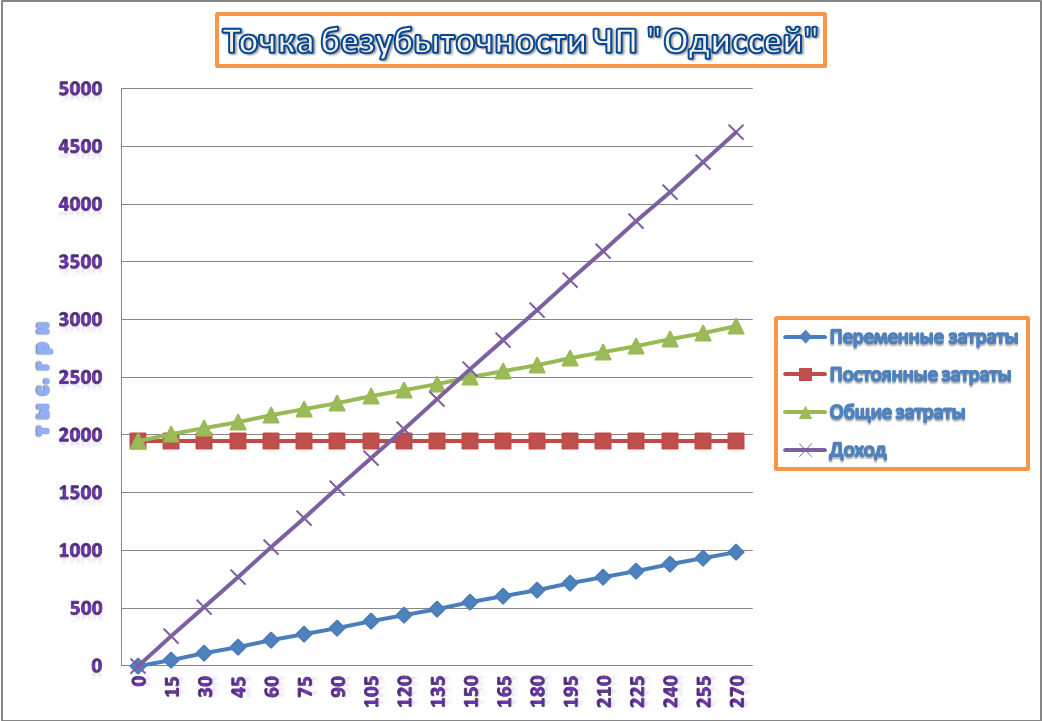

Построим график ТБУ. Для этого рассчитаем выручку от реализации услуг, постоянные и переменные расходы исходя из имеющихся данных. Сумма постоянных расходов равна 1950 тыс. грн (таблица 1.3). Средняя выручка от обслуживания 1 клиента (проживающего в гостинице) в пересчете за год составляет 17120грн. Переменные расходы в расчете на одного клиента за год составляют 3666 грн. По определению точка безубыточности равна:

Q = FC / (P – VC) (1.2)

Q = 1950000 / (17120 – 3666) = 145 (чел.).

Таким образом, предприятию необходимо было обслужить 145 клиентов для достижения точки безубыточности. При этом доход будет равен общим расходам.

Полученное значение отражено на графике (рисунок 1.3):

Кол-во клиентов, чел.

Рисунок 1.3 – График точки безубыточности

Исходя из построенного графика видно, что доход от реализации услуг не сильно превышает точку безубыточности (за текущий год было обслужено 203 клиента, при этом выручка составила 3469000 грн.). При этом постоянные затраты являют собой значительную часть расходов. Таким образом, любое увеличение объемов реализации услуг предприятия значительно укрепит его финансовые позиции.

Точка безубыточности в стоимостном выражении:

ТБУ = 145 * 17120 = 2482400 грн.

Далее следует провести анализ запаса финансовой прочности.

Насколько далеко предприятие от точки безубыточности показывает запас финансовой прочности. Чем выше запас финансовой прочности, тем больше возможностей для сохранения обозначенного уровня прибыльности при уменьшении выручки от реализации.

Все необходимые данные для расчёта запаса финансовой прочности представлены в таблице 1.4.

Таблица 1.4– Расчёт запаса финансовой прочности

Показатель |

Условные обозначения |

Отчётный период |

Выручка от реализации, тыс. грн |

ВР |

3469000 |

Точка безубыточности, тыс. грн |

ТБУ |

2482400 |

Запас финансовой прочности, тыс. грн |

ЗФП |

986600 |

ЗФП = (ВР - ТБУ) / ВР

ЗФП = (3469000-2482400)/ 3469000= 0,2844= 28,44%

Вывод: Запас финансовой прочности у предприятия хороший. В денежном выражении он составляет 986,6 тыс. грн., а по отношению к выручке – 28,44%. Запас финансовой прочности показывает, на сколько может снизиться объём реализации, чтобы предприятию удалось избежать убытка.