Оглавление

Тема 1. Основы построения системы финансового управления компанией 3

1.1. Понятие финансового менеджмента 3

1.2. Задачи финансового менеджмента. Финансовая политика предприятия 7

1.3. Финансовая служба предприятия как субъект управления 8

1.4. Базовые концепции финансового менеджмента. 11

Тема 2. Финансово-экономический анализ 12

Тема 3. Основы финансовых вычислений 19

3.1 Операции наращивания и дисконтирования 19

3.2 Понятие простого и сложного процента 20

3.3 Внутригодовые процентные начисления 20

3.4 Начисление процентов за дробное число лет 21

3.5 Эффективная и номинальная ставка процентов 21

3.6 Виды денежных потоков 21

22

3.7 Оценка денежного потока с неравными поступлениями 22

3.8 Оценка срочных аннуитетов (финансовой ренты) 25

3.9 Планирование погашения задолженности 26

Задачи для самостоятельной работы 29

Тема 4. Финансирование бизнеса 31

4.1. Классификация источников и форм финансирования деятельности предприятия 31

4.2. Общая характеристика заемных источников финансирования бизнеса 33

4.3. Банковский кредит 34

4.4. Товарный и коммерческий кредит 38

4.5. Факторинг 39

4.6. Лизинг 42

4.7. Форфейтинг 45

4.8. Проектное финансирование 46

4.9. Синдицированный кредит 46

4.10. Облигационный займ 47

4.11. Увеличение уставного капитала 48

4.12. Стоимость основных источников капитала 49

4.13. Управление структурой капитала (финансовый рычаг) 50

4.14. Выбор оптимального источника финансирования 51

Тема 5. Управление оборотным капиталом 53

5.1. Понятие и классификация оборотного капитала 53

5.2. Политика предприятия в области управления оборотным капиталом 56

5.3. Управление запасами 57

5.4. Управление дебиторской задолженностью 62

5.5. Управление денежными активами 65

Задание на контрольную работу 72

Список литературы 73

Тема 1. Основы построения системы финансового управления компанией

Понятие финансового менеджмента

Финансы1 - (от лат. financia — наличность, доход) — обобщающий экономический термин, означающий как денежные средства, финансовые ресурсы, рассматриваемые в их создании и движении, распределении и перераспределении, использовании, так и экономические отношения, обусловленные взаимными расчетами между хозяйствующими субъектами, движением денежных средств, денежным обращением, использованием денег.

Организация — объединение двух и более лиц, являющихся субъектами права.

В гражданском праве РФ термин "Организация" нередко употребляется как синоним понятия "юридическое лицо". Юридическим лицом2 признается организация, которая имеет в собственности, хозяйственном ведении или оперативном управлении обособленное имущество и отвечает по своим обязательствам этим имуществом, может от своего имени приобретать и осуществлять имущественные и личные неимущественные права, нести обязанности, быть истцом и ответчиком в суде. Юридические лица должны иметь самостоятельный баланс или смету.

В Налоговом Кодексе РФ под «организацией»3 понимаются юридические лица, образованные в соответствии с законодательством РФ, а также иностранные юридические лица, компании и другие корпоративные образования, обладающие гражданской правоспособностью и созданные в соответствии с законодательством иностранных государств, международные организации, их филиалы и представительства, созданные на территории РФ.

В современной международной теории и практике аналогом понятия «организация» выступает термин «компания».

Компания – (франц. compagnie — объединение юридических и физических лиц, предпринимателей для проведения экономической (производственной, торговой, посреднической, финансовой, страховой) деятельности. Под компаниями понимают объединения, товарищества, хозяйственные общества, фирмы, корпорации, то есть предприятия, имеющие разные организационно-правовые формы (формы деловой организации работы, деятельности).

Предприятие4 – самостоятельный хозяйствующий субъект с правами юридического лица, производящий продукцию, товары, услуги, выполняющий работы, занимающийся различными видами экономической деятельности. Различают государственные, муниципальные, коллективные, индивидуальные (семейные, частные) предприятия.

В тексте настоящего методического пособия мы будем использовать термины: организация, компания, предприятие.

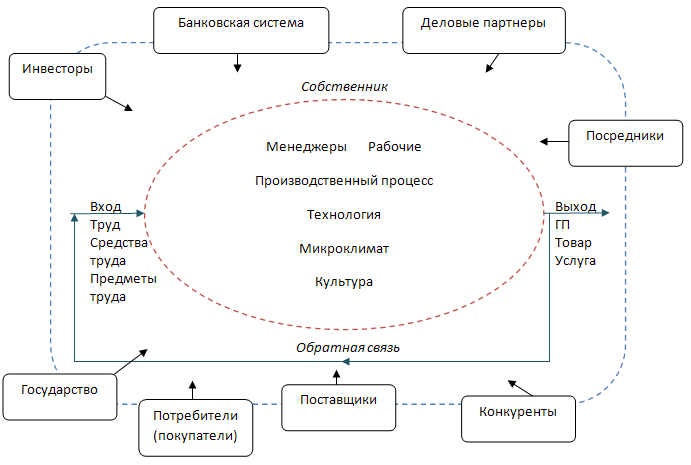

На рис. 1 изображена типичная система внутренней среды и внешнего окружения любой организации.

Денежные отношения компании охватывают практически все сферы ее деятельности: приобретение сырья, материалов, оборудования, оплата труда персонала, продажи товаров на рынке, расчеты с бюджетом и внебюджетными фондами, формирование и использование фондов развития предприятия и т.д.

Рис. 1.1 - Предприятие как система

Финансы организации включают внутренние и внешние денежные отношения (Рис. 1.2).

Рис. 1.2 – Система основных денежных отношений компании

Финансовый менеджмент5 - система управления финансами и финансовой деятельностью хозяйствующего субъекта, способствующих реализации его стратегических, тактических и текущих целей. Финансовый менеджмент6 — управление финансовыми операциями, денежными потоками, призванное обеспечить привлечение, поступление денежных средств и их рациональное расходование в соответствии с программами, планами, реальными нуждами.

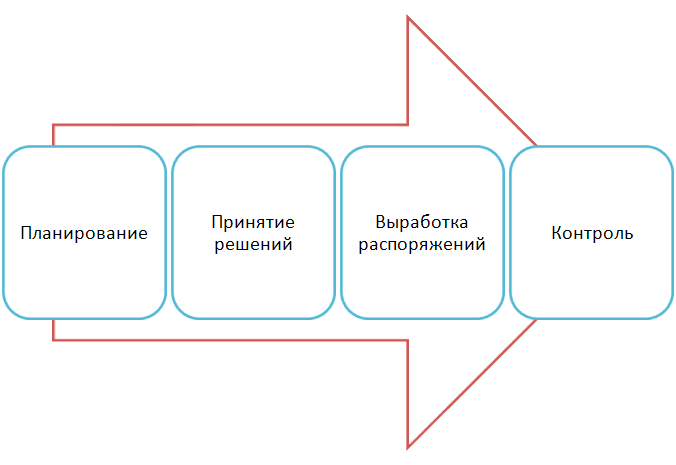

Финансовый менеджмент охватывает стадии планирования, принятия решений, выработки распоряжений и контроль (Рис. 1.3).

Рис. 1.3 – Управленческая деятельность на предприятии

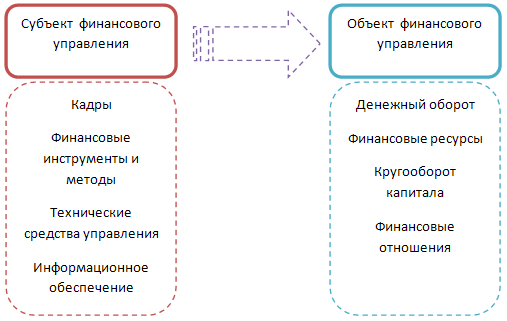

Система финансового менеджмента состоит из двух элементов: субъект управления и объект управления (рис. 1.4).

Рис. 1.4 – Субъект и объект системы финансового менеджмента

Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы:

1) Денежный оборот;

2) Финансовые ресурсы;

3) Кругооборот капитала;

4) Финансовые отношения.

Капитал и денежные потоки – эти стоимостные категории имеют стратегическое значение, так как их состояние в значительной мере определяет конкурентные преимущества и экономический потенциал компании.

Субъект управления – совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются:

1) Кадры (подготовленный персонал);

2) Финансовые инструменты и методы;

3) Технические средства управления;

4) Информационное обеспечение.

Функции объекта управления:

воспроизводственная, обеспечивает воспроизводство авансированного капитала на расширенной основе;

производственная - обеспечение непрерывного функционирования предприятия и кругооборота капитала;

контрольная (контроль управления капиталом, предприятием).

Функции субъекта управления (более подробную информацию см. в разделе 1.3):

прогнозирование финансовых ситуаций и состояний;

планирование финансовой деятельности;

регулирование;

координация деятельности всех финансовых подразделений с основным, вспомогательным и обслуживающим подразделениями предприятия;

анализ и оценка состояния предприятия;

функция стимулирования;

функция контроля за денежным оборотом, формированием и использованием финансовых ресурсов.

При вовлечении денежных средств (в российской и иностранной валюте), ценных бумаг в финансово-хозяйственную деятельность они образуют финансовые потоки, которые протекают по следующим направлениям:

Расчеты с поставщиками и потребителями

Расчеты с бюджетом и внебюджетными фондами

Кредит

Инвестиционные потоки

Образование фондов предприятия

Выплата дивидендов

Оплата труда персонала

Расчеты по принятым обязательствам

Для управления денежными потоками их принято разделять на:

потоки по основной деятельности

потоки по финансовой деятельности

потоки по инвестиционной деятельности.

Движение денежных потоков компании отражается на соответствующих счетах бухгалтерского учета. Все счета подразделяются на активные и пассивные в зависимости от их местоположения в балансе. Баланс компании отражает движение активов и пассивов.

Активы компании отражают ее имущественный потенциал и дают информацию о наличии возможности развития компании. Пассивы компании дают информацию об обязательствах компании и о средствах их погашения (Таблица 1.1). Показатели актива и пассива баланса отражаются на начало и на конец периода, сумма актива равна сумме пассива, что свидетельствует о сбалансированности финансово-хозяйственной деятельности компании.

Таблица 1.1

Активы компании |

Пассивы компании |

|

|

Чистые активы - величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его обязательств, принимаемых к расчету. Порядок оценки стоимости чистых активов акционерного общества утвержден Приказом Минфина России и ФКЦБ России от 29 января 2003 г. N 10н/03-6/пз.

В соответствии с законодательством РФ учредители акционерного (или иного) общества обязаны полностью внести уставный капитал в течение первого года деятельности. Однако, если по окончании второго или каждого последующего финансового года стоимость чистых активов общества окажется меньше уставного капитала, то ООО7 и АО8 обязаны уменьшить его размер в установленном порядке. Если стоимость чистых активов акционерного (или иного общества) становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации.

Уменьшение уставного капитала АО производится в соответствии со ст. 29 Федерального закона «Об акционерных обществах» от 26.12.1995 года № 208-ФЗ. Уменьшение уставного капитала ООО производится в соответствии со ст. 20 Федерального закона «Об обществах с ограниченной ответственностью» от 08.02.1998 года № 14-ФЗ.