17.Методика связанных инвестиций – земля и здание.

Данная методика определения общего коэффициента капитализации применяется, если можно точно рассчитать ставки капитализации по каждому компоненту имущественного комплекса: строению и земельному участку.

Эту методику расчета коэффициента капитализации можно использовать для определения стоимости объекта оценки, основу которых составляют объекты недвижимости и трудно отделить стоимость объекта оценки от стоимости здания, на базе которого это предприятие функционирует. К таким предприятиям относятся гостиницы, санатории, многоэтажные гаражи и т.д.

Методика связанных инвестиций — земля и здание реализуется аналогично методике связанных инвестиций — кредитного и собственного капитала. Суть данной методики в определении взвешенных ставок капитализации для земли и для строения, стоящего на этой земле. Взвешивание ставок капитализации осуществляется в зависимости от размеров долей этих составляющих в общей стоимости имущественного комплекса (земли и строения). Расчет общей ставки капитализации (Кобщ) методом связанных инвестиций — земля и здание производится по следующей формуле:

![]() *

С зд

*

С зд

где: Сземли — стоимость земли в процентах от обшей стоимости имущественного комплекса;

Кземли — ставка капитализации для земли;

Сздания — стоимость здания в процентах от общей стоимости имущественного комплекса;

Кздания — ставка капитализации для здания.

Поподробнее для недвижимости - Расчет коэффициента капитализации методом связанных инвестиций.

Если объект недвижимости приобретается с помощью собственного и заемного капитала, коэффициент капитализации должен удовлетворять требованиям доходности на обе части инвестиций. Величина коэффициента определяется методом связанных инвестиций, или техникой инвестиционной группы. Коэффициент капитализации для заемного капитала называется ипотечной постоянной и рассчитывается

Rm = ДО / К

где Rm – ипотечная постоянная;

ДО – ежегодные выплаты по обслуживанию долга;

К – сумма ипотечного кредита.

Коэффициент капитализации для собственного капитала рассчитывается по формуле:

Общий коэффициент капитализации определяется как средневзвешенное значение:

R = М • Rm + ( 1 – M ) • Re (4.21)

где М – коэффициент ипотечной задолженности.

Пример. Доля собственного капитала 30%; ставка процента по кредиту 12%; кредит предоставлен на 25 лет; ставка дохода на собственный капитал 5%, тогда общая ставка капитализации равна:

а) ипотечная постоянная кредита, предоставленного на 25 лет под 12% годовых, 0,127500;

б) общая ставка капитализации рассчитывается по формуле 4.21: R = 0,7 *0,127500 + 0,3 *0,05 = 0,08925 + 0,015 = 0,10425 (10,42%).

18.Определение коэффициента капитализации с учетом возмещения

капитальных затрат, состав коэффициента капитализации, прямолинейный возврат капитала, расчёт при снижении потока доходов, равномерный (аннуитетный) метод возврата капитала.

Коэффициент / ставка капитализации — параметр, преобразующий будущие доходы в текущую стоимость оцениваемого объекта может учитывать как сам доход от его деятельности, так и возмещение основного капитала, затраченного на покупку данного оцениваемого объекта. Коэффициент, учитывающий обе упомянутые составляющие, называется общим коэффициентом капитализации (или общей ставкой капитализации). Он выражает зависимость между доходом и рыночной стоимостью объекта оценки, но не учитывает издержки.

С математической позиции ставка капитализации — это делитель, применяемый для преобразования величины дохода или денежного потока за один период времени в показатель стоимости.

При известной ставке дисконтирования ставка капитализации в общем виде Rk= Re- g,

где Re — ставка дисконтирования;

g — долгосрочные темпы роста дохода или денежного потока.

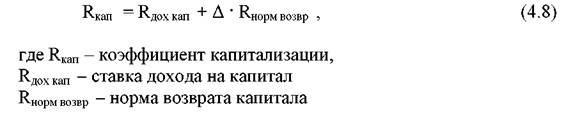

Определение коэффициента капитализации с учетом возмещения капитальных затрат (с корректировкой на изменение стоимости актива) в общем случае проводится по формуле:

Кк = r ± (α*НВК), где r - ставка дохода на инвестиции; является компенсацией (инвестору) за риск вложения в инвестиции; определяется с учетом рисков и других факторов; определяется как став-ка дисконтирования; НВК - норма возврата капитала; отражает погашение суммы первоначальных инвестиций; α (%) - доля изменения стоимости объекта («+» соответствует обесценению)

В частных случаях данная формула приобретает вид:

Кк = r + 0 х НВК = r - стоимость объекта (недвижимости) не меняется;

Кк = r + НВК - за анализируемый период актив полностью обесценивается.

Рассмотрим поподробнее. Определение коэффициента капитализации с учетом возмещения капитальных затрат.

Коэффициент капитализации состоит из двух частей:

1) ставки дохода на капитал (ставка доходности инвестиций), являющейся компенсацией, которая должна быть выплачена инвестору за использование денежных средств с учетом риска и других факторов, связанных с конкретным объектом недвижимости;

2) нормы возврата капитала, т.е. погашение суммы первоначальных вложений. Причем этот элемент коэффициента капитализации применяется только к изнашиваемой части активов.

Δ – снижение стоимости недвижимости (изнашиваемая часть активов).

Ставка дохода на капитал ( R дох кап ) строится чаще всего методом кумулятивного построения:

Безрисковая ставка дохода + Премии за риск вложения в недвижимость + Премии за низкую ликвидность недвижимости + Премии за инвестиционный менеджмент.

Безрисковая ставка доходности – ставка процента в высоколиквидные активы, т.е. это ставка, которая отражает фактические рыночные возможности вложения денежных средств фирм и частных лиц без какого то бы ни было риска не возврата.

Безрисковая ставка используется в качестве базовой, к которой добавляются остальные (ранее перечисленные) составляющие – поправки на различные виды риска, связанные с особенностями оцениваемой недвижимости.

Требования к безрисковой ставке:

- доходность на наиболее ликвидные активы, для которых характерна относительно низкая ставка доходности, но с гарантией возврата капитала;

- доступные для инвестора в качестве альтернативного варианта вложений.

Для определения безрисковой ставки можно пользоваться как российскими, так и западными показателями по безрисковым операциям. Безрисковой ставкой по западной методике считается ставка доходности по долгосрочным (20 лет) правительственным облигациям на мировом рынке (США, Германия, Япония и т.д.). При использовании данной безрисковой ставки к ней необходимо прибавить премию за риск инвестирования в Россию (страновой риск). Такой расчет безрисковой ставки принят в современной практике оценки, но нарушает принцип доступности инвесторов к высоколиквидным активам, поскольку российские предприятия не могут серьезно рассматривать в качестве альтернативы вложение капитала в долгосрочные правительственные облигации мирового рынка. Данная безрисковая ставка активно использовалось в нашей стране на первых этапах становления оценки, так как этот период характеризовался некритичным тиражированием западного опыта без учета российской специфики. В качестве безрисковой ставки брались доходности по ОФЗ, ВЭБ.

Поправку на страновой риск, как правило, рассчитывают рейтинговые агентства. Но эта информация не всегда бывает доступна оценщикам. В этом случае оценщик экспертным путем может самостоятельно определить страновой риск для России по разработанным схемам, но степень субъективизма в расчетах существенно повышается.

В процессе оценки необходимо учитывать, что номинальные и реальные безрисковые ставки могут быть как рублевые, так и валютные. При пересчете номинальной ставки в реальную и наоборот целесообразно использовать формулу американского экономиста и математика И. Фишера, выведенную им еще в 30е годы XX века:

где R н – номинальная ставка;

R р – реальная ставка;

J инф – индекс инфляции (годовой темп инфляции).

Важно отметить, что при использовании номинальных потоков доходов коэффициент капитализации и его составные части должны быть рассчитаны в номинальном выражении, а при реальных потоках доходов – в реальном выражении.

Расчет премий за риски:

• надбавка за низкую ликвидность . При расчете данной составляющей учитывается невозможность немедленного возврата вложенных в объект недвижимости инвестиций, и она может быть принята на уровне инфляции за типичное время экспозиции подобных оцениваемому объектов на рынке;

• надбавка за риск вложения в недвижимость. В данном случае учитывается возможность случайной потери потребительской стоимости объекта, и надбавка может быть принята в размере страховых отчислений в страховых компаниях высшей категории надежности;

• надбавка за инвестиционный менеджмент. Чем более рискованны и сложны инвестиции, тем более компетентного управления они требуют. Надбавку за инвестиционный менеджмент целесообразно рассчитывать с учетом коэффициента недогрузки и потерь при сборе арендных платежей.

Коэффициент капитализации включает ставку дохода на инвестиции и норму возврата капитала. Если сумма капитала, вложенного в недвижимость, останется неизменной и будет возвращаема при ее перепродаже, нет необходимости в расчете нормы возврата.

Если прогнозируется изменение в стоимости актива, то возникает необходимость учета в коэффициенте капитализации, возврата основной суммы капитала. Норма возврата капитала показывает годовую величину возмещения средств, вложенных в объект недвижимости в том случае, если по каким-либо причинам прогнозируется потеря этих средств (полностью или частично) в период владения недвижимостью. Для воз врата первоначальных инвестиций часть чистого операционного дохода откладывается в фонд возмещения для рекапитализации .

Существуют три способа расчета нормы возврата капитала

(R норм возвр ) :

• прямолинейный возврат капитала (метод Ринга);

• возврат капитала по фонду возмещения и ставке дохода ни инвестиции (метод Инвуда), его иногда называют аннуитетным методом;

• возврат капитала по фонду возмещения и безрисковой ставке процента (метод Хоскольда ).

Метод Ринга целесообразно использовать:

когда ожидается, что поток доходов будет систематически снижаться, а возмещение основной суммы будет осуществляться равными частями

при оценке истощаемых активов (убывающие доходы)

НВК = 100% / N, где N – оставшийся срок службы объекта (соответствует ежегодной доле первоначального капитала, отчисляемой в беспроцентный фонд возмещения) НВК - норма возврата капиталовложений

Метод Инвуда

равномерный (аннуитетный) метод возврата капитала;

сумма возврата капитала реинвестируется по основной ставке доходности;

Метод Хоскольда

возврат по безрисковой ставке

ставка доходности первоначальных инвестиций настолько высока, что маловероятно реинвестирование по той же ставке

Метод Ринга.

Этот метод целесообразно использовать, когда ожидается, что возмещение основной суммы будет осуществляться равными частями. Годовая норма возврата капитала рассчитывается путем деления 100%ной стоимости актива на остающийся срок полезной жизни, т.е. это величина, обратная сроку службы актива. Норма возврата ежегодная доля первоначального капитала, помещенная в беспроцентный фонд возмещения:

где n оставшийся срок экономической жизни, в годах; R дох кап ставка доходности инвестиций, %.

Пример. Условия инвестирования:

• срок 5 лет;

• R дох кап ставка доходности инвестиций 18%;

• Δ 100%.

Решение. Метод Ринга. Ежегодная прямолинейная норма возврата капитала составит 20%, так как за 5 лет будет списано 100% актива (100: 5 = 20). В этом случае коэффициент капитализации составит 38% (18% + 20%=38%).

Метод Инвуда используется, если сумма возврата капитала реинвестируется по ставке доходности инвестиции. В этом случае норма возврата как составная часть коэффициента капитализации равна фактору фонда возмещения при той же ставке процента, что и по инвестициям

Пример. Условия инвестирования:

• срок 5 лет;

• доход на инвестиции 12%.

• Δ 100%.

Решение. Коэффициент капитализации рассчитывается как сумма ставки доходности инвестиции 0,12 и фактора фонда возмещения (для 12%, 5 лет) 0,1574097. Коэффициент капитализации равен 0,2774097

Метод Хоскольда . Используется в тех случаях, когда ставка дохода первоначальных инвестиций несколько высока, что маловероятно реинвестирование по той же ставке. Для реинвестируемых средств предполагается получение дохода по безрисковой ставке

Пример. Инвестиционный проект предусматривает ежегодный 12%ный доход на инвестиции (капитал) в течение 5 лет. Суммы в счет возврата инвестиций могут быть без риска реинвестированы по ставке 6%.

Решение. Если норма возврата капитала равна 0,1773964, что представляет собой фактор возмещения для 6% за 5 лет, то коэффициент капитализации равен 0,2973964 (0,12 + 0,1773964).