Характерні ознаки і функції міжбанківських об'єднань

Міжбанківські об'єднання утворюються з метою координації дій, підвищення ефективності операцій та захисту професійних інтересів учасників, розробки етичних норм і правил взаємовідносин між банківським установами, банками і клієнтами. Економічну основу функціонування становить міжбанківський кредит.

Умовно міжбанківські об'єднання можна класифікувати так:

а) залежно від складу учасників - на суто банківські і об'єднання змішаного типу;

б) залежно від цілей - об'єднання комерційного типу і некомерційного, тобто з метою надання послуг своїм членам;

в) залежно від строків діяльності - на безстрокові об'єднання і створені на певний термін;

г) залежно від рівня залежності й підпорядкування складових структур - асоціативні добровільні об'єднання і корпоративні, що засновані на власності і системі участі в капіталі об'єднання. Головними представниками міжбанківських об'єднань асоціативного типу є консорціуми і картелі. Корпоративними об'єднаннями є концерни і трести. В основу організації корпоративних міжбанківських об'єднань кладеться спільна власність і система участі в капіталі, жорстка ієрархія відносин підпорядкування і залежності між головним банком (власником контрольного пакету акцій) і залежними від нього банками.

Види міжбанківських об'єднань можна виразити у вигляді такої схеми:

Консорціумна форма міжбанківських об'єднань (банківські синдикати) дозволяє нарощувати обсяги операцій, концентрувати кредитні ресурси у найприбутковіших операціях, розподіляти ризики між усіма учасниками, що суттєво обмежує можливі втрати кожного з учасників.

Банківський картель - об'єднання незалежних великих банків, що уклали спільну угоду про розподіл сфери діяльності, узгодження єдиної політики процентних ставок і виплат дивідендів, дотримання однакових умов кредитування тощо.

Міжбанківські концерни корпоративного типу представлені монопольними об'єднаннями акціонерних банків, в яких великий банк виступає головним акціонером і володіє контрольними пакетами акцій інших юридично самостійних банків та встановлює свій фінансовий контроль над їх діяльністю як дочірніх товариств. Банківські холдинг-компанії утворюються як об'єднання змішаного типу з числа банків і позабанківських установ.

Важливим різновидом міжбанківського об'єднання став банківський трест, який утворюється шляхом об'єднання власності банків. Останні при цьому втрачають юридичну і комерційну самостійність і підпорядковуються єдиному органові управління. Основу банківського тресту складає пайова форма власності.

До складу банківських концернів, крім банків, можуть входити страхові, лізингові, факторингові та інші акціонерні товариства, об'єднані під керівництвом акціонерного товариства, яке називають банківським холдингом.

Тема 10 Центральні банки в системі управління грошовим оборотом

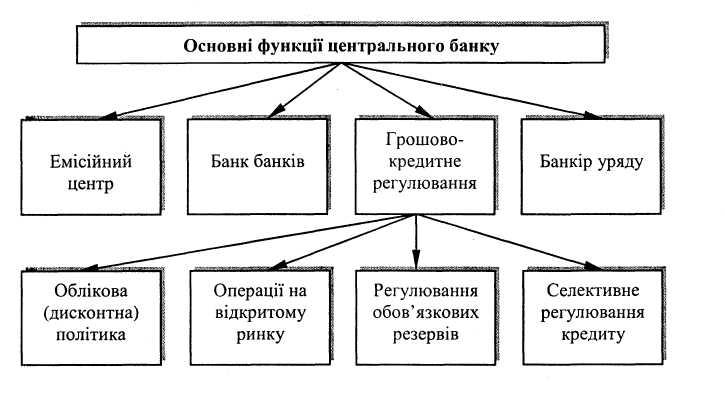

Центральний банк - це емісійний, розрахунковий і касовий центр, що здійснює нагляд за усією кредитною системою і використовується як найважливіший інструмент кредитно-грошової політики держави. Головне його призначення - управління грошовим оборотом для забезпечення стабільного функціонування національної грошової одиниці та не інфляційного розвитку економіки. В ринковій економіці центральний банк, як правило, своїми операціями не націлений на комерційну діяльність і отримання прибутку, є юридично незалежним від виконавчих органів влади, в практичній діяльності керується лише державними інтересами й чинним законодавством. Він самостійно розробляє конкретні заходи щодо реалізації визначених урядом пріоритетів грошово-кредитної політики, бере безпосередню участь у формуванні пропозиції грошей, здійснює емісію готівки.

Механізм діяльності національного банку можна відобразити такою схемою:

Емісія

банкнот

-

монопольне

право центробанку на організацію і

регулювання готівкового грошового

обігу. Хоч готівковий обіг у країнах з

ринковою економікою становить лише

5-10% загальної грошової маси, але грошова

одиниця посідає особливе місце в грошовій

системі як єдиний законний

платіжний засіб на території країни.

Функцію емісійного центру

готівкового обігу в Україні виконує

Національний банк України.

З 1996 р. він емітує гривні у вигляді

банкнот і розмінні монети

- копійки.

Емісія

банкнот

-

монопольне

право центробанку на організацію і

регулювання готівкового грошового

обігу. Хоч готівковий обіг у країнах з

ринковою економікою становить лише

5-10% загальної грошової маси, але грошова

одиниця посідає особливе місце в грошовій

системі як єдиний законний

платіжний засіб на території країни.

Функцію емісійного центру

готівкового обігу в Україні виконує

Національний банк України.

З 1996 р. він емітує гривні у вигляді

банкнот і розмінні монети

- копійки.

У функції банку банків центральний банк забезпечує касове, розрахункове й кредитне обслуговування комерційних банків. Центральний банк виконує роль кредитора останньої інстанції двома способами: 1) прямого, якщо кредит він надає безпосередньо банкові, який звернувся з кредитною заявкою під фіксований процент; 2) тендерного (аукціонного) методу, коли на основі кредитних заявок комерційних банків організовуються торги. Тендери бувають кількісні, коли банки у заявці вказують лише кількісну суму кредиту, і умовні - у заявках вказується не тільки сума кредиту, а й процентна ставка.

У функції банкіра і фінансового агента уряду центральний банк тісно взаємодіє з фінансовими органами держави у вирішенні загальних проблем монетарної і фіскальної політики. Зокрема, йому належить провідна роль у організації касового виконання державного бюджету, в тому числі у надходженні грошових коштів до бюджету і їх видачі в процесі виконання бюджету. В умовах незбалансованості бюджету уряд може звертатися до фінансування дефіциту трьома методами: 1) податковим фінансуванням; 2) борговим фінансуванням; 3) емісією. В Україні провідником монетарної політики є Національний банк України.