35. Дифференциация уровней социально-экономического развития регионов и основные факторы, обуславливающие разные возможности развития регионов.

Регионы РФ значительно различаются по своим климатическим условиям, природным ресурсам, географическому расположению относительно центра РФ, рыночной специализации (индустриальные; сельскохозяйственные; научно-технические; инфраструктурные, например, торговые); обеспеченности трудовыми ресурсами; социально-экономическому потенциалу. В третьем тысячелетии, благодаря повышению эффективности государственной региональной политики, ситуация в регионах значительно улучшилась, многие регионы от стратегии стабилизации экономики перешли к этапу экономического развития. Эксперты и аналитики Министерства экономического развития и торговли провели обстоятельный анализ состояния регионов РФ за десять лет [94]11. Приведём фрагменты этого анализа.

В большинстве субъектов Российской Федерации в 2000–2002 годах сохранялась положительная динамика показателей в промышленности и сельском хозяйстве, инвестиционно-строительной сфере; в связи с ростом реальных доходов населения возрос оборот розничной торговли, объём платных услуг населению и ряд других социально-экономических показателей. В настоящее время проводится масштабная работа по чёткому распределению прав и полномочий между федеральным центром и субъектами Российской Федерации; усовершенствован и стал более действенным механизм межбюджетных отношений и программного регулирования; в регионах формируется рыночная инфраструктура, необходимая для успешного осуществления стратегии развития.

Государственное регулирование регионального развития на первоначальном этапе реструктуризации экономики (1992–1998 гг.) было весьма слабым. Перераспределение полномочий и функций управления между федеральным центром и субъектами Российской Федерации не подкреплялось финансовыми и другими ресурсами и механизмами, что не позволяло осуществлять целенаправленную региональную политику.

В результате регионы, обладавшие мощной диверсифицированной экономикой и специализировавшиеся на производстве экспортной продукции, смогли перенести экономический кризис 1998 г. с меньшими потерями, чем большинство субъектов Российской Федерации. Это привело к резкому увеличению межрегиональной дифференциации по всем основным параметрам. По уровню производства промышленной продукции на душу населения разрыв между субъектами Российской Федерации увеличился с 12,5 раз в 1991 г. до 60 раз в 1998 г. Большинство регионов значительно ухудшили своё положение по сравнению со среднероссийскими показателями. При этом, если в 1991 г. в пяти регионах с крайне низким уровнем производства (табл. 11) (V группа) проживало 2,7 % населения России, то в 1998 г. количество таких регионов возросло до 26, а численность населения превысила 24 %.

Интегральные оценки динамики регионального развития, охватывающие такие его аспекты, как уровень и качество жизни населения, состояние материального производства и финансовое положение регионов, также свидетельствуют о том, что в большинстве субъектов РФ за указанный период произошло ухудшение социально-экономического положения, ещё более интенсивное, чем в целом по России. В табл. 11 регионы группируются по отношению к среднероссийским характеристикам. При этом I группа отличается меньшим спадом, II группа находится на среднероссийском уровне, а остальные три группы имеют всё более возрастающую динамику ухудшения положения в соответствующих сферах экономики.

Таблица 11

Группировка субъектов Российской Федерации по уровню среднедушевого

производства промышленной продукции

|

Группы регионов (значение показателя по отношению к среднему по РФ) |

Количество субъектов Федерации* |

Численность населения (% к РФ) |

Объём производства промышленной продукции (% к РФ) |

|||

|

1991 г. |

1998 г. |

1991 г. |

1998 г. |

1991 г. |

1998 г. |

|

|

I группа (более 150 %) |

4 |

4 |

4,5 |

5,9 |

8,3 |

16,6 |

|

II группа (110–150 %) |

16 |

13 |

24,3 |

18,4 |

29,2 |

27,6 |

|

III группа (75–100 %) |

42 |

18 |

57,8 |

27,8 |

54,6 |

28,7 |

|

IV группа (50–75 %) |

12 |

18 |

10,7 |

23,0 |

7,0 |

16,5 |

|

V группа (менее 50 %) |

5 |

26 |

2,7 |

24,3 |

0,9 |

10,5 |

без автономных округов.

В 1999–2002 гг. ситуация в региональной сфере начала меняться в лучшую сторону. Для этого имеется ряд причин:

наступил перелом тенденций в экономике: вместо спада после 1999 г. наблюдается значительный рост производства в промышленности и сельском хозяйстве, возросли доходы и устойчивость бюджета, увеличиваются реальные доходы населения;

предприняты серьёзные меры по укреплению вертикальной власти, проводится масштабная работа по чёткому распределению прав и полномочий между федеральным центром и субъектами Российской Федерации; усовершенствован и стал более действенным механизм межбюджетных отношений и программного регулирования;

в регионах формируется рыночная инфраструктура, необходимая для успешного проведения реформ; определились фирмы и предприятия, успешно работающие в условиях переходного периода; более квалифицированно стали работать органы управления.

Следует учитывать, что региональная экономика обладает большой инерционностью, поэтому несколько благоприятных лет не могли принципиально изменить сложившиеся негативные тенденции, в последние годы продолжался процесс межрегиональной дифференциации.

Анализ макроэкономических показателей, характеризующих эту дифференциацию (производство валового продукта и промышленной продукции на душу населения относительно аналогичных показателей в России) показал, что за период 1998–2001 гг. уровень территориальных различий не снизился. В 1998 г. разница в максимальном и минимальном уровне производства валового регионального продукта (ВРП) составляла около 20 раз, промышленной продукции – более 60 раз; в 2001 г. эти соотношения по производству валового регионального продукта остались примерно на том же уровне, по производству промышленной продукции увеличились до 70 раз.

Основной позитивной тенденцией социального развития в 2002 г. по всем регионам России является рост доходов населения, темпы роста которых в ряде случаев превысили темпы роста экономических показателей.

Потребительский рынок. Состояние потребительского рынка в течение последних лет оставалось стабильным во всех субъектах. Насыщенность потребительского рынка товарами в большинстве регионов сохраняется относительно высокой и соответствует платёжеспособному спросу населения.

Оборот розничной торговли за 2002 г. по сравнению с 2001 г. увеличился в подавляющем большинстве регионов. Снижение оборотов розничной торговли имело место лишь в республиках Адыгея, Ингушетия, Калмыкия, Таймырском (Долгано-Ненецком) автономном округе.

В структуре оборота розничной торговли в 2002 году только на четыре субъекта Российской Федерации: Москва, Санкт-Петербург, Московская и Самарская области – приходилось почти 39 % всего товарооборота, в том числе на Москву – 27,4 %.

Все округа по объёму розничного товарооборота на душу населения можно разделить на две группы: 1-я группа – Центральный федеральный округ (41 тыс.р. в 2002 г.); 2-я группа – все остальные федеральные округа (18–24 тыс. р.). Такое различие между лидером и общей группой объясняется, прежде всего, тем, что в состав Центрального федерального округа входит г. Москва, а также наличием товарных рынков, развитой транспортной инфраструктурой и тарифной составляющей в себестоимости продукции, численностью населения и т. д. Необходимо отметить, что со временем пропорции между федеральными округами не меняются.

По среднедушевому обороту розничной торговли в группу лидеров (превышение среднефедерального показателя), как и по итогам 2001 г., помимо Москвы, Санкт-Петербурга и Самарской области вошли республики Коми и Саха (Якутия), Тюменская область, включая Ханты-Мансийский и Ямало-Ненецкий автономные округа, Мурманская, Сахалинская области, Чукотский автономный округ (два последних региона – только по итогам 2002 г.).

В 9-ти регионах – республики Марий Эл, Калмыкия, Тыва, Ингушетия, Читинская и Ивановская области, Коми-Пермяцкий, Усть-Ордынский Бурятский и Агинский Бурятский автономные округа – среднедушевой оборот розничной торговли в 2002 г. составил всего от 16 % до 39 % среднефедерального уровня.

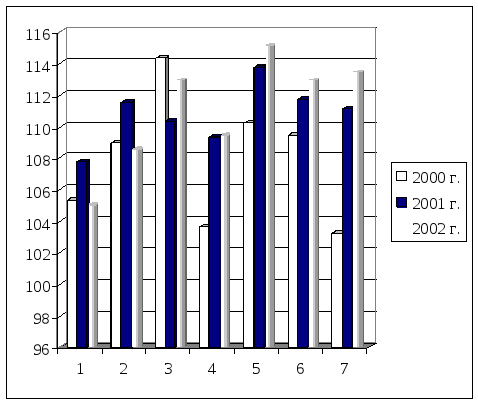

В целом по федеральным округам (макрорегионам) за 2000–2002 гг. отмечался устойчивый, хотя и неравномерный рост оборота розничной торговли (рис. 10).

Рис. 10. Темпы роста оборота розничной торговли по федеральным округам

Российской Федерации (в % к предыдущему году):

1 – Центральный; 2 – Северно-Западный; 3 – Южный;

4 – Приволжский; 5 – Уральский; 6 – Сибирский;

7 – Дальневосточный.

Промышленное производство. С 1999 г. до настоящего времени отмечается рост промышленного производства (с учётом оценки объёмов производства малых предприятий, промышленных подразделений при непромышленных организациях) в большинстве субъектов Российской Федерации и во всех федеральных округах Российской Федерации, кроме Дальневосточного, в котором произошло значительное снижение производства в рыбной промышленности ряда регионов, а также в нефтедобывающей отрасли в Сахалинской области.

Рост промышленного производства в регионах РФ в основном обеспечили отрасли рыночной специализации.

Проявившаяся в IV квартале 2001 г. тенденция замедления темпов роста промышленного производства сохранилась в 2002 г. Основными факторами замедления роста промышленного производства являются прежде всего:

снижение спроса внутреннего рынка на отечественное оборудование для ряда отраслей;

сокращение потребности в топливе для электростанций и котельно-печном топливе из-за необычно тёплой зимы и высокого уровня запасов в начале года, что привело к снижению спроса внутреннего рынка на уголь, газ, топочный мазут, а также на дизельное топливо;

неблагоприятная внешнеторговая конъюнктура для продукции алюминиевой и медной промышленности, производства минеральных удобрений, синтетического аммиака, продуктов основного органического синтеза;

низкий уровень конкурентоспособности на отечественном потребительском рынке продукции мебельной промышленности, швейной промышленности, производства текстильной галантереи, химико-фармацевтической, парфюмерно-косметической и рыбной промышленности;

снижение спроса на материалы для производственного строительства (трубы, сборные железобетонные конструкции и изделия, нерудные строительные материалы, мягкую кровлю).

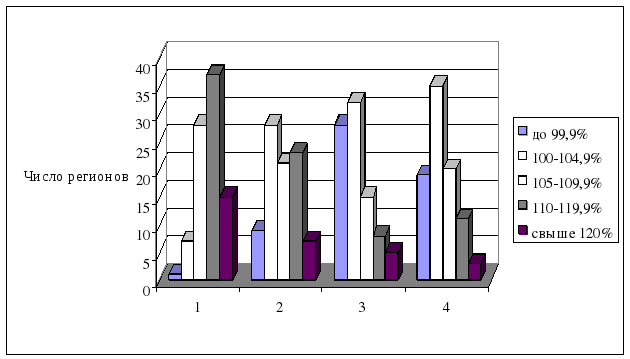

Произошло увеличение количества регионов со стабильным приростом объёмов промышленного производства до 10 % в год (2000 г. – 35, 2001 г. – 49 и 2002 г. – 55); уменьшилось количество регионов с высокой динамикой роста (с 52 в 2000 г. до 30 в 2001 г. и 14 в 2002 г.). При этом в 2002 г. увеличилось до 19 (в 2000 г. – 1, в 2001 г. – 9) число регионов с падением объёма промышленного производства (рис. 11).

Среди регионов, не вышедших в 2002 г. на уровень 2001 г. по объёму промышленного производства, находились Республика Калмыкия (январь-декабрь – снижение на 27,9 %), Камчатская область (на 16 %), Орловская область (на 8,4 %), Читинская область (на 5 %), Курганская область (на 5,7 %), Воронежская область (на 3 %).

В табл. 12 представлена сегментация регионов на группы по удельному весу в общероссийском объёме производства промышленного производства и по темпам роста (по итогам 11-ти месяцев 2002 г.).

На 12 субъектов РФ – Ханты-Мансийский и Ямало-Ненецкий автономные округа, Свердловская, Челябинская, Московская, Самарская и Нижегородская области, Красноярский край, республики Татарстан и Башкортостан, г. Москва, г. Санкт-Петербург – приходится около половины всего объёма производства промышленной продукции.

Рис. 11. Группировка регионов РФ по динамике

промышленного производства:

1 – 2000 г.; 2 – 2001 г.; 3 – 2002 г.; к 2001 г. (январь–июнь);

4 – 2002 г.; к 2001 г. (январь–декабрь).

Таблица 12

Промышленное производство в январе-ноябре 2002 г.

|

Темпы роста промышленного производства к январю–ноябрю 2001 г. |

Доля в общем объёме промышленного производства России |

|||

|

Высокая (более 2 %) |

Средняя |

Низкая (менее 0,5 %) |

||

|

1–2 % |

0,5–1 % |

|||

|

1 |

2 |

3 |

4 |

5 |

|

1.Высокие (более 110 %) |

г. Санкт-Петербург, г. Москва |

Ленинградская обл., Липецкая обл., Оренбургская обл. |

Омская обл., Томская обл. |

Республика Бурятия, Республика Дагестан, Еврейская а. о., Чукотский а. о., Агинский Бурятский а. о. |

|

2. Средние (105–110 %) |

Тюменская обл., в т. ч. Ханты-Мансийский а. о. и Ямало-Ненецкий а. о., Московская обл., Красноярский край, Нижегородская обл. |

Белгородская обл., Иркутская обл., Удмуртская Республика, Краснодарский край, Хабаровский край |

Ульяновская обл. |

Калининградская обл., Новгородская обл., Брянская обл., Псковская обл., Магаданская обл., Республика Мордовия, Республика Северная Осетия-Алания, Кабардино-Балкарская Республика, Республика Марий Эл, Ненецкий а. о. |

|

|

|

|

|

|

|

|

|

|

|

|

|

Продолжение табл. 12 |

||||

|

1 |

2 |

3 |

4 |

5 |

|

3.Ниже средних (100–105 %) |

Свердловская обл., Челябинская обл., Республика Татарстан, Республика Башкортостан |

Саратовская обл, Вологодская обл, Волгоградская обл., Ярославская обл., Тульская обл., Республика Коми |

Рязанская обл., Новосибирская обл., Владимирская обл., Тверская обл., Ставропольский край, Кировская обл., Смоленская обл., Калужская обл., Республика Карелия, Чувашская республика |

Астраханская обл., Ивановская обл., Костромская обл., Тамбовская обл., Карачаево-Черкесская Республика, Республика Тыва, Республика Хакасия |

|

4. Менее 100% |

Самарская обл., Кемеровская обл., Пермская обл. |

Республика Саха (Якутия), Ростовская обл., Мурманская обл. |

Воронежская обл., Архангельская обл., Приморский край, Алтайский край, Курская обл., Сахалинская обл. |

Пензенская обл., Камчатская обл., Орловская обл., Курганская обл., Амурская обл., Читинская обл., Республика Адыгея, Республика Алтай, Республика Калмыкия, Республика Ингушетия, Корякский а. о., Коми-Пермяцкий а. о., Таймырский а. о., Эвенкийский а. о., Усть-Ордынский Бурятский а. о. |

В данной группе регионов выделяется Санкт-Петербург, где отмечены высокие темпы роста промышленного производства. Отличительной особенностью динамики производства в Санкт-Петербурге является сложившаяся в 2002 г. благоприятная конъюнктура для крупнейших предприятий энергомашиностроения и судостроения, которые производят дорогостоящую продукцию с длительным циклом изготовления как на внешний, так и на внутренний рынок.

По среднедушевому объёму промышленного производства разрыв между максимальным показателем (Ханты-Мансийский автономный округ) и минимальным (Республика Ингушетия) составляет почти 197 раз (в 2001 г. – 152 раза). Ещё более низкие показатели в Усть-Ордынском Бурятском и Агинском Бурятском автономных округах.

В группу регионов, в которых показатели среднедушевого объёма промышленного производства превышают среднероссийский уровень более чем в 1,6 раза, вошли 7 регионов: Ханты-Мансийский, Ямало-Ненецкий, Ненецкий и Корякский автономные округа, юг Тюменской области, Республика Саха (Якутия) и Вологодская область (в 2001 г. – 8 регионов, в эту группу ещё входила Самарская область).

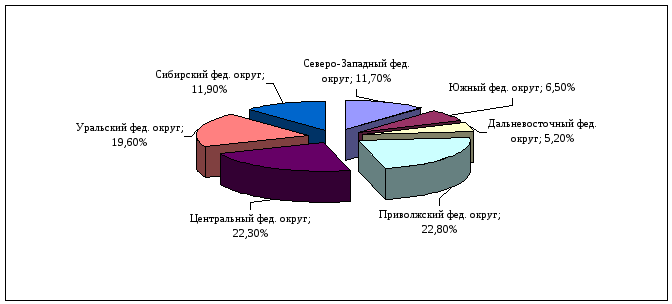

Вклад каждого федерального округа в общий объём промышленного производства не одинаков. Более 64 % всего объёма промышленной продукции произведено тремя федеральными округами – Приволжским, Центральным и Уральским (рис. 12).

Рис. 12. Доля федеральных округов РФ в общем объёме

промышленного производства в 2002 г.

По среднедушевому объёму промышленного производства пять из семи федеральных округов имеют практически одинаковые показатели (30–43 тыс. р. на человека). Выделяются наиболее урбанизированный Уральский федеральный округ (свыше 80 тыс. р. на человека) и Южный федеральный округ (около 16 тыс. р. на человека) с самой низкой долей промышленного производства, со специализацией на сельскохозяйственном производстве. Разрыв между федеральными округами по среднедушевому объёму промышленного производства составляет 5,2 раза.

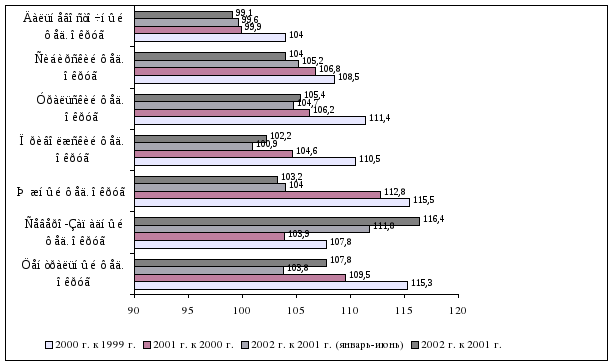

Индексы промышленного производства в 2000–2002 гг., рассчитанные в разрезе макрорегионов – федеральных округов, показывают, что все округа, за исключением Дальневосточного, имеют стабильную тенденцию развития (рис. 13).

Результаты анализа вышеприведённых макропоказателей свидетельствуют о важности создания макрорегионов – федеральных округов, имеющих систему управления, позволяющую наладить эффективное взаимодействие и взаимопомощь входящих в округ регионов, чтобы сблизить уровни их развития и уменьшить дифференциацию регионов. Наглядно показано, что дифференциация макрорегионов значительно ниже, чем отдельных субъектов РФ.

Инвестиции в основной капитал. Все субъекты Российской Федерации, объёмы капитальных вложений в которых превышают 0,5 % в общем объёме инвестиций, вложенных в экономику России в целом в 2002 г., можно условно разделить на четыре группы:

1-я группа – регионы с высокими темпами роста (выше 110 %) – Архангельская, Тверская, Нижегородская, Воронежская, Сахалинская, Омская, Свердловская, Томская и Липецкая области, Хабаровский край, Республика Карелия, г. Санкт-Петербург, Ямало-Ненецкий автономный округ. В этих субъектах отмечается ускоренное развитие инвестиционной деятельности, что должно в последующие 2–3 года привести к ускорению темпов роста валового регионального продукта.

Рис. 13. Индексы промышленного производства по федеральным округам

Российской Федерации

2-я группа – регионы со средними (стабильными по сравнению с 2001 г.) темпами роста (от 102 до 110 %) – г. Москва, Самарская, Саратовская, Ульяновская, Курганская, Московская, Новосибирская, Вологодская, Волгоградская области, Приморский край.

3-я группа – регионы, в которых объём инвестиций практически сохранился на уровне 2001 г. (от 98 до 102 %) – Кировская, Иркутская области, Алтайский край.

4-я группа – регионы, в которых наблюдается значительное снижение инвестиций, что в последующем может привести к замедлению темпов роста валового регионального продукта – Белгородская, Ярославская, Астраханская, Ростовская, Калининградская, Ленинградская, Новгородская, Мурманская, Оренбургская, Пермская, Тюменская, Кемеровская, Челябинская, Читинская и Амурская области, Краснодарский, Ставропольский и Красноярский края, республики Коми, Башкортостан, Татарстан, Саха (Якутия), Удмуртская Республика, Ханты-Мансийский автономный округ. Для всех этих регионов характерны либо тенденция стагнации инвестиций за ряд последних лет, либо тенденция замедления инвестиционного роста после значительного роста в 2001 г.

Сопоставляя темпы роста инвестиций по федеральным округам за 1999–2002 гг., можно сделать вывод о тенденции постепенного замедления роста и появлении тенденции стагнации в ряде федеральных округов.

В 2002 г. в Уральском, Центральном и Приволжском федеральных округах освоено более 50 % всех капиталовложений по России.

В Центральном федеральном округе по объёмам инвестиций за январь-ноябрь 2002 г. лидируют г. Москва и Московская область (около 68 % от объёма по округу); в Северо-Западном – г. Санкт-Петербург (39 %), Республика Коми (13 %) и Ленинградская область (12 %); в Южном – Краснодарский край (41 %), Ростовская (16 %) и Волгоградская (12 %) области; в Приволжском – республики Татарстан (20 %) и Башкортостан (16 %), Самарская область (14 %); в Уральском – Тюменская область, включая автономные округа (80 %); в Сибирском – Красноярский край (22 %), Кемеровская (15 %) и Томская (14 %) области; в Дальневосточном – Республика Саха (Якутия) (23 %) и Сахалинская область (24 %).