23. Финансовые ресурсы регионов, методы формирования доходной части и регулирования расходов бюджетов регионов.

Состояние финансовых ресурсов региона – один из основных индикаторов стабильного социально-экономического положения и позитивной динамики развития региона и входящих в его состав муниципальных образований. Финансовые ресурсы любого региона характеризуют степень развития его экономического потенциала (по доходам) и потребности социальной сферы и её дотационных отраслей (по расходам). Законодательной базой формирования финансов региона служат Бюджетный кодекс РФ [4], Налоговый кодекс РФ [3], ежегодно принимаемые в форме федерального закона «Федеральный бюджет на год» [13], региональных законов «Бюджет региона (области, края, республики, автономного округа, автономной области)» [14].

Годовой бюджет региона связан многими параметрами с федеральным бюджетом (запланированными в нём дифференцированными по регионам трансфертами, субсидиями, дотациями, субвенциями, отчислениями из различных федеральных фондов и др.), а также с бюджетами муниципальных образований, для которых региональный бюджет выполняет ту же поддерживающую роль, что и федеральный бюджет по отношению к региональным. В совокупности финансовые взаимосвязи между бюджетами разных уровней получили название межбюджетных отношений. Финансовые потоки диктуются факторами: а) выполнением обязательств вышестоящего уровня власти по различным субвенциям льготируемых социальных компенсаций населению; б) необходимостью выравнивания уровня развития регионов, для чего из фонда регионального развития выплачиваются дифференцированные трансферты депрессивным регионам-реципиентам; в) в целом неотработанностью механизма распределения налоговых поступлений от юридических и физических лиц между разными уровнями бюджетов (пока, по мнению многих экономистов, финансистов, наиболее финансово ослабленным оказался муниципальный уровень управления, на втором месте по степени обеспеченности финансами идут регионы и наиболее благополучен, возможно, как и следует тому быть, оказался федеральный бюджет).

Достаточно сказать, что в развитых рыночных странах финансовые пропорции распределения основных поступлений в бюджеты разных уровней отрабатывались достаточно длительный срок. Например, город Нью-Йорк в 1979 г. был признан финансовым банкротом из-за значительного превышения расходов бюджета города над доходами, что объяснялось несовершенным механизмом распределения налогов между государственным бюджетом США, бюджетом штата и городским бюджетом. Поэтому для молодой рыночной экономики РФ, когда на расходную часть бюджетов муниципальных образований и регионов было отнесено содержание социальной инфраструктуры предприятий, ранее обеспечиваемой самими предприятиями, достаточно много оказалось не решаемых годами проблем (запущенность сферы поддержания коммуникаций, своевременной замены изношенных, ремонт жилищно-коммунального хозяйства и др.). Зачастую в бюджетах муниципальных образований не хватает средств по так называемым «защищённым» статьям: на своевременную выплату заработной платы работникам бюджетной сферы (учителям школ, врачам городских и сельских больниц и др.). Тем не менее в последние годы (в третьем тысячелетии) ситуация значительно выправилась, большую роль сыграли в этом Налоговый и Бюджетный кодексы, тщательная проработка проектов бюджетов всех уровней при их принятии соответствующими законодательными органами, предусмотрение резервных фондов в федеральном и региональном бюджетах для оказания финансовой поддержки, объективно необходимой и экономически обоснованной, бюджетам нижних уровней.

Приведём основополагающие принципы бюджетной системы РФ, распространяемые на бюджеты всех уровней:

1) единства бюджетной системы Российской Федерации;

2) разграничения доходов и расходов между уровнями бюджетной системы Российской Федерации;

3) самостоятельности бюджетов;

4) полноты отражения доходов и расходов бюджетов, государственных внебюджетных фондов;

5) сбалансированности бюджета;

6) эффективности и экономности использования бюджетных средств;

7) общего (совокупного) покрытия расходов бюджетов;

8) гласности;

9) достоверности бюджета;

10) адресности и целевого характера использования бюджетных средств [4, с. 30].

Каждый бюджет состоит из доходной и расходной частей, которые должны быть сбалансированы между собой. Превышение доходов над расходами бюджета получило название «профицит бюджета» и служит источником для формирования резервных, компенсационных, стабилизационных фондов, а также расчётов по имеющимся внешним и внутренним долгам. Если расходная часть бюджета превышает доходную, то это приводит к дефициту бюджета, вызывает необходимость поиска источников его покрытия, в том числе за счёт внешних заимствований.

Доходы бюджетов образуются за счёт налоговых и неналоговых видов доходов, а также за счёт безвозмездных перечислений. К налоговым доходам относятся предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы. Размер предоставленных налоговых кредитов, отсрочек и рассрочек по уплате налогов и иных обязательных платежей в бюджет полностью учитывается в доходах соответствующего бюджета.

К неналоговым доходам относятся:

1) доходы от использования имущества, находящегося в государственной или муниципальной собственности (арендная плата, продажа имущества, его передача в доверительное управление, прибыль, остающаяся после уплаты всех налогов и выплаты дивидендов);

2) доходы от платных услуг, оказываемых бюджетными учреждениями, находящимися в ведении соответственно федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, органов местного самоуправления;

3) средства, полученные в результате применения мер гражданско-правовой, административной и уголовной ответственности, в том числе штрафы, конфискации, компенсации, а также средства, полученные в возмещение вреда, причинённого РФ, субъектам РФ, муниципальным образованиям, и иные суммы принудительного изъятия;

4) доходы в виде финансовой помощи, полученной от бюджетов других уровней бюджетной системы Российской Федерации, за исключением бюджетных ссуд и бюджетных кредитов (дотации, субвенции, субсидии);

5) иные неналоговые доходы.

Безвозмездные перечисления от физических и юридических лиц, международных организаций и правительств иностранных государств также включаются в доходы бюджетов.

Доходы бюджетов также подразделяются на собственные (закреплённые законодательством РФ налоговые поступления, неналоговые доходы, кроме финансовой помощи, безвозмездные перечисления) и регулирующие федеральные и региональные налоги и иные платежи, по которым устанавливаются нормативы отчислений (в процентах) в бюджеты субъектов Российской Федерации или местные бюджеты на очередной финансовый год, а также на долговременной основе (не менее чем на 3 года) по разным видам таких доходов.

Нормативы отчислений определяются законом о бюджете того уровня бюджетной системы Российской Федерации, который передаёт регулирующие доходы, либо законом о бюджете того уровня бюджетной системы Российской Федерации, который распределяет переданные ему регулирующие доходы из бюджета другого уровня.

Сумма налога на добычу полезных ископаемых, подлежащего уплате по итогу налогового периода, а также авансовые платежи по налогу поступают в доход федерального бюджета, бюджета субъекта РФ, соответствующего местного бюджета.

Сумма налога, исчисленная налогоплательщиком по добытым полезным ископаемым (за исключением добытых полезных ископаемых в виде углеводородного сырья и общераспространённых полезных ископаемых), распределяется следующим образом:

40 % от суммы налога – в доход федерального бюджета;

60 % от суммы налога – в доход бюджета субъекта РФ.

Сумма налога, исчисленная налогоплательщиком по добытым полезным ископаемым в виде углеводородного сырья, распределяется следующим образом:

80 % от суммы налога – в доход федерального бюджета;

20 % от суммы налога – в доход бюджета субъекта РФ.

Сумма налога, исчисленная налогоплательщиком по добытым полезным ископаемым в виде углеводородного сырья на территории автономного округа, входящего в состав края или области, распределяется следующим образом:

74,5 % от суммы налога – в доход федерального бюджета;

20 % от суммы налога – в доход бюджета округа;

5,5 % от суммы налога – в доход бюджета края или области.

При добыче общераспространённых полезных ископаемых полная сумма налога подлежит уплате в доход бюджетов субъектов РФ.

При распределении налоговых доходов по уровням бюджетной системы налоговые доходы бюджетов субъектов Российской Федерации должны составлять не менее 50 % от суммы доходов консолидированного бюджета Российской Федерации.

В соответствии с Налоговым кодексом РФ налоги делятся на три группы: федеральные (обязательные к уплате на всей территории РФ), региональные (устанавливаемые законами субъектов РФ и обязательные к уплате на территориях соответствующих субъектов РФ); местные (устанавливаются нормативными правовыми актами муниципалитетов и обязательные к уплате на территориях соответствующих муниципальных образований). Виды налогов всех групп устанавливаются Налоговым кодексом и могут уточняться ежегодно при утверждении федерального бюджета, а также в порядке законодательной инициативы исполнительных органов власти РФ, рассматриваемой и утверждаемой законодательными органами.

К федеральным налогам и сборам относятся: налог на добавленную стоимость; акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья; налог на прибыль (доход) организаций; налог на доходы от капитала; подоходный налог с физических лиц; взносы в государственные (и территориальные) социальные внебюджетные фонды (единый социальный налог); государственная пошлина; таможенная пошлина и таможенные сборы; налог на пользование недрами; налог на дополнительный доход от добычи углеводородов; сбор за право пользования объектами животного мира и водными биологическими ресурсами; лесной налог; водный налог; экологический налог; федеральные лицензионные сборы.

К региональным налогам и сборам относятся: налог на имущество организаций; налог на недвижимость; транспортный налог; налог с продаж; налог на игорный бизнес; региональные лицензионные сборы.

К местным налогам и сборам относятся: земельный налог; налог на имущество физических лиц; налог на рекламу; налог на наследование или дарение; местные лицензионные сборы.

При введении в действие налога на недвижимость прекращается действие на территории соответствующего субъекта РФ налога на имущество организаций, налога на имущество физических лиц и земельного налога [3, с. 2–79].

Федеральные налоги и сборы либо распределяются между разными уровнями бюджетов, на территории которых они взимаются, либо поступают полностью в федеральный (консолидированный) бюджет.

Так, например, налог на прибыль предприятий (ставка 24 %) распределяется между бюджетами по ставкам: 7,5 % – в федеральный бюджет; 14,5 % – в региональный бюджет; 2 % – в местный бюджет МуО, на территории которого размещено (зарегистрировано) предприятие. Единый социальный налог (общая ставка 35,8 % от фонда оплаты труда предприятия) разносится следующим образом: 28 % – в Пенсионный фонд (консолидированный, с 2003 г. его средства заносятся в федеральный бюджет, затем средства на выплату пенсий поступают в территориальные пенсионные фонды в виде трансфертов); 4 % и 3,4 % – соответственно в региональные фонды социального и медицинского страхования; по 0,2 % – в федеральные фонды социального и медицинского страхования; подоходный налог с физических лиц распределяется пополам между федеральным и региональным бюджетами.

Налог на добавленную стоимость, таможенные пошлины и сборы поступают в полном объёме в федеральный бюджет.

Расходы бюджетов в зависимости от их экономического содержания делятся на капитальные и текущие расходы. К капитальным расходам относят часть расходов бюджета, обеспечивающую инновационную и инвестиционную деятельность, проведение капитального ремонта, расширенное воспроизводство, включая бюджет развития.

Текущие расходы бюджетов – часть расходов бюджетов, обеспечивающая текущее функционирование органов государственной власти, органов местного самоуправления, бюджетных учреждений, оказание государственной поддержки другим бюджетам и отдельным отраслям экономики в форме дотаций, субсидий и субвенций на текущее функционирование, а также другие расходы бюджетов, не включенные в капитальные расходы в соответствии с бюджетной классификацией Российской Федерации.

Бюджетные учреждения расходуют бюджетные средства исключительно:

на оплату труда в соответствии с заключенными трудовыми договорами и правовыми актами, регулирующими размер заработной платы соответствующих категорий работников;

перечисление страховых взносов в государственные внебюджетные фонды;

трансферты населению, выплачиваемые в соответствии с федеральными законами, законами субъектов Российской Федерации и правовыми актами органов местного самоуправления;

командировочные и иные компенсационные выплаты работникам в соответствии с законодательством Российской Федерации;

оплату товаров, работ и услуг по заключенным государственным или муниципальным контрактам;

оплату товаров, работ и услуг в соответствии с утвержденными сметами без заключения государственных или муниципальных контрактов.

Расходование бюджетных средств бюджетными учреждениями на иные цели не допускается.

Все закупки товаров, работ и услуг на сумму свыше 2 000 минимальных размеров оплаты труда осуществляются исключительно на основе государственных или муниципальных контрактов.

Государственный или муниципальный контракт – договор, заключенный органом государственной власти или органом местного самоуправления, бюджетным учреждением, уполномоченным органом или организацией от имени Российской Федерации, субъекта Российской Федерации или муниципального образования с физическими и юридическими лицами в целях обеспечения государственных или муниципальных нужд, предусмотренных в расходах соответствующего бюджета.

Государственный и муниципальный контракты размещаются на конкурсной основе, если иное не установлено федеральными законами, законами и законодательными актами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления.

Государственный и муниципальный контракты включают обязательное условие о выплате неустойки при нарушении исполнителем условий контракта.

Государственный или муниципальный заказ представляет собой совокупность заключенных государственных или муниципальных контрактов на поставку товаров, производство работ, оказание услуг за счет средств соответствующего бюджета.

Отношения, связанные с государственными и муниципальными контрактами, регулируются федеральными законами, законами и законодательными актами субъектов Российской Федерации, нормативными правовыми актами представительных органов местного самоуправления.

Трансферты населению – бюджетные средства для финансирования обязательных выплат населению: пенсий, стипендий, пособий, компенсаций, других социальных выплат, установленных законодательством РФ, законодательством субъектов РФ, правовыми актами органов местного самоуправления [4, с. 42–47].

На территории региона размещаются бюджетные организации разных уровней иерархии управления (например, вузы делятся на категории федерального, отраслевого либо регионального подчинения и финансируются из соответствующих бюджетов; школы, колледжи и медицинские учреждения относятся к категории регионального либо муниципального уровня, чем определяется их бюджетное содержание).

При профиците бюджета резервная часть его доходов может использоваться по решению законодательных органов региона или муниципального образования.

Дефицит бюджета, как правило, покрывается за счёт внешних заимствований либо выпуска ценных бумаг и размещения их среди населения территории либо за её пределами. В РФ, как и в большинстве её регионов, за 90-е годы XX в. образовались значительные долги (внешние и внутренние), по которым в настоящее время осуществляются выплаты либо обслуживание процентных платежей (по кредитам МВФ и стран-участниц Парижского клуба). Причины образования долгов такой богатой страны, как Россия, в том числе её регионов, на наш взгляд, можно объяснить факторами субъективного и объективного характера. Среди субъективных факторов можно выделить неординарность проводимых в сжатые сроки экономических преобразований, некачественный менеджмент и консерватизм мышления населения. Наиболее существенные объективные факторы – это практически безвозмездно проведённая ваучерная приватизация государственной собственности; переданная частными предприятиями на баланс регионов или муниципальных образований социальная инфраструктура (ЖКХ, медицинские, образовательные, культурные, спортивные учреждения и др.), что повлекло за собой значительное увеличение расходов, а также неконкурентоспособность многих предприятий (а следовательно, и неплатёжеспособность) при фактически мгновенной либерализации внешнеэкономической деятельности, приведшей к демпинговым потокам иностранных товаров.

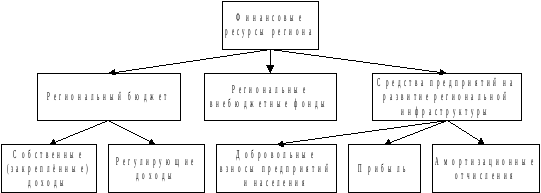

Общая структура финансовых ресурсов региона представлена на рис. 9.

Межбюджетные отношения проанализируем на примере финансовых потоков из федерального бюджета в региональный бюджет Омской области и из регионального бюджета в бюджеты муниципальных образований региона (по данным бюджетов 2003 г.).

Рис. 9. Финансовые ресурсы региона

Бюджет РФ на 2003 г. утверждён в суммах: по доходам – 2 418 млрд р.; по расходам – 2 346 млрд р., исходя из прогноза внутреннего валового продукта РФ в объёме 13 050 млрд р. и уровня инфляции (потребительских цен) 10–12 % за год [13, с. 1] 8. Превышение доходов над расходами направляется на погашение государственного долга РФ (51,5 млрд р.) и пополнение финансового резерва (20,7 млрд р.). В составе расходов федерального бюджета (ФБ) предусмотрены следующие фонды:

финансовой поддержки субъектов РФ (173 млрд р.), в том числе дотации на выравнивание уровней бюджетной обеспеченности регионов (161,8 млрд р.); субсидии на закупки ГСМ, топлива, продовольственных товаров в районы Крайнего Севера; для снабжения населения, предприятий и организаций социальной сферы и ЖКХ (8,8 млрд р.); субвенции на компенсацию тарифов на электроэнергию территориям Дальнего Востока и Архангельской области (2,6 млрд р.). Из этого фонда Омской области выделяется 2,6 млрд р.;

компенсаций (47 млрд р.): в т. ч. Омской области – 6,6 млрд р. на субсидии инвалидам, субвенции детям; субсидии на оплату ЖКХ, услуг связи, проезда в транспорте;

софинансирования социальных расходов в виде дотаций на содержание объектов ЖКХ и социально-культурной сферы, переданных в ведение органов местного самоуправления по субъектам РФ (5 млрд р.), из них Омской области – 37 млн р.;

регионального развития на реализацию федеральных целевых программ (25,1 млрд р.), в т. ч. Омской области – 15 млн р. (по программе «Сокращение различий в социально-экономическом развитии регионов РФ (до 2015 г.)»;

дорожного хозяйства субъектов РФ (39 млрд р., в т. ч. на сельские дороги – 1,7 млрд р.), из них Омской области – 386 млн р.;

оздоровления детей и подростков (1,2 млрд р.), из них Омской области – 10,5 млн р.

Критика в адрес межбюджетных отношений, что они могут иметь отпечаток субъективизма, очевидно, небеспочвенна. Так, например, в фонде регионального развития выделяются объёмами финансирования две федеральные целевые программы «Развитие Республики Татарстан до 2006 г.» (11,2 млрд р.) и «Социально-экономическое развитие Республики Башкортостан до 2006 г.» (7,3 млрд р.).

Бюджет Омской области на 2003 г. утверждён в суммах: по доходам – 11 млрд р.; по расходам – 10,8 млрд р. Превышение доходов над расходами в объёме 200 млн р. направляется на погашение государственного долга Омской области [14]. В бюджете выделена статья 4 «Основы межбюджетных отношений», в которой утверждён фонд финансовой поддержки муниципальных образований области в размере 733 млн р., в т. ч. городу Омску – 11,5 млн р., а также перечень областных целевых программ с финансированием из регионального бюджета: «Неотложные меры борьбы с туберкулёзом в области на 1999–2004 гг.» – 4,8 млн р.; «Энергоресурсосбережение области на 2003 г. и на период до 2010 г.» – 5 млн р.; «Геологическое изучение, воспроизводство минерально-сырьевой базы и рациональное использование недр на территории области» – 2,6 млн р.; «Развитие дорожного хозяйства» – 1,6 млрд р. В самом худшем положении по финансовому обеспечению в настоящее время оказались бюджеты муниципальных образований (сельских районов).

Доходы местных бюджетов формируются за счет:

– налога на прибыль организаций – по ставке 2 процента;

– налога на доходы физических лиц – в размере 50 процентов;

– налога на игорный бизнес – 50 процентов от размера сверх минимальных ставок, установленных законодательством Российской Федерации;

– акцизов на этиловый спирт-сырец из пищевого сырья, спирт этиловый из пищевого сырья, спирт питьевой, спиртосодержащие растворы, водку и ликероводочные изделия с объемной долей этилового спирта свыше 25 процентов, а также ликероводочные изделия с объемной долей этилового спирта от 9 до 25 процентов при реализации производителями, за исключением реализации на акцизные склады, – 2,5 процента;

– акцизов на водку и ликероводочные изделия с объемной долей этилового спирта свыше 25 процентов, а также ликероводочные изделия с объемной долей этилового спирта от 9 до 25 процентов при реализации с акцизных складов, коньяк, шампанское (вино игристое), вино натуральное, другие алкогольные напитки, пиво – 10 процентов;

– налога с продаж – в размере 60 процентов;

– налога на имущество предприятий – в размере 50 процентов;

– налога на имущество физических лиц – в размере 100 процентов;

– налога на имущество, переходящее в порядке наследования или дарения, – в размере 100 процентов;

– лицензионных и регистрационных сборов – в соответствии с законодательством;

– единого налога на вмененный доход для отдельных видов деятельности – в размере 45 процентов;

– единого налога, взимаемого в связи с упрощенной системой налогообложения, учета и отчетности для субъектов малого предпринимательства, – в размере 45 процентов;

– земельного налога – по нормативам, установленным законодательством Российской Федерации;

– платежей за пользование лесным фондом – в размере 100 процентов;

– суммы денежных взысканий (штрафов), применяемых в качестве налоговых санкций, предусмотренных Налоговым кодексом – в размере 40 %;

– суммы штрафов и иных принудительных взысканий – в соответствии с действующим законодательством;

– прочих налогов, сборов и пошлин и других платежей, подлежащих зачислению в местные бюджеты, – в соответствии с действующим законодательством;

– доходов от предпринимательской деятельности, получаемых бюджетными учреждениями местных органов исполнительной власти.

Тем не менее именно межбюджетные отношения, обоснованно выстроенные, компенсируют дефицитность бюджетов многих муниципальных образований, иногда с введением режима аудиторских проверок их деятельности со стороны региональных органов власти и «губернаторского управления».

В 1998 г. Правительство России утвердило «Концепцию реформирования межбюджетных отношений в Российской Федерации», призванную способствовать формированию цивилизованных и эффективных финансовых отношений между федеральным Центром и регионами.

Важной стороной межбюджетных отношений определена оптимизация многоуровневой бюджетной системы, которая объединяет федеральный бюджет, бюджеты 89 субъектов Федерации и местные бюджеты (городские, сельские, районные и т. п.). Основополагающий принцип бюджетного федерализма состоит в том, что каждый субъект располагает собственным бюджетом и действует в пределах закреплённых за ним бюджетных полномочий в строгом соответствии с федеральным и региональным законодательством.

В «Концепции» закреплены основные принципы межбюджетных отношений:

во-первых, сбалансированность интересов всех участников межбюджетных отношений;

во-вторых, самостоятельность бюджетов разных уровней;

в-третьих, законодательное разграничение расходных полномочий и ответственности и доходных источников между федеральным бюджетом, бюджетами регионов и муниципальных образований;

в-четвёртых, объективно обусловленное и транспарентное (прозрачное) перераспределение средств между бюджетами в целях выравнивания уровня бюджетной обеспеченности регионов и муниципальных образований; единство бюджетной системы.

Соблюдение этих принципов на практике будет способствовать устранению имеющихся недостатков финансовой системы РФ и регионов, повышению её эффективности.