20. Системы показателей затрат организации

Система показателей затрат, помимо абсолютных величин, характеризующих размер себестоимости (в целом по продукции предприятия и отдельным классификационным группам затрат в разрезе разных классификационных признаков или их комбинаций), включает средние и относительные показатели. В зависимости от охвата продукции как объекта затрат (изделие, организационное подразделение и т.п.), различают среднюю себе стоимость единицы конкретного вида продукции и уровень себестоимости единицы продукции - относительный показатель, рассчитанный по всему кругу неоднородной продукции организации.

Конкретно методику анализа данных об общих величинах затрат на производство (в динамике и по сравнению со сметными назначениями) рассмотрим на примере, исходные данные которого и приемы анализа приведены в таблице 5.1.

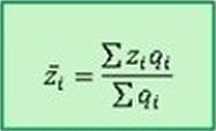

Затраты на единицу продукции организации определяются из следующего соотношения;

Себестоимость единицы продукции имеет большое значение в бизнесе, поэтому статистическая система отнесения затрат на изделие (продукт) отражается и в бухгалтерском учете.

Более сложная - система учета в производственных фирмах; более простая - в торгово-посреднических организациях. Организации, занимающиеся оказанием услуг (строительных, консалтинговых, юридических и др.). определяют затраты по каждому заказу.

Если фирма производит однородную, одноименную продукцию (например, сырьевые отрасли промышленности), себестоимость единицы продукции применяется при анализе выполнения бизнес-плана и динамики затрат.

Рассмотрим методику анализа выполнения бизнес-плана и динамики себестоимости товарной продукции на основе показателя себестоимости единицы продукции. Прежде чем перейти к примеру, введем следующие условные обозначения:

Zq — себестоимость единицы продукции за предыдущий период;

zM - планируемая себестоимость единицы продукции на предстоящий период;

z,- фактическая себестоимость единицы продукции;

q1 - фактический выпуск продукции в натуральном выражении;

21. Система финансовых коэффициентов для оценки финансового результата деятельности организации и их анализ

Эффективность производственной, инвестиционной и финансовой деятельности организации выражается в достигнутых финансовых результатах, которые определяются как разница между потоками доходов и расходов.

По составу и структуре потоки доходов и расходов, признаваемые в отечественной практике учета, различаются по экономическому содержанию, и порядок их признания регулируют, в частности, положения по бухгалтерскому учету «Доходы организации» (ПБУ 9/99) и «Расходы организации» (ПБУ 10/99). В соответствии с принятой классификацией, отражаемой в статистической отчетности «Отчет о финансовых результатах», доходы предприятия делятся на доходы от обычных видов деятельности и прочие доходы. Поэтому в зависимости от комбинации доходов и затрат определяют показатели прибыли, имеющие определенную ценность для разных категорий заинтересованных лиц.

Доходы и расходы отражаются зеркально, т.е. как противоположно направленные потоки, сгруппированные на основе единых классификационных признаков.

Зеркальность приведенных классификаций доходов и расходов важна с точки зрения оценки структуры и динамики доходов и расходов. В тоже время в статистической отчетности организации выделяют лишь их укрупненные группы, а в системе бухгалтерского учета прочие доходы и расходы отражают в системе бухгалтерского учета на отдельном счете № 91. Разные сочетания типов изменения величины и структуры доходов и расходов (с точки зрения их роста или снижения) приводят к различным изменениям показателей, характеризующих финансовые результаты деятельности.

В частности, увеличение или стабилизация величины (и в абсолютном, и в относительном выражении) расходов по обычным видам деятельности могут оцениваться положительно, если опережающими темпами увеличиваются доходы по обычным видам деятельности - так, что это приводит к росту прибыли от продаж. Однако следует помнить, что в условиях роста или стабилизации абсолютной величины расходов по обычным видам деятельности (но не их доли в общей величине расходов!) чистая прибыль может снижаться даже при одновременном увеличении абсолютной и относительной величины доходов по основной деятельности. Таким образом, параллельный анализ структуры и динамики доходов и расходов является одним из существенных направлений анализа финансовых результатов организации.

В системе абсолютных показателей и относительных показателей прибыли, построенных на их основе, упомянутые информационные подсистемы различают по статистической структуре показателей поступлений и расходов, формирующих оценку финансового результата в соответствии с российскими стандартами отчетности или с международными учетными стандартами.

Национальная подсистема включает валовую прибыль; прибыль от продаж; прибыль до налогообложения и чистую прибыль.

Валовая прибыль определяется как разность между маржинальным доходом, те выручкой (нетто) от продажи продукции (товаров, работ, услуг) в ценах производителя, и себестоимостью этой продукции

Прибыль от продаж получают, вычитая из валовой прибыли величину коммерческих и управленческих расходов, (как разность между реализованной продукцией в оценке по ценам производителя и полным объемом затрат в оценке по факторным ценам, другими словами, по себестоимости).

Прибыль (убыток) до налогообложения определяется на основе прибыли от продаж с учетом сальдо прочих доходов и расходов процентов к получению и уплате, доходов от участия в других организациях, других доходов и других расходов

Чистая прибыль предприятия рассчитывается с учетом текущего налога на прибыль, а также отложенных налоговых активов и обязательств

Статистический учет создает методологическую основу для ведения в организации бухгалтерской и налоговой отчетности, но использование этих видов учета существенно отличается как по целям, так и субъектам, поэтому часто различаются оценки одних и тех же объектов статистического и бухгалтерского учета.

Основой формирования показателей прибыли в российской статистической системе выступает прибыль от продаж, или прибыль от реализации продукции Анализ статистической структуры этого показателя ( п = Е pq - Е zq. где q - объем реализованной продукции, р - цена производителя, z - себестоимость) позволяет определить экономические факторы формирования прибыли и выделить в общей вариации прибыли отдельные факторные компоненты.