2. Особливості обліку виробничих запасів

Первинними документами, які використовуються для обліку виробничих запасів є:

М-1 "Журнал обліку вантажів, що надійшли";

М-2а "Акт списання бланків довіреностей";

М-3 "Журнал реєстрації довіреностей";

М-4 "Прибутковий ордер";

М-7 "Акт про приймання матеріалів";

М-8 "Лімітно-забірна картка";

М-9 "Лімітно-забірна картка";

М-10 "Акт-вимога на заміну (додатковий відпуск) матеріалів";

М-11 "Накладна вимога на відпуск (внутрішнє переміщення) матеріалів";

М-12 "Картка складського обліку матеріалів".

М-13 "Реєстр приймання - здачі документів";

М-14 "Відомість обліку залишків матеріалів на складі";

М-15 "Акт про приймання устаткування";

М-15а "Акт приймання - передачі устаткування до монтажу";

М-16 "Матеріальний ярлик";

М-17 "Акт N _______ про виявлені дефекти устаткування";

М-18 "Сигнальна довідка про відхилення фактичного залишку матеріалів від установлених норм запасу";

М-19 "Матеріальний звіт";

М-21 "Інвентаризаційний опис N ______ ";

М-23 "Акт N _____ про витрату давальницьких матеріалів";

М-26 "Картка обліку устаткування для установлення";

М-28 "Лімітно-забірна картка N ________";

М-28а "Лімітно-забірна картка N _______";

В обліку виробничих запасів виділяють три моменти:

облік надходження виробничих запасів

облік переоцінки виробничих запасів

облік вибуття виробничих запасів

Виробничі запаси можуть надходити на підприємство в результаті:

придбання

безоплатного отримання або виявлення надлишку внаслідок проведення інвентаризації

як внесок до статутного фонду засновниками підприємства

виготовлення власними силами

в результаті обміну на подібні та неподібні запаси

Виробничі запаси можуть списуватися з балансу підприємства в результаті:

випуску у виробництво

реалізації на сторону

списання в результаті невідповідності критеріям активу

списання у зв’язку із псуванням чи розкраданням

списання внаслідок надзвичайних подій

списання внаслідок передачі до статутного фонду іншого підприємства

3. Методи оцінки вибуття виробничих запасів

Як уже було зазначено, у П(С)БО 9 названо шість методів оцінки вибуття запасів:

ідентифікованої собівартості,

середньозваженої собівартості,

ФІФО,

нормативних затрат,

за цінами продажу.

Метод 1. Оцінка за ідентифікованою собівартістю

Метод ідентифікованої собівартості застосовується щодо тих видів виробничих запасів, які використовуються для виконання спеціальних замовлень і проектів, які мають значну вартість, а також стосовно тих видів запасів, котрі не замінюють один одного. Іншими словами, застосування цього методу передбачає ведення індивідуального обліку по кожному виду запасів. В результатів використання цього методу однакові запаси обліковуються за різною вартістю, що не завжди зручно. В залежності від того, який саме з однакових запасів використає підприємство, прибуток буде змінюватись відповідно до первісної вартості кожного запасу.

При комп'ютерному обліку використання цього методу можливе навіть для роздрібної торгівлі.

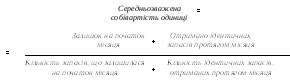

Метод 2. Оцінка за середньозваженою собівартістю

Метод застосовується окремо для кожної сукупності взятих на облік запасів, однакових за призначенням і споживчими характеристиками. Середньозважена собівартість одиниці, що вибуває, визначається за такою формулою:

Метод 3. Оцінка за методом ФІФО

Оцінка запасів за методом ФІФО базується на припущенні, що запаси використовуються у тій послідовності, у якій вони надходили на підприємство (відображені у бухгалтерському обліку),тобто запаси, які першими відпускаються у виробництво (продаж та інше вибуття), оцінюються за собівартістю перших за часом надходження запасів.

Основним недоліком методу є вплив зовнішніх чинників економічного життя держави на показник валового прибутку окремо взятого підприємства.

Метод 4. Оцінка за нормативним методом обліку вибуття запасів

В основному метод нормативних витрат призначений для серійного промислового виробництва. Суть його полягає в тому, що запаси, як правило, оцінюються в балансі по нормативній собівартості, яка складається з суми нормативних витрат на одиницю виробу. Ці витрати плануються підприємством, регулярно перевіряються і змінюються для максимального наближення їх до фактичних. Точний термін перегляду норм витрат Законодавством не встановлений, отже він визначається підприємством самостійно. Відхилення від встановлених нормативів обліковують на окремих регулюючих рахунках.

Метод 5. Метод оцінки вибуття запасів за цінами продажу

Даний метод є найбільш поширеним методом, який застосовується для оцінки вибуття запасів підприємствами торгівлі.

У відповідності до П(С)БО 9 "Запаси", цей метод застосовують підприємства, які мають значну і змінювану номенклатуру товарів з приблизно однаковим рівнем торгової націнки. Метод за цінами продажу може успішно застосовуватися окремо до кожної групи товарів з приблизно однаковою націнкою. Для кожної групи товарів буде обчислюватися окремий відсоток торгової націнки.

Для обліку торгової націнки планом рахунків передбачено пасивний субрахунок 285 "Торгова націнка". За кредитом субрахунку 285 відображається збільшення суми торгових націнок, за дебетом - зменшення (списання). Списання за розрахунками суми торгової націнки на реалізовані товари відображається за дебетом субрахунку 285 і кредитом субрахунків 281 і 282. У звітність включається згорнуте за всіма субрахунками сальдо рахунку 28.

При використанні методу продажних цін собівартість реалізованих товарів визначається як різниця між продажною (роздрібною) вартістю реалізованих товарів і сумою торгівельної націнки на ці товари. Сума торгівельної націнки на реалізовані товари визначається як добуток продажної (роздрібної) вартості реалізованих товарів і середнього відсотка торгової націнки.

Середній відсоток торгової націнки визначається діленням суми залишку торгових націнок на початок звітного місяця і торгових націнок у продажній вартості отриманих у звітному місяці товарів на суму продажної (роздрібної) вартості залишку товарів на початок звітного місяця і продажної (роздрібної) вартості отриманих у звітному місяці товарів.