4. Амортизація основних засобів

В процесі експлуатації основні засоби фізично і морально зношуються. Сума нарахованого зносу (амортизації) переноситься на вартість виготовленої продукції. На суму нарахованої амортизації зменшується залишкова вартість основних засобів,

Амортизація—це систематичний розподіл вартості необоротних активів, що амортизуються протягом терміну їх корисного використання.

Об'єктом амортизації є всі основні засоби (крім землі).

Нарахування амортизації здійснюється протягом строку корисного використання об'єкта. Строк корисного використання об'єкта основних засобів визначається підприємством самостійно з урахуванням:

• очікуваного використання об'єкта, з урахуванням його потужності або продуктивності;

• фізичного та морального зносу, що передбачається;

• правових та інших обмежень.

Нарахування амортизації починається при визнанні об'єкта основних засобів активом (при зарахуванні на баланс) з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним до використання. Нарахування амортизації призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації. Нарахування амортизації припиняється, починаючи з місяця, наступного за місяцем вибуття основних засобів. Нарахування амортизації проводиться щомісячно.

Пояснення деяких термінів, що використовуються при застосуванні методів амортизації основних засобів:

Вартість, що амортизується - первісна вартість об'єкта основних засобів за вирахуванням ліквідаційної вартості.

Ліквідаційна вартість - вартість об'єкта основних засобів при ліквідації.

Залишкова вартість - первісна вартість за вирахуванням суми зносу.

Знос - сума нарахованої амортизації, що перенесена на собівартість продукції (робіт, послуг).

Для відображення нарахованої амортизації використовується рахунок 13 "Знос необоротних активів", який має такі субрахунки: 131 "Знос основних засобів", 132 "Знос інших оборотних нематеріальних активів".

За кредитом рахунка 13 відображається нарахування амортизації, а за дебетом — її зменшення.

Зменшення відбувається у таких випадках:

— вибуття активу (незалежно від причини вибуття);

— уцінки активу, який раніше недооцінювали;

— уцінки раніше дооціненого активу.

Сума нарахованої амортизації включається до складу відповідних витрат підприємства. При цьому складається такий бухгалтерський запис:

|

Дебет рахунку |

Кредит рахунку |

|

23 "Виробництво", 91 "Загальновиробничі витрати", 92 "Адміністративні витрати", 93 "Витрати на збут", 94 "Інші витрати операційної діяльності" |

13 "Знос необоротних активів" |

Методи нарахування амортизації об’єктів основних фондів, що застосовуються в бухгалтерському обліку

|

Назва методу |

Суть методу |

Формула для обчислення амортизації |

Примітки |

|

Прямолінійний |

Річна сума амортизації визначається діленням вартості, яка амортизується, на строк корисного використання об'єкта основних засобів |

А = Вa : T |

A – річна сума амортизації; Ва – амортизована вартість об’єкта ОЗ; Т – термін корисного використання об’єкта ОЗ (років). |

|

Зменшення залишкової вартості |

Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації. Річна норма амортизації (у відсотках) обчислюється як різниця між одиницею та результатом кореня ступеня кількості років корисного використання об'єкта з результату від ділення ліквідаційної вартості об'єкта на його первісну вартість |

А = Вз х (1 – (Вл : Вп)1/т ) |

Вз – залишкова або первісна вартість об’єкта ОЗ на дату початку нарахування амортизації; Вл – ліквідаційна вартість об’єкта ОЗ; Вп – первісна вартість об’єкта ОЗ; Т – термін корисного використання об’єкта ОЗ (років). |

|

Прискореного зменшення залишкової вартості |

Річна сума амортизації визначається як добуток залишкової вартості об'єкта на початок звітного року або первісної вартості на дату початку нарахування амортизації та річної норми амортизації, яка обчислюється, виходячи із строку корисного використання об'єкта, і подвоюється |

А = 2Вз : Т |

Вз – залишкова вартість об’єкта ОЗ або первісна вартість на дату початку нарахування амортизації; Т – термін корисного використання об’єкта ОЗ (років). |

|

Кумулятивний |

Річна сума амортизації визначається як добуток вартості, яка амортизується, та кумулятивного коефіцієнта. Кумулятивний коефіцієнт розраховується діленням кількості років, що залишаються до кінця строку корисного використання об'єкта основних засобів, на суму числа років його корисного використання |

А = (Вп – Вл) х (Рк : Кр) |

Вп – первісна вартість об’єкта ОЗ; Вл – ліквідаційна вартість об’єкта ОЗ; Рк – кількість років, що залишаються до кінця строку корисного використання об'єкта ОЗ; Кр – сума числа років корисного використання об'єкта ОЗ. Наприклад, для терміну корисного використання об’єкта у 4 років сума чисел років буде складати – 1+2+3+4=10, а кумулятивний коефіцієнт у перший рік експлуатації становитиме 4/10. |

|

Виробничий |

Місячна сума амортизації визначається як добуток фактичного місячного обсягу продукції (робіт, послуг) та виробничої ставки амортизації. Виробнича ставка амортизації обчислюється діленням вартості, яка амортизується, на загальний обсяг продукції (робіт, послуг), який підприємство очікує виробити (виконати) з використанням об'єкта основних засобів |

А = Ом х (Вп – Вл) : Оз |

Ом – фактичний місячний обсяг продукції (робіт, послуг); Вп – первісна вартість об’єкта ОЗ; Вл – ліквідаційна вартість об’єкта ОЗ; Оз – очікуваний обсяг виробництва з використанням амортизованого обладнання. |

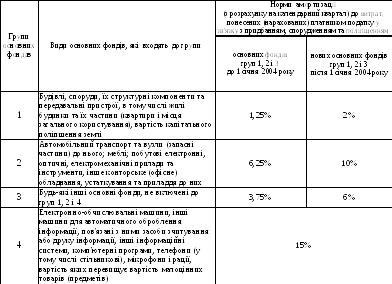

Податковий метод.

У відповідності до Закону України "Про оподаткування прибутку підприємств" всі основні фонди підлягають розподілу за такими групами:

Балансова вартість групи основних фондів (окремого об’єкта основних фондів групи) на початок розрахункового кварталу визначається за формулою:

Б(а) = Б(а-1) + П(а-1) - В(а-1) - А(а-1), де:

Б(а) - балансова вартість групи (окремого об'єкта основних фондів групи) на початок розрахункового кварталу;

Б(а-1) - балансова вартість групи (окремого об'єкта основних фондів групи) на початок кварталу, що передував розрахунковому;

П(а-1) - сума витрат, понесених на придбання основних фондів, здійснення капітального ремонту, реконструкцій, модернізацій та інших поліпшень основних фондів, що підлягають амортизації, протягом кварталу, що передував розрахунковому;

В(а-1) - сума виведених з експлуатації основних фондів (окремого об'єкта основних фондів групи) протягом кварталу, що передував розрахунковому;

А(а-1) - сума амортизаційних відрахувань, нарахованих у кварталі, що передував розрахунковому.