3.2. Классификация и характеристика норм и нормативов.

Для эффективного использования в процессе производства различных норм и нормативов большое значение имеет их классификация.

Нормы и нормативы являются составной частью всей экономической информации, характеризующей основные элементы производства. Поэтому их группируют следующим образом: нормы и нормативы затрат живого труда, расхода предметов труда, использования средств труда, организации производственного процесса и финансовой деятельности, нормы и нормативы, характеризующие качество готового продукта.

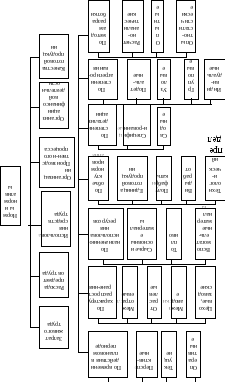

Каждая из групп может классифицироваться по определенным признакам (рис. 3.1).

По времени действия:

- перспективные – используются для разработки стратегических планов. Их величина разрабатывается на основе выработанной стратегии, с учетом перспектив технического прогресса. Они наглядно показывают резервы производства;

- текущие – подразделяются на годовые, квартальные, месячные. На основании этих норм ведется работа по тактическому планированию на предприятии, определяются потребности, заключаются договора по поставкам сырья, материалов, полуфабрикатов. Текущие нормы разрабатываются на основе оперативных норм и намечаемых мероприятий по экономии ресурсов;

- оперативные – действуют в данный момент и используются для оперативно-производственного планирования. По ним выдаются в цехи материалы на данный месяц, декаду, смену. На их основе устанавливаются расценки по заработной плате.

По мере внедрения организационно-технических мероприятий нормы пересматриваются.

По характеру распространения:

- цеховые, заводские, которые разрабатываются на предприятии;

- межзаводские, которые разрабатываются применительно к однотипному производству;

- отраслевые, которые регламентируют затраты всех предприятий отрасли;

- межотраслевые, разрабатываются на определенные виды работ и процессов, характерных и осуществляемых примерно в одинаковых условиях на предприятиях разных отраслей промышленности.

Одним из видов отраслевых норм является типовая норма. Это регламентированные затраты производственных ресурсов на изготовление типового представителя, группы однородных видов продукции при организационно-технических условиях, являющихся характерными для большинства предприятий.

Типовые нормы позволяют оценить обоснованность и прогрессивность действующих на предприятии производственных норм расхода ресурсов.

По степени агрегирования продукции:

- подетальная (пооперационные) – характеризуют расход материалов или затраты труда, необходимые для изготовления детали (на отдельную операцию) в соответствии с чертежами и техническими условиями;

- узловые – характеризуют расход ресурсов для изготовления определенного узла;

- индивидуальные – устанавливаются на конкретный вид готовой продукции или работ;

- групповые – определяются на основе индивидуальных норм как средневзвешенные величины. Они устанавливаются на группу одноименной продукции в натуральном или стоимостном выражении.

По степени детализации:

- специфированные – представляют собой величину расхода конкретного вида материалов (с указанием марки, сорта, типоразмера) на производство единицы изделия;

- сводные – составляются по укрупненной номенклатуре материалов.