6.2. Планирование снижения себестоимости продукции

Планирование снижения себестоимости на предприятии на осуществляется в соответствии с характером производимой продукции и применяемыми показателями себестоимости.

Исходя из этого рассчитывается:

- снижение себестоимости сравниваемой товарной продукции;

- снижение затрат на гривну товарной продукции;

- снижение себестоимости продукции по технико- экономическим факторам.

К сравниваемой товарной продукции относятся все ее виды, производимые на данном предприятии в отчетном году.

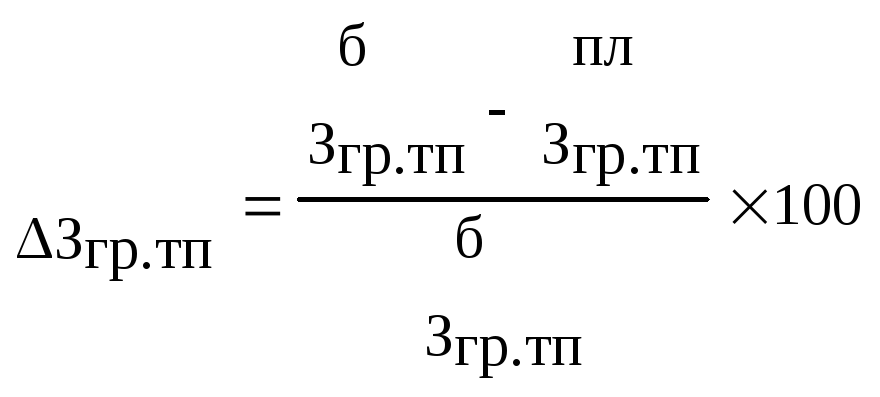

Для определения снижения себестоимости все виды сравниваемой продукции, запланированные к выпуску, оцениваются по плановой себестоимости и фактической среднегодовой себестоимости за отчетный год. Разность между двумя полученными итоговыми величинами представляет собой экономию от снижения себестоимости, а ее отношения к объему сравниваемой продукции по среднегодовой себестоимости за отчетный год – процент снижения себестоимости.

Если ассортимент продукции слишком широк, то расчет выделяется путем затрат на гривну товарной продукции, которые рассчитываются как соотношение между объемом товарной продукции по себестоимости и ее объемом в оптовых ценах.

Процент снижения (увеличения) затрат на гривну товарной продукции определяется по формуле:

,

6.1

,

6.1

где

![]() и

и![]() - затраты на гривну товарной продукции

соответственно базисного (отчетного)

и планового года.

- затраты на гривну товарной продукции

соответственно базисного (отчетного)

и планового года.

Расчет экономии затрат по определенным факторам производится по следующим направлениям.

1. Экономия затрат в результате повышения технического уровня производства рассчитывается по плану технического развития и организацию производства. Сумма экономии по этим факторам складывается из уменьшения расхода материальных ресурсов и затрат на оплату труда.

а) Экономия от снижения материальных затрат определяется по формуле:

Эм = (Но × Ц – Н1 × Ц) ×В1 , 6.2

где Но и Н1 – норма расхода сырья, материалов, топлива энергии на единицу продукции до и после проведения соответствующего мероприятия;

Ц – цена единицы сырья, материалов, топлива, энергии;

В1 – количество продукции, выпускаемой с момента проведения мероприятий до конца планируемого года.

б) Уменьшение расходов на заработную плату и отчислений в фонд социальной защиты в результате снижения трудоемкости единицы продукции определяется следующим образом:

![]() ,

(6.3.)

,

(6.3.)

где t0, t1 – трудоемкость единицы продукции в нормо– часах до и после проведения мероприятия;

ТС0, ТС1 – среднечасовая тарифная ставка рабочего до и после внедрения мероприятия;

ЗПд – средний процент дополнительной заработной платы для данной категории рабочих;

СЗ – установленный процент отчисления в фонд социальной защиты.

2. Экономия, обеспеченная изменением специализации производства, рассчитывается по формуле:

Эс = [Сi -(Ц+Т)]В1, (6.4.)

где С1 – производственная себестоимость отдельных изделий;

Ц – оптовая цена, по которой эти изделия будут поступать со специализированных предприятий;

Т – транспортно – заготовительные расходы на единицу соответствующих изделий;

В1 – количество изделий, полученных по кооперации с момента проведения специализации до конца планируемого года.

3. Снижение себестоимости продукции за счет влияния структурных сдвигов определяется следующим образом:

![]() ,

(6.5)

,

(6.5)

где Сб – себестоимость изделия (по переменным расходам) в базисном году, грн;

Цб – оптовая цена изделия в базисном году, грн;

Вб, Впл – объем производства в натуральном выражении соответственно в базисном и плановом периодах.

4. Снижение себестоимости продукции за счет влияния изменения объема производства определяется по формулам:

а) экономия по условно – постоянным расходам:

,![]() (6.6)

(6.6)

где Сб – себестоимость товарной продукции в базисном году, грн;

∆ТП – темпы прироста товарной продукции в планируемом году по сравнению с базисным, %;

Уп – удельный вес условно-постоянных расходов в себестоимости товарной продукции базисного года, %.

![]() б)

Экономия на амортизационных отчислениях:

б)

Экономия на амортизационных отчислениях:

, (6.7)

где А×Об, А×Опл – общая сумма амортизационных отчислений в базисном и плановом периодах, грн;

ТПб, ТПпл – объем товарной продукции в базисном и плановом периодах, грн.

На основании вышесказанного можно сделать следующие выводы: при планировании снижения себестоимости необходимо изыскать возможность достижения намеченных в плане производственных результатов при минимальных затратах; планированию должны предшествовать глубокий комплексный технико-экономический анализ работы предприятия и его подразделений, а также изучение опыта зарубежных и отечественных предприятий.