Тема 6. Планирование производственных затрат и цен

6.1. Планирование издержек производства

Издержки – это совокупность затрат а денежной форме на производство и реализацию продукции, на торговые и посреднические операции, расходов по финансовым операциям и прочим видам внепроизводственной деятельности. Издержки отражают все положительные и отрицательные стороны в работе предприятия. Они органически взаимосвязаны с категориями, определяющими результат деятельности предприятия, а следовательно, эффективность.

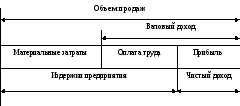

Рис. 6.1. Взаимосвязь издержек с чистым доходом предприятия.

Затраты предприятия на производство и реализацию продукции принимают форму себестоимости продукции. Себестоимость характеризует эффективность использования потребляемых трудовых, материальных и финансовых ресурсов. Она отражает качественные изменения в хозяйственной деятельности предприятия. Любые нововведения в технике и технологии, организации труда и производства, в управлении оказывают влияние на уровень затрат.

Целью планирования издержек (себестоимости) является обеспечение высоких темпов роста прибыли и повышения рентабельности производства на основе рационального использования материальных, трудовых, природных и финансовых ресурсов. План по издержкам себестоимости разрабатывается как при стратегическом, так и тактическом планировании на основе прогрессивных норм и нормативов. Он содержит следующие разделы:

- расчеты снижения себестоимости продукции;

- смета затрат на производство;

- калькуляция единицы продукции и сводная калькуляция всей товарной продукции.

Показателями плана себестоимости является сумма затрат на производство, себестоимость валовой, товарной, реализованной продукции, себестоимость единицы продукции, сумма затрат на одну гривну товарной продукции и ее снижение.

При планировании себестоимости выполняются следующие расчеты:

- определяется плановая себестоимость товарной продукции на основе расчета влияния на уровень затрат важнейших технико-экономических факторов;

- уточняются сметы на подготовку и освоение новых видов продукции, а также пусковых расходов;

- разрабатываются сметы затрат и калькулируется себестоимость продукции и услуг вспомогательных цехов;

- составляются сметы расходов по обслуживанию производства и управлению;

- рассчитываются сметы транспортно – заготовительных и коммерческих расходов;

- калькулируется себестоимость единицы по видам продукции, себестоимость всей товарной продукции;

- составляется смета затрат на производство и свод затрат.

При этом полная себестоимость товарной продукции, рассчитанная по технико-экономическим факторам, должно соответствовать показателям плановой калькуляции и сметы затрат на производство.

Все сметы показателей плана по себестоимости тесно связаны с другими разделами плана предприятия: производственной программой объемов продаж, планом по труду и персоналу, планом технического развития и организации производства, планом материально-технического обеспечения, финансовым и др.

Разработке плана по себестоимости предшествует технико-экономический анализ хозяйственной деятельности предприятия и его структурных подразделений, главным содержанием которого является выявление путей совершенствования организационно- технического уровня производства, ликвидация потерь от брака, всех непроизводительных расходов и потерь.