Розрахунок коефіцієнта варіації для трьох інвестиційних проектів

|

Варіанти проектів |

Середньоквадратичне

(стандартне) відхилення

|

Середній

очікуваний дохід

|

Коефіцієнт варіації

|

|

Проект „А” Проект „Б” Проект „В” |

150 221 318 |

450 450 600 |

|

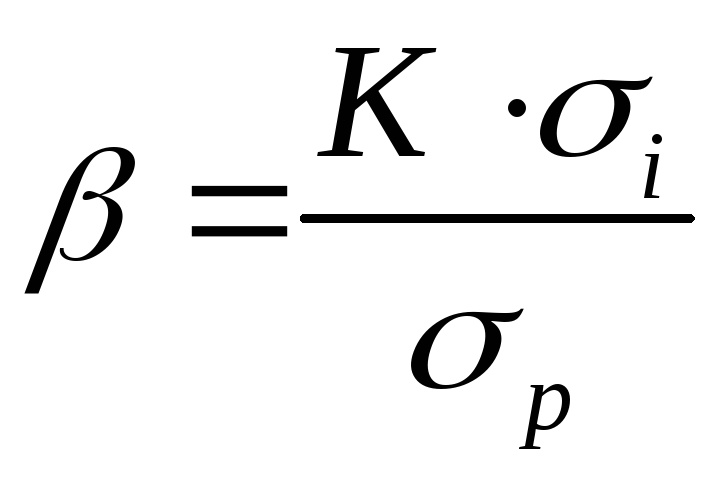

д) Бета-коефіцієнт (або бета)

Він дозволяє оцінити індивідуальний або портфельний систематичний інвестиційний ризик по відношенню до рівня ризику інвестиційного ринку в цілому. Цей коефіцієнт використовуєтьсядля оцінки ризиків інвестування в окремі цінні папери.Розрахунок бета-коефіцієнта виконують за формулою

, (31)

, (31)

де

![]() – бета-коефіцієнт;

– бета-коефіцієнт;![]() – ступінь кореляції між рівнем дохідності

для індивідуальних цінних паперів (або

для їх портфеля) і середнім рівнем

дохідності даної групи фондових

інструментів для ринку в цілому;

– ступінь кореляції між рівнем дохідності

для індивідуальних цінних паперів (або

для їх портфеля) і середнім рівнем

дохідності даної групи фондових

інструментів для ринку в цілому;![]() – середньоквадратичне (стандартне)

відхилення дохідності для всього

фондового ринку в цілому.

– середньоквадратичне (стандартне)

відхилення дохідності для всього

фондового ринку в цілому.

е)

Рівень фінансового ризику визначається

для цінних паперів за умовами:![]() – середній;

– середній;![]() – високий;

– високий;![]() – низький рівень.

– низький рівень.

2.2. Експертний метод

Експертні методи застосовують, якщо на підприємстві немає інформативних даних для розрахунків економіко-статистичними методами. Ці методи базуються на опитуванні кваліфікованих фахівців (страхових, фінансових, інвестиційних менеджерів відповідних спеціалізованих організацій) з подальшою математичною обробкою результатів цього опитування. У процесі експертної оцінки кожному експертові пропонують оцінити рівень можливого ризику за певною бальною шкапою.

Даний метод оцінювання ризику інвестицій базується на опитуванні кваліфікованих спеціалістів (страхових, фінансових, інвестиційних тощо), які за визначеною методикою виставляють бали і за нею для певної кількості балів знаходять ризики:

|

- ризик відсутній – 0 балів; - ризик незначний – 10 балів; - ризик нижче від середнього – 20 балів; - ризик середнього рівня – 30 балів; |

- ризик вище від середнього рівня – 40 балів; - ризик високий –90 балів; - ризик дуже високий –100 балів. |

2.3. Аналоговий метод оцінювання рівня інвестиційного ризику

Аналогові методи дозволяють визначити рівень ризиків за окремими наймасовішими фінансовими операціями підприємства. При цьому для порівняння можна використати як власний, так і зовнішній досвід інших організацій щодо таких фінансових операцій.

Завдання 3. Тестові завдання:

1. Ризик – це насамперед дія…

а) «без вірного розрахунку, котра підлягає випадковостям»

б) «вірного розрахунку, котра не підлягає випадковостям»

в) «з вірним розрахунком, котра підлягає випадковостям»

г) «з вірним розрахунком, котра не підлягає випадковостям»

2. Якими методами оцінюється співвідношення ступеня ризику і дохідності?

а) математичними

б) статистичними

в) емпіричними

г) економічними

3. Яку характеристику ризику дозволяють дати ймовірності?

а) кількісну та якісну

б) кількісну

в) якісну

г) ніякої

4. Як називається метод вимірювання ризиків, що складається з вивчення досвіду інвестування, оцінки результатів реалізованих проектів та екстраполяції їх на перспективу?

а) демонстраційний метод

б) метод моделювання

в) метод аналогій

г) метод математичної статистики

5. Як називається метод вимірювання ризиків, що ґрунтується на теорії ігор?

а) демонстраційний метод

б) метод моделювання

в) метод аналогій

г) метод математичної статистики

6. Як називається метод вимірювання ризиків, що дозволяє визначити громадську думку стосовно інвестиційного проекту та з’ясувати коло потенційних інвесторів?

а) демонстраційний метод

б) метод моделювання

в) метод аналогій

г) метод математичної статистики

7. Ризик, спричинений невпевненістю у майбутній швидкій реалізації того чи іншого активу за передбачену ціну, називається…

а) ризик ліквідності

б) фінансовий

в) проектний

г) відсотковий

8. Ризик, пов’язаний з виникненням подій об’єктивного характеру, які можуть призвести до часткової чи повної втрати майна?

а) експлуатаційний

б) форс-мажорний

в) менеджменту

г) будівельний

9. Ризик перевищення кошторису означає, що…

а) проектно-кошторисна вартість може бути занижена

б) проектно-кошторисна вартість може бути завищена

в) проектно-кошторисна вартість незмінна

г) проектно-кошторисна вартість не залежить від перевищення кошторису

10. Що не відноситься до системи заходів протидії ризикам?

а) диверсифікація

б) страхування

в) калькуляція

г) лімітування

Рекомендована література:

Основна: 4, 5, 8, 9, 10, 14.

Додаткова: 1, 4, 5, 6, 10.

ТЕМА 6. ФІНАНСОВЕ ЗАБЕЗПЕЧЕННЯ ІНВЕСТИЦІЙ

Завдання 1. Дати обґрунтовану відповідь на питання:

1. Які особливості процесу формування інвестиційних ресурсів?

2. Класифікація інвестиційних ресурсів підприємства

3. Принципи формування інвестиційних ресурсів.

4. Які основні способи залучення капіталу?

5. Назвіть основні джерела формування інвестиційних ресурсів.

6. Методи розрахунку обсягів інвестиційних ресурсів.

7. Схеми фінансування реальних інвестиційних проектів.

8. Методи оптимізації структури інвестиційних ресурсів підприємства.

Завдання 2.

2.1. Сформувати необхідний рівень дохідності інвестиційних операцій з урахуванням фактора ризику:

Для визначення необхідного рівня премії за ризик використовується формула

![]() , (32)

, (32)

де![]() – рівень премії за ризик для конкретного

інвестиційного (фондового) інструменту;

– рівень премії за ризик для конкретного

інвестиційного (фондового) інструменту;![]() – середня норма дохідності на

інвестиційному ринку;

– середня норма дохідності на

інвестиційному ринку;![]() – безризикова норма дохідності на

інвестиційному ринку;

– безризикова норма дохідності на

інвестиційному ринку;

![]() –бета-коефіцієнт, що характеризує

рівень систематичного ризику для

конкретного інвестиційного (фондового)

інструменту.

–бета-коефіцієнт, що характеризує

рівень систематичного ризику для

конкретного інвестиційного (фондового)

інструменту.

Приклад 20.Необхідно розрахувати рівень премії за ризик для трьох видів акцій при наступних вихідних даних (табл. 4).

Таблиця 4