2.4. Період окупності

Період окупності є одним із найбільш розповсюджених і зрозумілих показників оцінки інвестиційного проекту. Розрахунок цього показника можна виконувати двома методами: - статистичним (бухгалтерським); - дисконтним.

Недисконтований (статистичний) період окупності (ПОн), що визначається статистичним методом, розраховується за формулою

![]() (49)

(49)

де ІЗ– сума інвестиційних затрат на реалізацію проекту;ЧГПР– середньорічна сума чистого грошового потоку за період експлуатації проекту (для короткострокових реальних вкладень (до 1 року) цей показник розраховується як середньомісячний).

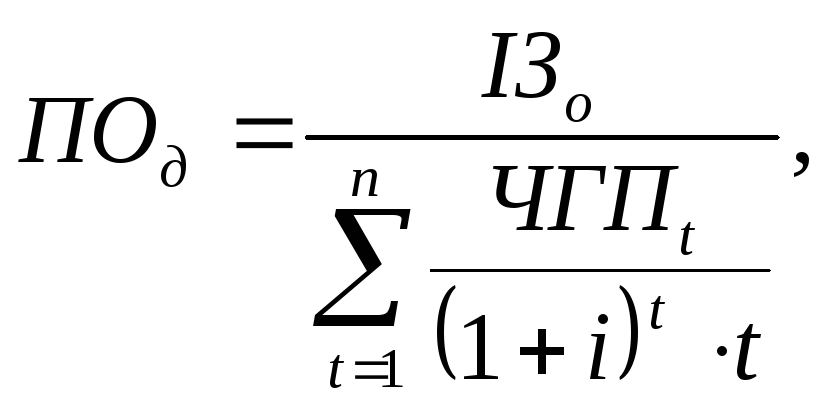

Дисконтований період окупності (ПОд)визначається за формулою

(50)

(50)

де ПОд – дисконтований період окупності одночасних інвестиційних затрат по проекту;ІЗо– сума одночасних інвестиційних затрат на реалізацію проекту;ЧГПt– сума чистого грошового потоку за окремими інтервалами загального періоду експлуатації інвестиційного проекту;i– дисконтна ставка, що використовується;n– кількість інтервалів (років, місяців) у загальному розрахунковому періодіt;t– загальний розрахований період експлуатації проекту (років, місяців).

Приклад 38. Використовуючи результати прикладу 36 для інвестиційних проектів „А” і „Б”, необхідно визначити їх період окупності.

Рис. 4. Графік формування чистого грошового потоку для реального інвестиційного проекту протягом його життєвого циклу

2.5. Внутрішня ставка (норма) дохідності

Внутрішня ставка (норма) дохідності є найбільш складним (щодо розрахунку) показником ефективності реальних інвестиційних проектів. Вона характеризує рівень дохідності конкретного інвестиційного проекту, що виражається дисконтною ставкою грошового потоку, і приводиться до поточної вартості грошових інвестиційних затрат.

Внутрішня ставка дохідності (ВСД)= дисконтній ставці(i), при якійЧПД = О. Тобто розрахункиВСДздійснюються із формули

![]() (51)

(51)

де ЧГПt– сума чистого грошового потоку окремими інтервалами загального періоду експлуатації інвестиційного проекту;n– кількість інтервалів у загальному розрахованому періодіt.

При визначенні ВСДприпускається повна капіталізація всієї суми, чистого грошового потоку з майбутнім рівнем дохідності, який дорівнюєВСД.

Приклад 39. Використовуючи результати й умови прикладу 36 (37 і 38), необхідно визначити внутрішню ставку дохідності проектів „А” та „Б”.

Розв’язок:

Для проекту „А” треба розрахувати розмір необхідної ставки дис-контування (iHA), для якої поточна вартість грошового потоку (8758 у.о) за 2 роки буде приведена до суми інвестованих коштів (7000 у.о) в проект „А”

![]()

![]() .

.

Тобто розмір необхідної ставки дисконтування (iна)=ВСДа = 11,9%.

Для проекту „Б” треба відповідно визначити розмір необхідної ставки дисконтування (iнб)), для якої поточна вартість грошового потоку (8221 у.о) за 4 роки буде приведена до суми інвестованих у проект „Б” грошей (6700 у.о)

![]()

![]()

3. Із

порівняння внутрішньої ставки дохідності

(ВСД)для проектів „А”(ВСДА)= 11,9% і „Б”(ВСДБ)= 5,6%

бачимо, що для проекту „А” вона в![]() разу більша, ніж для „Б”. Це вказує на

суттєві переваги проекту „А” при його

оцінюванні за цим показником.

разу більша, ніж для „Б”. Це вказує на

суттєві переваги проекту „А” при його

оцінюванні за цим показником.

Якщо підприємство володіє декількома альтернативними реальними проектами (А, Б, В), розробляється таблиця порівняння (табл. 11).

При складанні цієї таблиці окремі показники ефективності приводяться в одиниці вимірювання, що можна зіставити, а ранжування (гр. 3, 5, 7, 9, 11 табл. 11) формується за регресією, тобто для найкращого проекту надається ранг „1”, для другого – „2” і т.д.). Тоді узагальнена оцінка альтернативних проектів за критерієм ефективності виконується 2-ма способами:

на основі сумування рангів усіх показників;

на основі окремих показників, які для підприємства є пріоритетними.

Таблиця 11

Таблиця порівняння основних показників ефективності альтернативних варіантів інвестиційних проектів

|

Перелік альтернативних варіантів інвестиційних проектів, що розглядаються |

Показники ефективності інвестиційних проектів | |||||||||

|

чистий приведений дохід |

індекс дохідності |

індекс рентабель-ності |

період окупності |

внутрішня ставка дохідності | ||||||

|

кількісне значення показника |

рангова значимість серед проектів, що розглядаються |

кількісне значення показника |

рангова значимість серед проектів, що розглядаються |

кількісне значення показника |

рангова значимість серед проектів, що розглядаються |

кількісне значення показника |

рангова значимість серед проектів, що розглядаються |

кількісне значення показника |

рангова значимість серед проектів, що розглядаються | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

|

А |

|

|

|

|

|

|

|

|

|

|

|

Б |

|

|

|

|

|

|

|

|

|

|

|

В |

|

|

|

|

|

|

|

|

|

|

|

і т.д. |

|

|

|

|

|

|

|

|

|

|