Розрахунок необхідного рівня премії за ризик для трьох акцій

|

Варіанти акцій |

Середня норма дохідності на фондовому ринку, % |

Безризикова норма дохідності на фондовому ринку, % |

Бета-коефіцієнт

для акцій,

|

Рівень премії за ризик, % |

|

Акція 1 |

12,0 |

5,0 |

0,8 |

|

|

Акція 2 |

12,0 |

5,0 |

1 |

|

|

Акція 3 |

12,0 |

5,0 |

1,2 |

|

Рівень

премії зростає пропорційно

![]() .

.

Для визначення необхідної суми премії за ризик використовується формула

![]() ,(33)

,(33)

де

![]() – сума премії за ризик для конкретного

інвестиційного (фондового) інструменту

в поточній вартості;

– сума премії за ризик для конкретного

інвестиційного (фондового) інструменту

в поточній вартості;![]() – вартість (котирувальна ціна) конкретного

інвестиційного (фондового) інструменту.

– вартість (котирувальна ціна) конкретного

інвестиційного (фондового) інструменту.

Приклад 21.Виходячи з котирувальної ціни трьох акцій на фондовому ринку і результатів розрахунку (у прикладі 20) рівня премії за ризик, необхідно визначити суму цієї премії для кожної акції при таких даних (табл. 5).

Таблиця 5

Розрахунок необхідної суми премії за ризик для трьох акцій

|

Варіант акції |

Котирувальна ціна акції на фондовому ринку, у.о. |

Рівень премії за ризик |

Сума премії за ризик у.о. |

|

Акція 1 |

100 |

|

|

|

Акція 2 |

70 |

|

|

|

Акція 3 |

90 |

|

|

Для

визначення необхідного загального

рівня дохідності для інвестиційних

операцій з урахуванням фактора ризику

![]() використовується формула

використовується формула

![]() , (34)

, (34)

де

![]() – безризикова норма дохідності на

інвестиційному ринку;

– безризикова норма дохідності на

інвестиційному ринку;![]() – рівень премії за ризик для конкретного

інвестиційного (фондового) інструменту.

– рівень премії за ризик для конкретного

інвестиційного (фондового) інструменту.

Приклад 22. За наведеними у табл. 4, 5 і 6 даними потрібно визначити необхідний загальний рівень дохідності для трьох акцій.

Таблиця 6

Розрахунок необхідного загального рівня дохідності для трьох акцій

|

Варіанти акцій |

Безризикова норма дохідності на фондовому ринку, % |

Рівень премії за ризик, % |

Необхідний загальний рівень дохідності, % |

|

Акція 1 |

5,0 |

|

|

|

Акція 2 |

5,0 |

|

|

|

Акція 3 |

5,0 |

|

|

При визначенні рівня надмірної дохідності (премії за ризик) усього портфеля цінних паперів на одиницю ризику використовується формула (коефіцієнт) Шарпа

, (35)

, (35)

де

![]() – коефіцієнт Шарпа;

– коефіцієнт Шарпа;![]() – середньоквадратичне відхилення

надмірної дохідності;

– середньоквадратичне відхилення

надмірної дохідності;![]() і

і![]() – див. формулу (34).

– див. формулу (34).

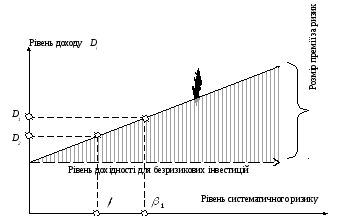

Викладений вище (у цьому пункті) методичний інструментарій формування необхідного рівня дохідності інвестиційних операцій з урахуванням фактора ризику базується на „Ціновій моделі капітальних активів”, що розроблена Г. Марковіцем та У.Шарпом. Графічну інтерпретацію цієї моделі становить графік „Лінії надійності ринку” (рис. 2).

Окремі

точки на “Лінії надійності ринку”

показують необхідний рівень дохідності

для цінного паперу (з урахуванням премії

за ризик) залежно від рівня систематичного

ризику для нього, який вимірюється

![]() коефіцієнтом.

коефіцієнтом.

Рис. 2. Графік „Лінія надійності ринку”