Тема 5. Інвестиційні ризики Завдання 1. Дати обґрунтовану відповідь на питання:

1. Поняття та сутність ризику.

2. Види ризиків.

3. Заходи запобігання ризикам.

4. Що таке диверсифікація?

5. Фінансовий ризик як об’єкт управління.

6. Способи оцінки міри ризику.

7. Сутність і зміст ризик-менеджменту.

8. Організація ризик-менеджменту.

9. Основні правила ризик-менеджменту

10. Стратегія ризик-менеджменту.

Завдання 2. Оцінити рівень інвестиційного ризику:

Вибір того чи іншого методу оцінювання залежить від наявності необхідної інформації та рівня кваліфікації спеціаліста.

2.1. Економіко-статистичний метод

Він становить основу оцінки інвестиційного ризику. Розглянемо розрахунок основних показників цього методу.

а) Рівень інвестиційного ризику визначається за формулою

РР = ІР ∙ РВ,(27)

де РР– рівень відповідного інвестиційного ризику, виражений абсолютною сумою;ІР – імовірність виникнення даного ризику, виражена або коефіцієнтом варіації, або бета-коефіцієнтом і т.д.;РВ – розмір можливих фінансових витрат при реалізації даного інвестиційного ризику.

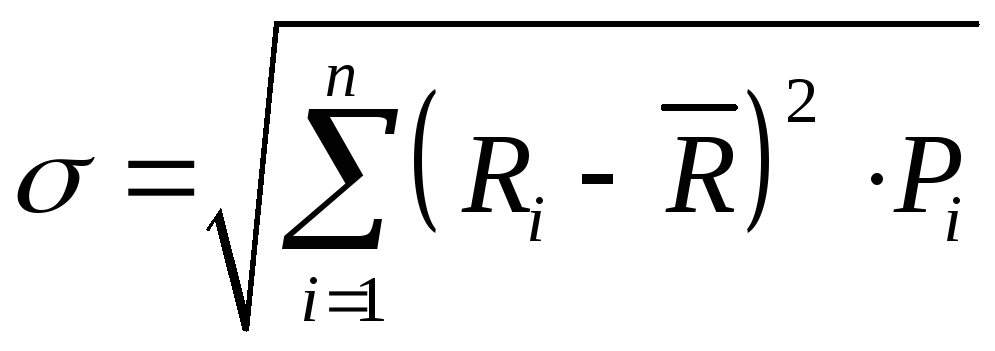

б)

Дисперсія (![]() ).

Вона характеризує ступінь коливання

показника, що визначається (в нашому

випадку – очікуваного доходу від

здійснення інвестиційної операції) по

відношенню до його середньої величини

).

Вона характеризує ступінь коливання

показника, що визначається (в нашому

випадку – очікуваного доходу від

здійснення інвестиційної операції) по

відношенню до його середньої величини

,(28)

,(28)

де Ri

– конкретне значення можливих

варіантів очікуваного доходу за

розглянутою інвестиційною операцією;![]() –

середньозважене очікуване значення

доходу;Pi – можлива частота

отримання окремих варіантів очікуваного

доходу для інвестиційної операції;n

– кількість спостережень.

–

середньозважене очікуване значення

доходу;Pi – можлива частота

отримання окремих варіантів очікуваного

доходу для інвестиційної операції;n

– кількість спостережень.

в)

Середньоквадратичне (стандартне)

відхилення

![]()

.(29)

.(29)

Приклад 18.Необхідно оцінити рівень ризику для інвестиційної операції для наступних даних: для аналізу подані два альтернативних інвестиційних проекти (проект „А” і проект „Б”) з імовірністю очікуваних доходів, що наведені в табл. 1.

Таблиця 1

Розподіл імовірності очікуваних доходів для двох інвестиційних проектів

|

Можливі значення кон’юнктури інвестицій- ного ринку

|

Інвестиційний проект „А” |

Інвестиційний проект „Б” | ||||

|

розрахова- ний дохід, у.о |

значення ймовірності |

сума очікуваних доходів (гр. 2 х гр.3) |

розрахова- ний дохід, у.о |

значення ймовірності |

сума очікуваних доходів (гр. 5 х гр.6) | |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Висока Середня Низька |

600 500 200 |

0,25 0,50 0,25 |

150 250 50 |

800 450 100 |

0,20 0,60 0,20 |

160 270 20 |

|

У цілому |

– |

1,0 |

450 |

– |

1,0 |

450 |

Для більш змістовного уявлення про

рівень ризику, результатів розрахунків

середньоквадратичного (стандартного)

відхилення![]() ,

складемо табл. 2.

,

складемо табл. 2.

Таблиця 2

Розрахунок середньоквадратичного (стандартного) відхилення для двох інвестиційних проектів „а” і „б”

|

проектів |

Можливі значення кон’юнк-тури інвестицій- ного ринку |

|

|

|

|

|

|

|

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

|

Проект „А” |

Висока Середня Низька |

|

|

|

|

|

|

|

|

У цілому |

|

|

|

|

|

|

| |

|

Проект „Б” |

Висока Середня Низька |

|

|

|

|

|

|

|

|

У цілому |

|

|

|

|

|

|

|

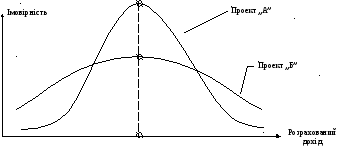

Розрахований

показник

![]() можна проілюструвати рис. 1.

можна проілюструвати рис. 1.

Рис. 1. Розподіл імовірності очікуваного (розрахованого) доходу для двох інвестиційних проектів „А” і „Б”

г)

Коефіцієнт варіації

![]()

![]() дозволяє

визначити рівень ризику, якщо показники

середнього очікуваного доходу від

реалізації інвестиційних операцій

різняться між собою

дозволяє

визначити рівень ризику, якщо показники

середнього очікуваного доходу від

реалізації інвестиційних операцій

різняться між собою

![]() .

(30)

.

(30)

Приклад

19. Необхідно розрахувати коефіцієнт

варіації для трьох інвестиційних

проектів при різних величинах

середньоквадратичного (стандартного)

відхилення

![]() і середнього значення очікуваного

доходу

і середнього значення очікуваного

доходу![]() (табл. 3).

(табл. 3).

Таблиця 3