Тема 1. Методологічні основи інвестування Завдання 1. Дати обґрунтовану відповідь на питання:

1. Яка сутність та природа інвестицій?

2. У чому полягає значення інвестиційної діяльності?

3. Частка державних інвестицій у структурі інвестицій.

4. Поняття реальних інвестиції.

5. Характеристика чинників, які впливають на створення інвестиційного клімату в державі.

6. Сутністьфінансових інвестицій.

7. Класифікація інвестицій.

8. Іноземні інвестиції та політика держави по їх залученню.

9. Вдосконалення державного управління інвестиційним процесом країни.

Завдання 2. Оцінити вартість грошей за простими відсотками:

2.1. Для розрахунків суми простого відсотка в процесі зростання вартості (компаудинга) використовується формула

![]() , (1)

, (1)

де I – сума відсотка за обумовлений період часу в цілому;P – початкова сума (вартість) грошей;n– кількість інтервалів, за якими виконується розрахунок відсоткових платежів;i – ставка відсотка, що використовується.

У цьому випадкові майбутня вартість вкладу з урахуванням суми відсотка визначається за формулою

![]() . (2)

. (2)

Приклад 1.Необхідно визначити суму

простого відсотка за рік при наступних

вихідних даних: початкова сума вкладуP = 1000 у.о.; відсоткова ставка, що

виплачується щоквартально,i= 20% =

0,2;![]() .

.

Розв’язок:

1) За формулою (1) отримуємо суму простого відсотка

![]()

2) За формулою (2) визначаємо майбутню вартість вкладу

![]()

2.2. Для розрахунку суми простого відсотка у процесі дисконтування вартості (тобто суми дисконту) використовується формула

![]() , (3)

, (3)

де D– сума дисконту ( що розрахована за простими відсотками) за обумовлений період часу в цілому;S– вартість коштів;n,i– див. формулу (1).

Тоді поточна вартість грошей (P)(або первісна їх вартість) з урахуванням суми дисконту визначається за формулою

![]() . (4)

. (4)

Приклад 2.Необхідно розрахувати

суму дисконту за простим відсотком за

рік при таких вихідних даних: кінцева

сума вкладу визначена у розміріS=

1000 у.о.; дисконтна ставка становитьі= 20% = 0,2 у квартал, тобто![]() .

.

Завдання 3. Тестові завдання:

1. Основним методологічним принципом інвестування є:

а) Орієнтація інвестора на приріст власного капіталу;

б) Вкладання коштів у виробничу та невиробничу сферу господарювання;

в) Партнерські зв’язки з іншими інвесторами;

г) Цілеспрямованість активів на інноваційну діяльність.

2. Реінвестиції - це?

а) Початкові інвестиції, чи нетто-інвестиції;

б) Початкові інвестиції плюс прибуток і амортизаційні відрахування в результаті здійснення проекту;

в) Вільні грошові кошти, що залишилися на підприємстві після виплати податків, і відсоток за користування кредитом;

г) Кошти, що залишились після сплати податків.

3. Інвестиційний клімат держави?

а) сучасний економічний, політичний стан країни, який приваблює іноземних інвесторів;

б) сукупність правових механізмів що дозволяють залучати іноземний капітал в національну економіку;

в) сукупність політичних, правових, економічних і соціальних умов, що забезпечують і сприяють інвестиційній діяльності вітчизняних і зарубіжних інвесторів;

г) немає правильної відповіді.

4. До чинників, що формують інвестиційний клімат відносяться?

а) Статус іноземного інвестора; стан інвестиційного ринку; стан фінансово-кредитної системи;

б) Рівень розвитку продуктивних сил; політична воля адміністрації; правове поле;

в) Інвестиційна активність населення; рівень розвитку інвестиційної сфери;

г) всі відповіді вірні.

5. Фінансові інвестиції – це?

а) вкладання коштів у різні фінансові інструменти - фондові (інвестиційні) цінні папери, спеціальні (цільові) банківські внески, депозити, паї тощо;

б) вкладання капіталу в виробничі фонди підприємства;

в) вкладання капіталу в оборотні фонди;

г) вкладання грошей в засоби праці.

6. Інноваційна форма інвестицій – це?

а) вкладання коштів в інвестиційні проекти;

б) вкладання капіталу в довгострокові механізми;

в) вкладення в нематеріальні активи, що забезпечують розвиток НТП і успішну протидію конкурентам на товарних ринках;

г) всі відповіді правильні.

7. Інтелектуальні інвестиції – це?

а) інвестиції в науку;

б) інвестиції в майно підприємства;

в) інвестиції в творчий потенціал суспільства;

г) інвестиції в якісно нові моделі управління інноваціями.

8. Прямі інвестиції - це?

а) Інвестиції, зроблені прямими інвесторами, повністю володіють підприємством або контролюючими не менше 10% акцій або акціонерного капіталу підприємства;

б) Вкладення коштів у придбання акцій, що не дають право вкладників впливати на функціонування підприємств та складових менше 10% акціонерного капіталу підприємства;

в) Торгові кредити;

г) Інвестиції, які були вкладені через посередника.

9. Портфельні інвестиції - це?

а) Купівля акцій у розмірі менше 10% акціонерного капіталу підприємства;

б) Купівля акцій у розмірі більше 10% акціонерного капіталу підприємства;

в) Торгові кредити;

г) Універсальна купівля акцій для залучення їх до різних сфер фінансування.

10. Яким законом регулюється інвестиційна діяльність?

а) Закон «Про інвестиційну привабливість»;

б) Закон «Про капіталовкладення»;

в) Закон «Про інвестиційну діяльність»;

г) Конституція України.

Рекомендована література:

Основна: 2, 4, 10, 11, 18, 19.

Додаткова: 1, 2, 4, 7, 14, 17.

ТЕМА 2. ФОРМИ ІНВЕСТУВАННЯ

Завдання 1. Дати обґрунтовану відповідь на питання:

1. Яка роль реального інвестування у забезпеченні розвитку економіки?

2. Яка роль фінансового інвестування у забезпеченні розвитку економіки?

3. Форми реальних інвестицій.

4. Форми фінансових інвестицій.

5. Переваги та недоліки інвестування в реальні інвестиції.

6. Інноваційні інвестиції підприємства.

7. Класифікація інновацій.

8. Поняття інноваційної діяльності

Завдання 2. Оцінити вартість грошей за складними відсотками:

2.1. Для розрахунку майбутньої суми вкладу (вартості грошей) у процесі його зростаннявикористовується формула

![]() (5)

(5)

де

![]() –

майбутня сума вкладу (грошей) при його

зростанні за складними відсотками;P– первинна (початкова) вартість вкладу;i– ставка відсотка, що використовується;n– кількість інтервалів, за якими

здійснюються відсоткові платежі.

–

майбутня сума вкладу (грошей) при його

зростанні за складними відсотками;P– первинна (початкова) вартість вкладу;i– ставка відсотка, що використовується;n– кількість інтервалів, за якими

здійснюються відсоткові платежі.

Відповідно сума відсотка![]() буде

буде

![]() . (6)

. (6)

Приклад 3. Необхідно визначити

майбутню вартість вкладу і суму складного

відсотка за весь період інвестування

при таких вихідних даних: початкова

вартість –P = 1000 у.о.; відсоткова

ставка, що використовується для розрахунку

складного відсотка, визначена у розміріi= 20% = 0,2 у квартал; загальний термін

інвестування![]() = 1 рік, тому

= 1 рік, тому![]() .

.

2.2. Для розрахунку поточної вартості грошей у процесі дисконтування за складними відсоткамивикористовується формула

![]() (7)

(7)

де

![]() –

початкова ( поточна) вартість грошей (

сума вкладу);

–

початкова ( поточна) вартість грошей (

сума вкладу);![]() –

майбутня вартість вкладу при його

зростанні, що обумовлена вимогами

інвестування;i– ставка відсотка,

що використовується;n– кількість

інтервалів, за якими виконуються платежі.

–

майбутня вартість вкладу при його

зростанні, що обумовлена вимогами

інвестування;i– ставка відсотка,

що використовується;n– кількість

інтервалів, за якими виконуються платежі.

Відповідно

сума дисконту

![]() буде

буде

![]() .(8)

.(8)

Приклад 4. Необхідно визначити поточну вартість грошей і суму дисконту за складними відсотками при наступних вихідних даних: майбутня вартість грошей –S= 1000 у.о.; ставка складного відсотка для дисконтування, що використовується, –і= 20% = 0,2 у квартал.

2.3. Для визначення середньої відсоткової

ставки (![]() ),

що використовується при розрахунках

вартості грошей за складними відсотками,використовується формула

),

що використовується при розрахунках

вартості грошей за складними відсотками,використовується формула

, (9)

, (9)

де

![]() –

майбутня вартість грошей;

–

майбутня вартість грошей;![]() – поточна вартість грошей;n–

кількість інтервалів, для яких виконується

кожний відсотковий платіж.

– поточна вартість грошей;n–

кількість інтервалів, для яких виконується

кожний відсотковий платіж.

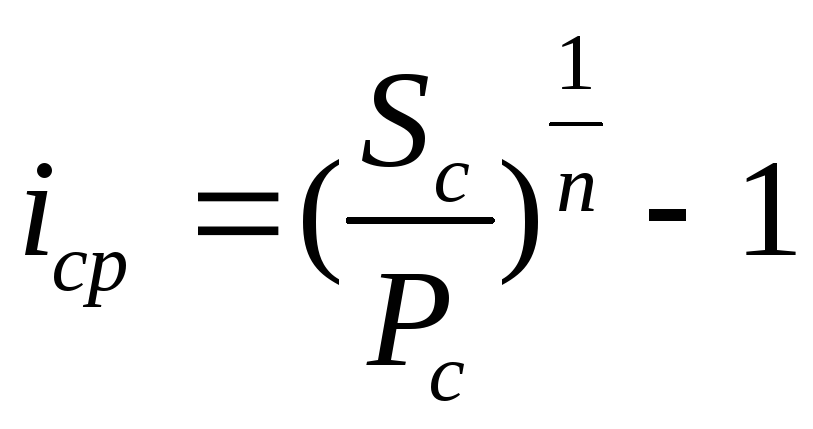

Приклад 5. Необхідно розрахувати

річну ставку дохідності облігацій при

наступних умовах: номінал облігації,

що підлягає погашенню через![]() =

3 роки, становить

=

3 роки, становить![]() =

1000 у.о.; вартість, за якою акція реалізується

в період її емісії (початкова), складає

=

1000 у.о.; вартість, за якою акція реалізується

в період її емісії (початкова), складає![]() =600

у.о.;

=600

у.о.;![]() .

.

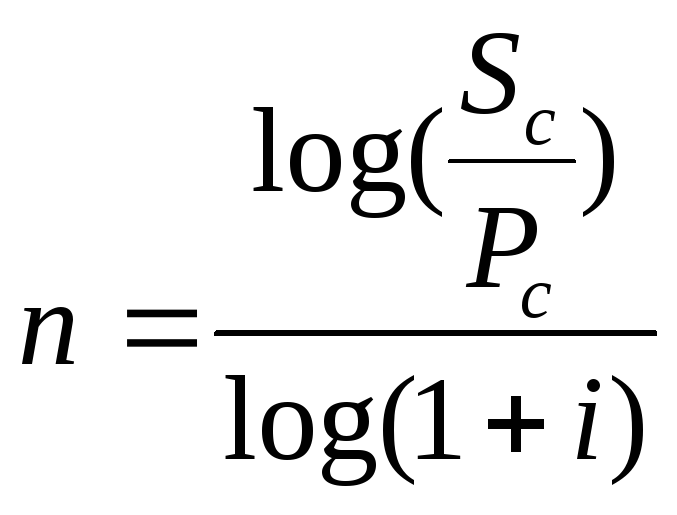

2.4. Тривалість загального періоду платежів, що виражена кількістю його інтервалів, при розрахунках вартості коштів (грошей) за складними відсотками розраховується так:

, (10)

, (10)

де

![]() і

і![]() – майбутня і поточна вартість грошей,i– ставка складного відсотка.

– майбутня і поточна вартість грошей,i– ставка складного відсотка.

2.5. Визначення ефективної відсоткової

ставки (![]() )

в процесі зростання вартості грошей за

складними відсоткамивиконується за

формулою

)

в процесі зростання вартості грошей за

складними відсоткамивиконується за

формулою

![]() , (11)

, (11)

де

![]() –ефективна середньорічна відсоткова

ставка при зростанні вартості грошей

за складними відсотками;i– періодична

відсоткова ставка, що використовується

при зростанні вартості грошей за

складними відсотками;n– кількість

інтервалів, за якими виконується кожен

відсотковий платіж за періодичними

відсотковими ставками протягом року.

–ефективна середньорічна відсоткова

ставка при зростанні вартості грошей

за складними відсотками;i– періодична

відсоткова ставка, що використовується

при зростанні вартості грошей за

складними відсотками;n– кількість

інтервалів, за якими виконується кожен

відсотковий платіж за періодичними

відсотковими ставками протягом року.

Приклад 6. Необхідно визначити ефективну середньорічну відсоткову ставку при наступних умовах: грошова сума 1000 у.о. розміщена в комерційному банку на депозитному вкладі терміном на два роки; річна ставка, за якої щоквартально здійснюється нарахування відсотка, дорівнюєі= 10% = 0,1.

Приклад 7. Інвестору треба розмістити 100 у.о. на депозитний вклад терміном на один рік. Один банк пропонує інвестору платити дохід за складними відсотками у розмірі 23% у квартал; другий – 30% кожні 4 місяці; третій – 45% два рази на рік; четвертий – 100% один раз на рік. Необхідно визначити, у якому банку умови розміщення вкладу найкращі.

Використані в процесі оцінки перевідні

коефіцієнти

![]() і

і

![]() називаються відповідно:

називаються відповідно:

![]() –

коефіцієнт зростання;

–

коефіцієнт зростання;

![]() – коефіцієнт дисконтування.

– коефіцієнт дисконтування.