КАЗАНЬ Sbornik materalov Kazan 2014

.pdfОсновная нагрузка в финансировании риска радикальных крупномасштабных инновацийтбудеопределяться за счет двойного страхованияи, состра перестрахования-за доиз минирования критических иескихкатастрофичрисков в интегральном риске. Здесь будет возникать самое дорогое страховое

покрытие для страхователей – участников инновационной деятельности, объединенных в инновационный консорциум или синдикат. Поэтому очень важно будет усилить удешевление страхового покрытия за счет организации долевого участия группы страхователей с госучастием в финансировании уплаты высоких страховых премий по портфелю необходимых договоров страховния (участие в форме нестрахового пула страхователей) и максимальноиспол зовать возможности относительно дешевого взаимного страхования в инновационно ориентированныхзн би ес-группах.

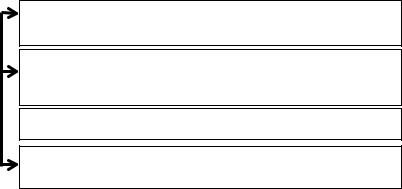

5-й уровень – послесобытийное финансирование убытков остаточного риска

по программам компенсации убытков стабилизационными кредитами, займами, грантами, госбюджетными субсидиями и кредитами

4-й уровень – финансирование крупного косвенного убытка (потери сверхприбыли)

по страхованию потери прибыли при прерывании производственно-коммерческого процесса (переход от мелких к крупным сериям производства и продаж)

3-й уровень – финансирование катастрофического прямого риска по программе

двойного страхования, сострахования и перестрахования с банковским и фондовым финансированием, с госгарантиями и с госучастием в виде обязательного страхования

2-й уровень – финансирование критического прямого риска по программе

страхования

1-й уровень – финансирование приемлемого прямого риска по программе самостра-

хования и превентивных мер внутри организации и в группе (взаимное и кэптивное страхование)

Рис.1. Многоуровневая система финансирования интегрального риска радикальной инновации

В отношении финансирования риска улучшающих инноваций необходимо меньше ступеней финансирования, без третьего уровня – финансирование катастрофического прямого риска. При этом возможно максимальное использование самострахования и обычного страхования (см. рис. 2).

31

4-й уровень – послесобытийное финансирование убытков остаточного риска

по программам компенсации убытков стабилизационными кредитами, займами без госучастия

3-й уровень – финансирование косвенного убытка (потери средней прибыли)

по страхованию потери прибыли при прерывании производственнокоммерческого процесса (переход от мелких к крупным сериям производства и продаж)

2-й уровень – финансирование критического прямого риска по программе страхования

2-й уровень – финансирование критического прямого риска по программе страхования

1-й уровень – финансирование приемлемого прямого риска по программе самострахования и

превентивных мер внутри организации и в группе (взаимное и кэптивное страхование)

Рис. 2. Многоуровневая система финансирования интегрального риска улучшающей инновации

Из-за доминирования пограничных рисковповышеннинтегральном риске радикальных инноваций возникает самый большой остаточный риск,

который требует масштабного послесобытийное финансирования убытков за счет стабилизационных кредитов, займов, грантов, госбюджетных субсидий и кредитов. В то же время интегральный риск улучшающих инноваций содержит самый незначительный остаточный риск, который компенсируется одним небольшим стабилизационным кредитом или займом без госучастия.

Список литературы 1. Ермасов С.В., Ермасова Н.Б. Страхование: учебник для бакалавров / С.В. Ермасов,

Н.Б. Ермасова. 5-е изд., перераб.Ми.доп: Изд. -во Юрайт,.20С.14-0 144.

2.Риски под контролем // «Российская Бизнесгазета» – Инновации № 792 (10) // http://www.rosinfocominvest.ru/press/172.html (дата обращения 12.03.14).

3.Инновации в России: риск огромный, но он того стоит // Источник: POINT.RU -

Интернет-журнал // http://bishelp.ru/svoe_delo/otrasl/innivacii/innov._Russia_risk.php Октябрь

15, 2012(дата. обращения 12.03.14). 4.Там же .

5.Лишь 3% российских компаний живут дольше трех лет. 29.01.2014 // http://www.innoros.ru/publications/analytics/14/lish-3- rossiiskikh- kompanii-zhivut-dolshe-trekh-let

(дата обращения 12.03.14).

6.Смирнова Ольга Олеговна (помощник заместителя председателя Совета Федерации, к. э. н., доцент, заведующая кафедрой стратегического планирования Академии МНЭПУ). Стратегия регулирования инновационных17.09.2012процессов. // http://bujet.ru/article/196927. (дата.phpобращения 12.03.14).

7.Государство разделит кредитные риски банков, финансирующих инновационный бизнес в РФ //

http://hochy-

сredit.at.ua/publ/kredity_dlja_biznesa/gosudarstvo_razdelit_kreditnye_riski_bankov_finansirujushh ikh_innovacionnyj_biznes_v_rf/7-1- 0- 434 (дата обращения 12.03.14).

8.Ермасов С.В., Ермасова Н.Б. Инновационный менеджмент: учебник для вузов. /

С.В. Ермасов, Н.Б. Ермасова. М.: Высшее.Собразование. |

, 2007 82, 127. |

32 |

|

УДК 336.221

ПУТИ РЕАЛИЗАЦИИ СНИЖЕНИЯ НАЛОГОВЫХ РИСКОВ Е.О. Казацкая, С.Г. Журавин

г. Магнитогорск kazatskaiak@ mail.ru

В статье рассматривается актуальная на сегодняшний день тема минимизации налоговых рисков компаний со сложной структурой (холдинги, группы компаний). Рассмотрены различные ситуации, при которых возможно возникновение такого рода рисков, предложены варианты их устранений, даны рекомендации по сокращению налоговых рисков.

WAYS TO IMPLEMENT THE REDUCTION OF TAX RISK

S.G.Zhuravin, E.O. Kazatskaya

Magnitogorsk

The article deals with relevant topic today: how to minimizetax risks of co panies with complex structures (holdings, group of companies)- . Also, the article r views various situations, in which may occur such risks, proposes options for solving them, recommends how to reduce tax risks.

Врезультате осуществления хозяйственной деятельности предприятия возникает множество различных по своей природе рисков, в том числе и налоговых. Под налоговыми рисками подразумевают вероятность возникновения нежелательных ситуаций и событий, которые способны в минимальные сроки привести компанию к серьезным финансовым потерям и нанести ущерб профессиональной репутации.

Российские холдинги не могут эффективно перераспределять средства между компаниями, из которых они состоят. Причина – несовершенство законодательства. Высокие налоговые риски осложняют развитие бизнеса.

Наиболее эффективный способ снижения налоговых рисков – регистрация компаний группы на разных собственников [4].

Встранах с романо-германской правовой системой, таких, как РФ и большинство европейских стран, информация о реальных собственниках (бенефициарах) и исполнительных органах компаний является открытой. Следовательно, разделить собственников не представляется возможным. Законодательство стран англосаксонской правовой системы, к которым в том числе относится Кипр и все оффшорные юрисдикции, позволяет использовать институт номинального акционера или корпоративного директора.

Номинальным акционером признается лицо (как юридическое, так и физическое), которое уполномочено осуществлять действия и иметь права акционера компании самостоятельно от своего имени, но в интересах и на основании распоряжений бенефициара. Корпоративным директором признается специализированная организация. Директором может являться физическое лицо (как резидент, так и нерезидент Республики Кипр) или сертифицированные адвокаты. Акции компании передаются бенефициаром по договору держания акций номинальному держателю, управление операционной деятельностью компании передается по договору на (корпоративному) директору.

33

Указанные договоры определяют права и обязанности сторон, что позволяет реальному акционеру ограничить полномочия номинального держателя. Указанный договор не подлежит государственной регистрации и не предоставляется при регистрации компании в регистрирующий орган. В регистрационных документах компании содержатся сведения только о номинальном акционере и номинальном директоре. Данные о реальном собственнике в учредительных документах не упоминаются и в реестре юридических лиц не содержатся.[5]

Для крупных холдингов в России характерна специализация компаний, т.е. одни из них осуществляют операционную деятельность, другие владеют существенными активами (интеллектуальной собственностью, объектами недвижимости) – так называемые компании-сейфы, третьи выполняют роль корпоративного центра.

Основной деловой целью такого разделения является защита активов от коммерческих рисков, включая претензии покупателей, а также предотвращение недружелюбного захвата бизнеса. Это влечет за собой необходимость установления отношений между компаниями группы по поводу использования активов и перераспределения денежных средств, что в свою очередь приводит к налоговым рискам. Поэтому первое, что компания должна сделать в области налогового планирования – это определить (идентифицировать) все налоговые

иправовые риски.

Врезультате на практике нередки случаи, когда объекты интеллектуальной собственности, в отношении которых правообладателем является одна компания группы, используются в коммерческой деятельности другими компаниями группы на безвозмездной основе. В таких случаях компании группы, безвозмездно использующие объекты интеллектуальной собственности, занижают налогооблагаемую базу по налогу на прибыль на величину рыночной оценки платежей за использование соответствующих объектов. Кроме этого, в отсутствие лицензионного соглашения между правообладателем и компаниями, фактически использующими объекты интеллектуальной собственности, налоговые органы могут потенциально доначислитькомпании правообладателю НДС со стоимости услуг, безвозмездно оказываемых другим компаниям группы, а также не принять вычеты по рекламе этого товарного знака у операционных компаний. При этом если компания-правообладатель передает права на товарный знак, нужно помнить о рыночном уровне цены.

Все вышесказанное относится и к имущественным компаниям, владеющим недвижимостью. Необходимо наличие юридически и экономически грамотно оформленного договора аренды с заранее обоснованными рыночными ставками арендной платы. На практике же имущественные компании при установлении арендной платы руководствуются скорее планированием денежных потоков в рамках группы, а не налоговым планированием. Такая практика влечет за собой следующие налоговые риски:

- если компании группы безвозмездно используют активы, принадлежащие имущественной компании, то последней может быть доначислен НДС,

34

исходя из рыночной арендной платы. А также оспорен вычет амортизации по безвозмездно переданным активам. Одновременно компаниям, использующим активы, может быть доначислен налог на прибыль, также исходя из рыночной арендной платы;

- если компании группы арендуют активы у имущественной компании по ценам, существенно отличающимся от рыночных цен, то компании группы могут быть подвержены рискам трансфертного ценообразования.

Закупочные лица создаются для централизованной закупки сырья, материалов и товаров для перепродажи. Это позволяет получитьзмаксимально во можные скидки (бонусы) за объемы закупок от поставщиков, снизить административные расходы на закупочную деятельность, а также централизованно планировать логистические ресурсы. Эти деловые цели защитят компанию, если налоговики не найдут признаков налоговых рисков. Если удастся применить положения главы V.1 НК РФ, то стоимость сырья, товарови- в группе будет пр нята равной первоначальнойупочнойзакцене, что скажется на прибыли от продажи продукции и товаров.

Существенные налоговые риски несут также компании, которые используют такие механизмы, как безвозмездно полученныеи-займы, гарантии, поруч тельства. Подозрение проверяющихфинансированиеможет вызвать убыточных или не осуществляющих предпринимательской деятельности заемщиков,

льготные условия займов и передача их третьим лицам под более низкие проценты, случаи невозврата займов, получение займов от иностранных лиц, особенно резидентов низконалоговых зон.

Для компании-заимодавца подозрения в «схемности» чреваты отказом в признании расхода в виде безнадежного долга в суммелнепогашенной задо женности. У заемщика могут признать необоснованными расходы в виде процентов. Особенно если удастся выявить цепочку заимствований внутри группы компаний без четкой деловой цели. Ведь внутрихолдинговые займы могут принести налоговую выгоду и без списания безнадежных долгов. Так, заемщик может уменьшить сумму расходов на проценты, а заимодавец – учесть те ж суммы в доходах, но по меньшей налоговой ставке. Для этого достаточно лишь, чтобы заимодавец применял упрощенку [1].

Перечисленные выше риски, большинство из которых связано с недостатками формализации договорных отношений между компаниями группы, возникают в результате ряда причин. В быстро растущих группах руководство концентрирует свои усилия на решении операционных/коммерческих вопросов. При этом юридическому оформлению и документированию тех или иных отношений между компаниями группы зачастую уделяется недостаточное внимание. В свою очередь финансовые руководители высшего звена не уделяют должного внимания управлению налогообложением, ошибочно полагая, что налоговые риски исключаются на уровне работников бухгалтерии. Однако достичь налоговой безопасности нельзя посредством простого соблюдения требований законодательства в части составления и подачи налоговой отчетности и своевременной уплаты отраженных в ней налоговых обязательств.

35

В итоге существенные налоговые риски могут быть выявлены только в ходе предынвестиционного налогового исследования и стать барьером для привлечения стратегических инвесторов и внешнего финансирования.

Рекомендации для снижения налоговых рисков:

•принимать во внимание налоговые риски (в частности, риски трансфертного ценообразования и риски применения правил недостаточной капитализации) при формировании структуры группы;

•провести специальное исследование и разработать политику ценообразования на внутригрупповые услуги, учитывая специфику оказания тех или иных услуг, коммерческие риски, выполняемые компаниями функции и привлекаемые активы;

•на регулярной основе анализировать фактически существующие отношения между компаниями группы и их юридическое оформление, а также приводить юридическое оформление сделок в соответствие с фактическими отношениями между компаниями;

•выработать и последовательно применять налоговую политику, обеспечивающую следование положениям действующего законодательства во всех существенных аспектах и позволяющую в полной мере и своевременно использовать установленные законодательством налоговые вычеты.[5]

Совокупность перечисленных выше мероприятий должна проводиться комплексно в рамках системы управления налогообложением, разработанной на уровне группы. Такая система управления налогообложением должна предусматривать системный подход к выявлению и устранению налоговых рисков через формирование налоговой стратегии и политики группы.

Список литературы

1.Блохин К. Управление налоговыми рисками по заемным обязательствам // Финансовая газета. 2011. N 1;

2.Горбунов А. Управление финансовыми потоками. Проект «сборка холдинга». М:

Глобус, 2004г. 224с;

3.Идеальный холдинг: Эскизный проект;

4.Лаптев В.А. Предпринимательские объединения: холдинги, финансовопромышленыне группы, простые товарищества. М.:192Волтерс.; Клувер, 2008 г.

5.Машинская Е.А. Мифы инвестиционных рисков // Финансы: планирование, управление, контроль. 2011. N 5.

УДК 336.221

НАЛОГОВЫЕ РИСКИ ДЛЯ МЕЖДУНАРОДНЫХ ХОЛДИНГОВ

С.Г. Журавин, Е.О. Казацкая г. Магнитогорск kazatskaiak@mail.ru

В статье рассматривается ситуация, когда в деятельности холдингов принимают участие иностранные компании. Рассматриваются возникающие при этом налоговые риски и возможные пути их устранения.

TAX RISKS FOR INTERNATIONAL HOLDINGS

S.G.Zhuravin, E.O. Kazatskaya

Magnitogorsk

36

The article deals with the situation where foreign companies are participating in activities of holdings. Also, the article reviews emergingtax risks and ways to r duce them.

Для российских холдингов особую практическую значимость имеет переход от соответствия налоговому законодательству на уровне составления налоговой отчетности к управлению налогообложением, что подразумевает раннюю диагностику существенных налоговых рисков и разработку практических мероприятий по их снижению.

Когда в группу компаний входят иностранные фирмы, то ситуация осложняется тем, что наряду с российским законодательством необходимо учитывать законодательство стран, в которых зарегистрировано иностранное предприятие. Кроме того, надо принимать во внимание договоры об избежание двойного налогообложения. Все это создает дополнительные риски для международных холдингов.

Широкое распространение сегодня получили договоры на оказание услуг российскими компаниями зарубежным фирмам. В одних случаях это связано с объективной потребностью, в других их используют исключительно как инструмент переориентации финансовых потоков за рубеж. При этом в обоих случаях российские компании заинтересованы уменьшить свою налогооблагаемую прибыль на произведенные расходы. В соответствии с налоговым законодательством для принятия расходов с целью уменьшения налогооблагаемой прибыли они должны быть экономически оправданными (п. 1 ст. 252 НК РФ). Применительно к рассматриваемой ситуации это означает, что затраты на приобретение услуг должны быть непосредственно связаны с извлечением дохода российской организацией. Также необходимо соизмерять цену услуг, устанавливаемую в таких договорах, с величиной доходов, которые будут получены российской организацией в будущем. Экономическую обоснованность затрат целесообразно оговорить во внутренних регламентных документах организации (например, в приказе), но эти меры не дают полной защиты от налоговых рисков.

Впоследнее время у российских компаний по требованию иностранного учредителя появляется необходимость вести бухгалтерский учет по правилам МСФО или ГААП США (например, если данные отчетности российской организации подлежат включению в консолидированную отчетность иностранного учредителя).

При этом иностранный учредитель, как правило, требует проведения аудита отчетности, составленной по таким стандартам. Кроме того, международный аудит зачастую необходим не только для учредителя, но и для иностранных контрагентов [4].

Впрактике взаимоотношений российских и иностранныхий организац широкое распространение получили договоры, предметом которых является оказание посреднических услуг российской фирмой. В этой связи в отдельных случаях для осуществления указанной деятельности иностранная компания должна будет зарегистрировать в России постоянное представительство. В

37

соответствии с п. 9 ст. 306 НК РФ необходимость создания постоянного представительства для целей налогообложения возникает в ситуации, когда иностранная компания осуществляет основную предпринимательскую деятельность на территории России. В этом случае постоянное представительство будет иметь регулярно используемые полномочия на заключение контрактов или на согласование их существенных условий от имени данной компании. Следует отметить, что аналогичный подход используется и в договорах об избежании двойного налогообложения, заключенных Россией с иностранными государствами, которыми необходимо руководствоваться в первую очередь, поскольку нормы международного права имеют приоритет перед нормами национального законодательства.

При этом необходимо учитывать, что если российская компания, оказывающая посреднические услуги, будет признана налоговиками постоянным представительством иностранной организации, то это приведет к необходимости уплаты налогов за иностранную фирму.

Избежать регистрации постоянного представительства иностранной организации в РФ можно при осуществлении деятельности через брокера, комиссионера или любое другое лицо, действующее в рамках своей основной деятельности. Исключение из описываемой ситуации – случаи, когда посреднические услуги являются основным видом деятельности для российской компании (брокер, комиссионер, профессиональный участник рынка ценных бумаг) [3].

При внутрихолдинговых расчетах-участникиорган зациииспользуют трансфертные цены, которые могут устанавливаться исходя из внутренних

потребностей компании и значительно отличаться от цен на товары (работы, услуги) для сторонних потребителей. В этой связи одним из вероятных налоговых рисков, касающихся холдинговой структуры бизнеса, является контроль со стороны налоговых органов сделок на предмет трансфертного ценообразования (ст. 40 НК РФ).

Взаимоотношения с иностранными участниками холдинга в этом вопросе не являются исключением, поскольку в соответствии с российским налоговым законодательством при совершении внешнеторговых сделок налоговые органы также вправе проверять правильность применения цен.

Следует отметить, что Налоговый кодекс при использовании трансфертных цен устанавливает лимиты, а именно: цены не должны отклоняться более чем на 20% от рыночной цены на идентичные товары (работы, услуги). Если налогоплательщик выйдет за эти ограничения, то налоговики вправе пересчитать цены сделок для целей налогообложения. Статья 40 НК РФ может быть применена в отношении как доходов российской организации, так и ее расходов.

С целью уменьшения налоговых рисков, связанных с трансфертным ценообразованием, в случае существенного отклонения договорной цены от рыночной (то есть если цена выше или ниже рыночной более чем на 20%) при совершении сделки с иностранной организацией-участником холдинга можно

38

подстраховаться путем обоснования отклонения в цене особыми условиями сделки. К таким, например, могут быть отнесены условия о предоплате, предоставлении отсрочки или рассрочки платежа, либо о размере партии товара, а также об обязательстве приобрести товар в будущем, сроке оформления заказа и поставки, размере партии и т. п. Чем больше перечисленных условий выполняются одновременно, тем более обоснованным будет применение скидок или наценок, формирующих трансфертные цены. При этом размер скидок или наценок должен быть определен исходя из экономически обоснованных показателей.

Указанный экономический анализ существенности перечисленных показателей с рекомендациями о конкретных условиях скидок и надбавок может быть прописан в отчете финансово-экономических и маркетинговых подразделений той компании холдинга, которая выступает в сделке продавцом, или зафиксирован в ценовом приложении к договору. Кроме того, правила установления скидок и надбавок должны быть закреплены во внутрифирменных приказах.

В рамках холдинга довольно широкое распространение получила практика заключения договоров займа, заимодавцем по которым выступает иностранная организация. В такой ситуации российской организации следует учитывать, что если иностранная компания, которая предоставила заемные средства, прямо или косвенно владеет менее 20% уставного капитала этой российской организации, то учет начисленных процентов по предоставленным займам в целях исчисления налога на прибыль производится в обычном порядке. Однако если размер непогашенных долгов перед иностранной организацией, владеющей более 20% уставного капитала, более чем в три раза превышает разницу между суммой активов российской организации и величиной ее обязательств на последний день отчетного (налогового) периода, то сумма процентов, включаемая в состав расходов, уменьшающих налогооблагаемую прибыль, определяется с учетом коэффициента капитализации (п. 2 ст. 269 НК РФ).

Указанный коэффициент рассчитывается на последний день отчетного (налогового) периода по формуле:

Коэффициент капитализации = [Сумма соответствующей непогашенной задолженности / (Сумма собственного капитала организации * Доля участия иностранного учредителя в уставном капитале организации)] / 3.

При расчете собственного капитала организации не учитывается задолженность по налогам и сборам организации. Впоследствии сумма процентов по указанной задолженности на последний день отчетного (налогового) периода делится на исчисленный коэффициент капитализации. Результат сравнивается с фактически начисленной суммой процентов. Для расходов в целях налогообложения принимается только расчетная величина, но не более суммы фактически начисленных процентов. Если же их размер окажется больше расчетной величины, то разница в целях налогообложения приравнивается к дивидендам и облагается в общем порядке по ставке 15%. Следует учитывать, что организации с отрицательным показателем величины чистых активов вообще не могут учитывать проценты для целей

39

налогообложения прибыли. В заключение хотелось бы отметить, что ведение бизнеса через холдинговую структуру с учетом вышеприведенного анализа налоговых последствий и соответствующих рекомендаций позволит избежать дополнительных издержек в виде доначисленных налоговыми органами штрафов и пеней и минимизирует возможные налоговые риски.[1]

Список литературы

1.Журнал «Экономика и жизнь»;

2.Интернет-проект «Корпоративный менеджмент»;

3.Корпоративный юрист, №10. 2009г;

4.Международный менеджмент (Пивоваров С.Э. (ред.), Тарасевич Л.С. (ред.). Питер,

2010 г.

УДК 368.212.2

АНДЕРРАЙТИНГ В СТРАХОВАНИИ КАСКО: ОРГАНИЗАЦИЯ БИЗНЕС–ПРОЦЕССА, НАПРАВЛЕННОГО НА УМЕНЬШЕНИЕ УБЫТОЧНОСТИ

Р.Н. Касимов

ОАО «НАСКО» r.kasimov@ go.nasko. ru

В статье ставится задача разработать бизнес-процесс, направленный на уменьшение убыточности договоров добровольного страхования средств наземного транспорта. Особое внимание уделено необходимости проведения качественного статистического анализа страхового портфеля. На основе проведенного анализа и базы договоров ОАО «НАСКО» разработан бизнеспроцесс, направленный на уменьшение убыточности договоров добровольного страхования средств наземного транспорта

UNDERWRITING IN HULL INSURANCE: ORGANIZATION OF A BUSINESS PROCESS AIMED AT LOSS REDUCTION

R.N. Kasimov

OJSC «NASKO»r.kasimov@go.nasko.ru

The article raises the problem of developing a business process aimed at reducing losses arising from the agreements of voluntary land transport insurance. Particular attention is paid to the need for high-quality statistical analysis of the insurance portfolio. Based on the study of the contractual framework of OJSC «NASKO», ia bus ness process intended for reducing contractual losses of voluntary land transport insu ance was developed.

Цель работы. Изучить, разработать и организовать бизнес–процесс, направленный на уменьшение убыточности договоров добровольного страхования средств наземного транспорта.

Введение. После принятия Постановления Пленума Верховного Суда РФ «О рассмотрении судами гражданских дел по спорам о защите прав потребителей»[1] страховые организации столкнулись с серьезной проблемой в виде мало контролируемого роста страховых выплат и увеличения судебных издержек. Этому также поспособствовали и так называемые «автоюристы», которые путем переуступки права требования выкупают причитающиеся гражданам страховые выплаты и в судебном порядке взыскивают со страховых

40