Типический бесповторный отбор (для доли)

Задача. При обследовании семейных бюджетов города была организованна 10%-ая типическая выборка, результаты которой представлены следующим образом.

|

Группа населения по семейному положению |

Объем

выборки

|

Доля

расходов на оплату жилья (в %)

|

|

Одинокие |

35 |

9 |

|

Семейные |

115 |

6 |

|

Итого |

150 |

|

С вероятностью 0,6832(t = 1 по табл.) установите границы доли расходов на оплату жилья населения города?

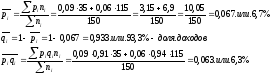

Решение:

средняя доля выборки равна:

Предельная ошибка доли составит:

Тогда, доля расходов на оплату жилья в генеральной совокупности находится в следующих пределах:

Таким образом, доля расходов на оплату жилья в генеральной совокупности будет не менее 4,8% и не более 8,6% от семейных бюджетов.

Вопросы для самопроверки.

Назовите причины, вызывающие выборочные наблюдения. И в чем преимущество его применения?

Что такое генеральная и выборочная совокупность?

Какие необходимые условия правильности проведения выборочного отбора?

Какие Вы знаете ошибки статистического наблюдения?

Назовите задачи выборочного метода.

Какие существуют виды выборочного отбора?

Какие существуют способы выборки?

Экономический смысл собственно-случайного и механического отбора.

В чем особенности типичного отбора?

В чем преимущества серийной выборки перед случайной.

Назовите важнейшие области применения выборочного отбора в практике государственной статистике.

Тема10.Система национально счетоводства

Общие понятия об СНС и основные принципы построения СНС

Основные счета СНС , их назначение и краткая характеристика

Макроэкономические показатели в системе национальных счетов, их взаимосвязь

Три метода расчета ВВП: производственный, распределительный и счето-использование конечного продукта

СНС- система взаимосвязанных показателей и классификаций, применяемый для анализа макроэкономических процессов в странах с рыночной экономикой. СНС представляет систему макроэкономических показателей, которые охватывают процесс производства, распределения, перераспределения и использования товаров и услуг. При построении СНС надо учитывать следующие принципы:

Расширить трактовку сферы производства – это значит, что все виды деятельности признаются равноправными

Признание теории факторов производства, это значит что факторы производства признаются : труд, земля, капитал и предпринимательскую деятельность .

При построении счетов СНС происходит двойная регистрация экономических операций, это значит, что каждый показатель, соответствующий определенной операции проходит два вида – один раз он учитывается в ресурсной части, второй раз он учитывается в разделе использования. Такая система может контролировать правильность заполнения счетов на основе взаимосвязанной увязки между показателями

Ограничение движения материальных потоков от финансовых, это значит, что потоки товаров и услуг отражаются в одних счетах, а потоки доходов-в других

Учет показателей в СНС ведется на валовой и чистой основе. На валовой - учитывается потребление основного капитала, на чистой-за исключением потребления основного капитала

Деление производимого продукта на промежуточные и конечные. Промежуточный продукт предназначен для производительного потребления, конечный продукт предназначается для непроизводительного

Экономика делится на внутреннюю и внешнюю. Внутренняя – охватывает экономическую деятельность резидентов, институциональных единиц, на данной экономической территории и за ее пределами, национальная экономика охватывает деятельность резидентов на данной экономической территории без учета деятельности за ее пределами, а так же включает экономическую деятельность нерезидентов и нерезидентных институциональных единиц на данной экономической территории.

Деление экономики по секторам: нефинансовый сектор, финансовый сектор, государственные учреждения, некоммерческие организации, обслуживающие домашнее хоз-во, домашнее хозяйство. Нефинансовый сектор-цель получение прибыли. Финансовый сектор - предприятии , выполняющие функции по кредитованию, по страхованию других отраслей экономики. Доходы сектора формируются по кредитованию за счет разности между полученными и выданными процентами, а так же за счет инвестированию собственных средств. По страхованию доходы формируются за счет полученных взносов от страхователей. Государственные учреждения - институциональные единицы, учреждения, оказывающие услуги другим областям экономики в области обороны, образования, здравоохранения, спорта, культуры. Финансирование данного сектора происходит из государственного бюджета цель сектора - создание индивидуальных или коллективных услуг другим секторам экономики. Некоммерческая организация – институциональные единицы других секторов для выполнения определенных функций – партийные, благотворительные, религиозные организации. Деятельность такого сектора осуществляется за счет пожертвований. Домохозяйства – совокупность группы людей, проживающих на одной территории, ведущих совместный бюджет и потребляющих то, что производят.

Деление экономики по отраслям

Классификация экономических операций - Производственного характера, распределительного конечного использования.

1)общее понятие СНС и его структура

2) Характеристика счета производства и дохода

3) Характеристика дохода

4)Счет использования валового национального располагаемого дохода

5) Характеристика счетов накопления – счет операции с капиталом и финансовый счет

6) Счет товаров и услуг – консолидирующий счет

СНС – система расчетов макроэкономических показателей, построенных в виде набора взаимосвязанных счетов и таблиц.

Задача СНС дать упрощенное по форме, но вместе с тем полное по содержанию описание явлений процессов, характеризующее экономическую жизнь страны – производство , образование и распределение доходов, потребления , накопления , наличие движения национального богатства, затем проследить взаимосвязь между ними. Таким образом СНС показывает движение стоимости товаров и услуг на различных стадиях по их производству , образование доходов , их распределение , перераспределение, использование и образование дохода страны.

В структуре СНС можно выделить следующие виды счетов

Набор счетов для пяти секторов национальной экономики ( см. выше) в том числе счета текущих операций. Они описывают движение стоимости ТиУ от производства до конечного использования . в эту группы входит – счет производства, счет образования доходов, счет распределения первичных доходов, счет вторичного распределения доходов, счет перераспределения доходов в натуральной форме, счета использования доходов.

При построении счетов используется принцип двойной записи. Правая сторона - ресурсы. Левая – использовании. Последняя балансирующая статья в данной группе счетов - сбережение, которое равно текущие доходы минус текущие расходы, включающие расходы на конечное потребление.

Счета накопления предназначены для описания всех операций и других экономических потоков, которые приводят к изменению объема , состава и стоимости активов, обязательств и чистой стоимости собственного капитала. Источниками финансирования этих операций являются валовые сбережения и капитальные трансферты. В данную группу счетов включают – счета операции с капиталом, финансовые счет, счет других изменений активов, счет переоценки, эти счета связаны с балансами активов и пассивов. Правая часть баланса активов и пассивов служит ля отражения финансовых обязательств и чистой стоимости собственного капитала. В левой – активы, которые находятся в собственности институциональных единиц. Эти балансы составляются на начало и конец периода, а изменения между этими моментами времени показываются в счетах накопления, поэтому баланс активов и пассивов на конец периода должен быть согласован с данными баланса на начало периода и счетов накопления.

Балансы активов и пассивов

Завершающим блоком СНС являются балансовые таблицы, которые отражают изменение нац. Богатства в текущем периоде и межотраслевой баланс, в котором показывается производство и использование ТиУ в детальном, отраслевом разрезе

Счета для отраслей экономики.

Составляются счета производства и образования доходов

Счет внешних операций (счета для секторов «основной мир») они описываю потоки между институциональными единицами, резидентами и не резидентами и означают ресурсные части, стоимость , полученную нерезидентами от нерезидентов, а в разделе использования- как стоимость , переданная остальному миру, а для внешних операций – в разделе использования отражаются стоимость, переданная нерезидентами резидентам.

! если балансирующая статья имеет положительный знак в этих операциях, то означает, что передано остальному миру больше , чем получено от него резидентами страны.(дефицит для национальной экономики).

Эти счета внешних операций состоят из

Счет текущих операций, в том числе счета внешних операций с ТиУ, счет внешних первичных доходов и трансфертов

Счета накопления: счет операций с капиталом , фин.счет и счета других изменений в активах

Баланс активов и пассивов

Счета для отдельных видов экономических операций : это выплаты процентов, налогов, социальных пособий, операций с фин. Инструментами. Их назначение: показать итог по данной группе операций или группе операций по каждому сектору экономику ( сколько получено и сколько передано)

Наиболее важный среди них – счет товаров и услуг – консолидирующий счет, которые составляется по экономики в целом и группах продуктах, он объединяет несколько составляющих отдельных счетов. Формируется за счет выпуска импорта и их использования на целях промежуточного потребления, конечного потребления, накопления и экспорта. Отличительной чертой этого счета является : он должен балансироваться по определению : объем ресурсов (правая часть) должен быть равен объему использования ТиУ по всем направлениям. Однако, в силу неполноты информации и приближенных расчетов между этими составляющими обязательно будут статистические расхождения, которые должны быть не более 4-5% от ВВП, рассчитываются производственным способом.

Таблица

|

Использование |

Ресурсы |

Формула расчета сальдовой статьи |

|

Счет производства | ||

|

Промежуточное потребление (ПП) ^ Валовой внутренний продукт (ВВП) |

Валовой выпуск продуктов и услуг в рыночных ценах (ВВ) |

ВВП=ВВ-ПП |

|

^ Счет образования доходов | ||

|

Оплата труда наемных работников (ОТ) Налоги на производство и импорт (Н) Субсидии на производство и импорт (С) ^ Валовая прибыль экономики и валовые смешанные доходы (ВП/ВСД) |

ВВП в рыночных ценах (на уровне всей экономики) Валовая добавленная стоимость (ВДС) (на уровне отдельного сектора или отрасли экономики) |

ВП/ВСД=ВВП-О- -Н+С |

|

^ Счет распределения первичных доходов | ||

|

Доходы от собственности переданные (ДохПр) Валовой национальный доход (ВНД) |

Валовая прибыль экономики и валовые смешанные доходы (ВП/ВСД) Оплата труда наемных работников (ОТ) Налоги на производство и импорт (Н) Субсидии на производство и импорт (С) Доходы от собственности полученные (ДохПо) |

ВНД=ВП/ВСД+ОТ+Н-С+ДохПо-ДохПр |

|

^ Счет вторичного распределения доходов | ||

|

Текущие трансферты переданные (ТТПр) Валовой национальный располагаемый доход (ВНРД) |

Валовой национальный доход (ВНД) Текущие трансферты полученные (ТТПо) |

ВНРД=ВНД+ТТПо- -ТТПр |

|

^ Счет использования располагаемого дохода | ||

|

Расходы на конечное потребление (КП) Валовое сбережение (ВС) |

Валовой национальный располагаемый доход (ВНРД) |

ВС=ВНРД-КП |

|

^ Счет операций с капиталом | ||

|

Валовое накопление ОК (ВНОК) Изменение запасов МОС (ИзмОб) Чистое приобретение ценностей (ЧПЦ) Чистое приобретение земли и нефинансовых непроизведенных активов (ЧПЗННА) ^ Чистое кредитование (ЧК+), чистое заимствование (ЧЗ-) и статистическое расхождение |

Валовое сбережение (ВС) Капитальные трансферты полученные (КТПо) Капитальные трансферты переданные (-)(КТПр) |

ЧК/ЧЗ=ВС+КТПо- -КТПр-ВНОК- -ИзмОб-ЧПЦ- -ЧПЗННА |

Счет товаров и услуг является своеобразной сводной таблицей:

|

Использование |

Ресурсы |

|

Промежуточное потребление Расходы на конечное потребление Валовое накопление Экспорт товаров и услуг ^ Статистическое расхождение |

Выпуск продуктов и услуг в рыночных ценах1 |

|

Итого |

Итого |

|

|

|

Литература.

Гусаров В.М., Проява С.М. Статистика: Уч. пособие для студентов вузов, занимающихся по экономическим специальностям – 2-е изд., перераб. и доп., ЮНИТИ-ДАНА, 2008, 207 с.

Елисеева И.И., Егорова И.И., Курышева С.В. и др. Статистика: Учебник / Под ред. Елисеевой И.И. – М.: Проспект, 2009. – 448 с. М.: Высшее образование, 2009 – 590 с.

Ефимова М.Р., Петрова Е.В., Румянцов В.Н. Общая теория статистики: Учебник. 2-е изд., испр. и доп. – М.: ИНФРА – М, 2007. – 417 с. (Высшее образование).

Ефимова М.Р. Практикум по общей теории статистики, 2008, 368 с.

Ильина Г.Г. Статистические приемы и методы в маркетинге: Учеб. пос. – М.: РосНОУ, 2004, 128 с.

Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – Мн.: ИП «Экоперспектива», 2009, 530 с.

1 См. Россия в цифрах. 2008: Крат. стат. сб. / Росстат – М., 2008, с.29

1 См. Россия в цифрах. 2008: Крат. стат. сб. / Росстат – М., 2008, с.35

1 Основоположниками теории корреляции являются английские ученые Ф. Гальтон (1822-1911 г.г.) и К. Пирсон (1857-1936 г.г.). Слово корреляция было заимствовано из естествознания и в математической статистике обозначает взаимозависимости между случайными переменными величинами. – авт.

1 Более подробно см. Ильина Г.Г. Статистические приемы и методы в маркетинге: Учеб. пос. – М.: РосНОУ, 2004, с. 105-106

1 Более подробно см. Ильина Г.Г. Статистические приемы и методы в маркетинге: Учеб. пос. – М.: РосНОУ, 2004, с.106

2 Коэффициент корреляции был предложен английским математиком К. Пирсоном.

1 Расчет см. выше

1 - табличные значения t – критерия Стьюдента - уровень значимости

1 По таблице Значения - процентных пределов в зависимости от k степеней свободы и заданного уровня занятости для распределения Стьюдента, см. прил. 1, стр. 164.

1См. прил. 1, стр. 164.

2 Доказательство этого свойства приведены в книге: Дж. Эдни, М.Дж. Кендэл «Теория статистики» М., Госстатиздат, 1960 г., 300 с.

1 Применяется эта формула только для сгруппированных данных.

2 См. прил. 2, стр. 165.

1 Приведены формулы для случайного повторного отбора.

2 Приведены формулы для случайного повторного отбора.

3 Приведены формулы для случайного повторного отбора.

1 На практике, чтобы определить вид отбора надо знать, что если дан повторный отбор, то отсутствуют данные о численности генеральной совокупности или не указан скольки процентный отбор. Если же дан бесповторный отбор – то вышеперечисленные условия, присутствуют. – авт.

1 Формулы предельной ошибки выборки, стандартного отклонения и объема выборки при различных видах и способах отбора представлены в таблице 18.

1См. прил. 3, стр. 166.

1 Были представлены исходные данные по двум графам (колонка «А» и 1)

1См. прил. 3, стр. 166.

1См. прил. 3, стр. 166.

1См. прил. 3, стр. 166.

1См. прил. 3, стр. 166.

1См. прил. 3, стр. 166.

1 Исходные данные были представлены по первым 3-м графикам, остальные – расчетные.

1См. прил. 3, стр. 166.

2См. прил. 3, стр. 166.