II. Деятельность Банка России

ГОДОВОЙ ОТЧЕТ

II. Деятельность Банка России БАНКА РОССИИ 59

ЗА 2014 ГОД

Основной целью денежно-кредитной политики Банка России является обеспечение ценовой стабильности. Под ценовой стабильностью понимается достижение и поддержание стабильно низкой инфляции, что является необходимым условием обеспечения сбалансированного и устойчивого экономического роста. Согласно «Основным направлениям единой государственной денежно-кредитной политики на 2014 год и период 2015 и 2016 годов» цель по инфляции на 2014 год была установлена на уровне 5%. Однако в 2014 году российская экономика столкнулась с рядом негативных внешних шоков, влияние которых определило значительное отклонение условий проведения денежно-кредитной политики от предпосылок, которые были заложены в базовый сценарий макроэкономического развития.

Банк России принимал решения об уровне ключевой ставки – индикатора направленности денежно-кредитной политики – на основе анализа складывающихсяэкономическихтенденций,макроэкономическогопрогноза и оценки рисков отклонения инфляции от целевого уровня в среднесрочной перспективе с учетом распределенного во времени влияния денежно-кре- дитной политики на экономические показатели. В условиях роста инфляционных рисков на фоне замедления экономического роста, обусловленного преимущественно структурными факторами, Банк России в 2014 году осуществлял повышение ключевой ставки.

Ключевые решения по денежно-кредитной политике

В 2014 году Банк России проводил денежно-кредитную политику в неблагоприятных внешнеэкономических условиях, оказавших значительное проинфляционное воздействие при одновременном негативном влиянии на перспективы экономического роста. Нарастание геополитической напряженности начиная с марта 2014 года, спровоцированное им усиление оттока капитала, ограничение доступа к международным финансовым рынкам для российских компаний и банков стали факторами повышения волатильности во всех сегментах финансового рынка, ухудшения ожиданий экономических агентов, изменения баланса спроса и предложения на внутреннем валютном рынке. Во втором полугодии 2014 года ключевым вызовом для российской экономики стало значительное снижение цен на нефть, которое привело к сокращению доходов от внешнеэкономической деятельности, резкому ослаблению рубля и повышению рисков для ценовой и финансовой стабильности. Дополнительным источником временного усиления инфляционного давления стало введение Россией с августа 2014 года ограничений на импорт ряда продовольственных товаров.

Замедление экономического роста в 2014 году не оказывало выраженного сдерживающего влияния на инфляцию, так как оно в значительной степени было вызвано причинами структурного характера.

Ускорение роста цен на широкий круг товаров и услуг, обусловленное в первую очередь эффектом ослабления рубля, а также сохранение высокой экономической неопределенности оказало повышательное давление на инфляционные ожидания субъектов экономики, что создало риски для достижения цели по инфляции в среднесрочной перспективе.

II.1. Денеж- но-кредитная политика

II.1.1. Цели, решения и результаты денеж- но-кредитной политики

ГОДОВОЙ ОТЧЕТ 60 БАНКА РОССИИ

ЗА 2014 ГОД

II.Деятельность Банка России

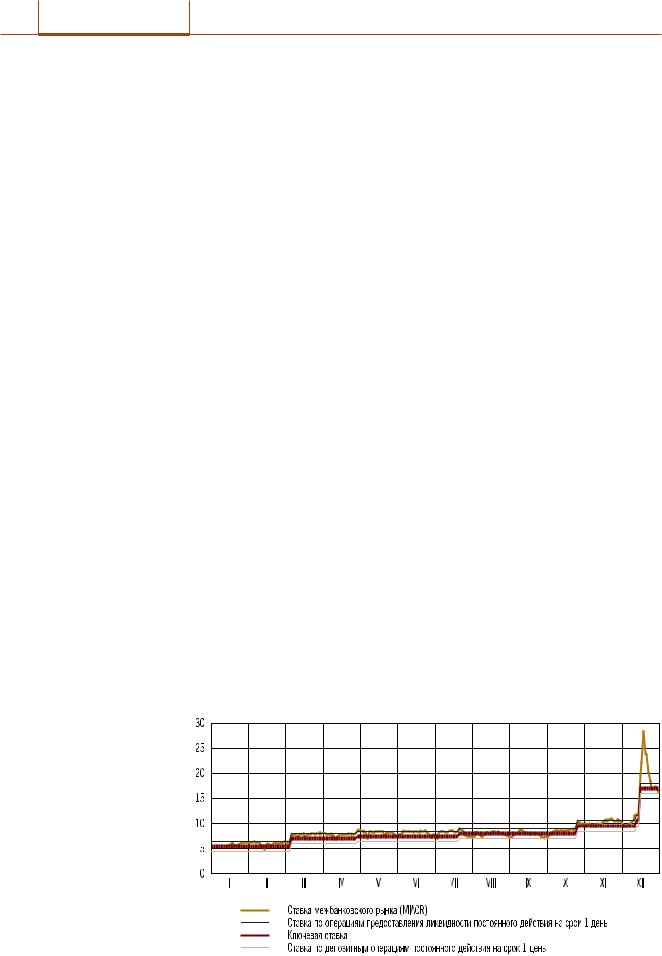

Вэтих условиях Банк России начиная с марта 2014 года шесть раз принимал решение о повышении ключевой ставки – в совокупности на 11,50 процентного пункта. В том числе с 16.12.2014 ключевая ставка была увеличена на 6,50 процентного пункта – до 17,00% годовых.

С учетом того, что ускорение роста потребительских цен в 2014 году

взначительнойстепенибылообусловленодействиемнепредвиденныхвнешних факторов, а воздействие денежно-кредитной политики на динамику цен реализуется на горизонте одного года – полутора лет после изменения ключевой ставки, снижение инфляции в 2014 году до целевого уровня 5% было невозможно: по итогам года она составила 11,4%. Однако ужесточение денежно-кредитной политики способствовало стабилизации инфляционных и девальвационных ожиданий субъектов экономики и поддержанию их склонности к сбережению, что позволило ограничить влияние неблагоприятных внешних факторов на ускорение роста цен и было направлено на создание предпосылок для постепенного снижения инфляции до целевого уровня в среднесрочной перспективе.

Сложные условия функционирования российской экономики в 2014 году обусловили необходимость применения наряду с мерами денежнокредитной политики ряда нестандартных мер, направленных на поддержку приоритетных направлений развития экономики. Так, в 2014 году Банк России продолжил разработку специализированных инструментов для поддержки отдельных сегментов экономики, развитие которых сдерживается структурными факторами.

Вапреле 2014 года был введен новый специализированный механизм рефинансирования кредитных организаций, в рамках которого кредитные организации могут привлекать от Банка России средства на срок до 3 лет включительно под залог прав требования по кредитам, предоставленным для финансирования инвестиционных проектов, отобранных в соответствии с правилами, утвержденными Правительством Российской Федерации. В мае 2014 года действие данной программы также распространилось

Процентный коридор Банка России |

и однодневная ставка MIACR в 2014 году (% годовых) |

II. Деятельность Банка России

на облигации из Ломбардного списка Банка России, размещенные в целях финансирования инвестиционных проектов.

В2014 году Банк России также продолжил применение ряда ранее введенныхспециализированныхпрограммрефинансирования:предоставление ОАО«РоссийскийБанкподдержкималогоисреднегопредпринимательства» (ОАО «МСП Банк») кредитов под залог прав требования по межбанковским кредитным договорам, заключенным с банками-партнерами в рамках Программы финансовой поддержки развития малого и среднего предпринимательства, а также кредитование под залог прав требования по кредитным договорам,обеспеченнымдоговорамистрахованияОАО«Российскоеагентство по страхованию экспортных кредитов и инвестиций» (ОАО «ЭКСАР»)1.

Вдекабре 2014 года Банк России принял решение о создании нового механизма рефинансирования кредитных организаций под залог закладных, выданных в рамках программы «Военная ипотека».

При повышении ключевой ставки до 17,00% годовых 16.12.2014 процентные ставки по специализированным инструментам рефинансирования были сохранены на прежнем уровне.

Денежное предложение |

В 2014 году происходило ужесточение денежно-кредитных условий. |

Складывавшаяся динамика денежно-кредитных агрегатов создавала пред- |

посылки к снижению инфляции в среднесрочной перспективе. |

Динамика денежной массы |

(вклад отдельных компонентов в годовые темпы прироста М2Х, %) |

1В соответствии с пунктом 7 статьи 3 Федерального закона от 5.05.2014 № 99 ФЗ «О внесении изменений в главу 4 части первой Гражданского кодекса Российской Федерации и о признании утратившими силу отдельных положений законодательных актов Российской Федерации» c февраля 2015 года используются следующие наименования: АО «Российский Банк поддержки малого и среднего предпринимательства» (АО «МСП Банк») и АО «Российское агентство по страхованию экспортных кредитов и инвестиций» (АО «ЭКСАР»).

ГОДОВОЙ ОТЧЕТ БАНКА РОССИИ 61

ЗА 2014 ГОД

ГОДОВОЙ ОТЧЕТ 62 БАНКА РОССИИ

ЗА 2014 ГОД

II. Деятельность Банка России

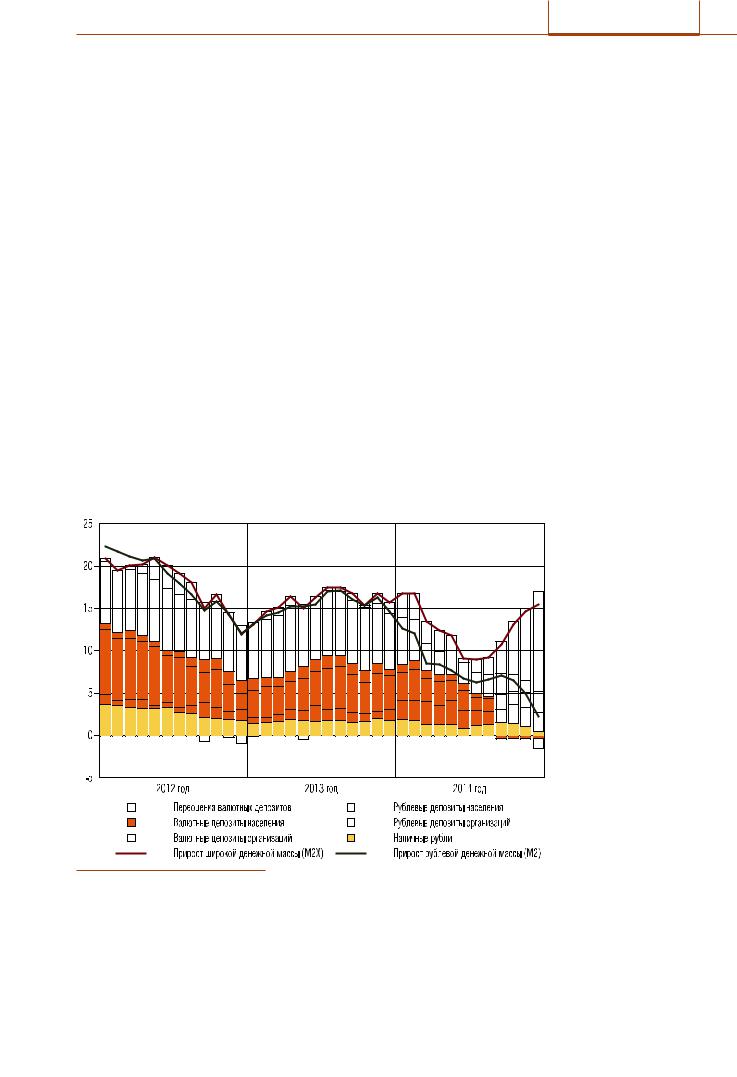

За 2014 год денежная масса в национальном определении (агрегат М2) возросла на 2,2% (за 2013 год – на 14,6%). Темп прироста широкой денежной массы (агрегат М2Х) почти не изменился (15,5% в 2014 году против 15,7%

в2013 году), однако более половины прироста широкой денежной массы по итогам 2014 года было обусловлено переоценкой валютных депозитов.

Основным компонентом широкой денежной массы, который уменьшился в 2014 году, были депозиты населения. За год рублевые депозиты населения снизились на 3,0%, а валютные депозиты в долларовом эквиваленте – на 3,8%. В результате сокращения рублевых депозитов населения их доля в денежном агрегате М2 снизилась с 44,1% на 1.01.2014 до 41,8% на 1.01.2015.

Годовой темп прироста наличных денег в обращении (агрегат М0) снизился с 8,6% на начало 2014 года до 2,7% на конец года. Доля наличных денег в денежной массе в национальном определении за 2014 год почти не изменилась (22,3% на конец года против 22,2% на начало года).

Остатки средств на счетах организаций-резидентов (кроме кредитных) продолжали расти. За 2014 год рублевые депозиты указанных организаций

вбанках увеличились на 8,9%, а их валютные депозиты в долларовом эквиваленте – на 19,6% (за 2013 год – на 14,2 и 16,3% соответственно). Доля депозитов организаций в агрегате М2 увеличилась с 33,6% на 1.01.2014 до 35,8% на 1.01.2015.

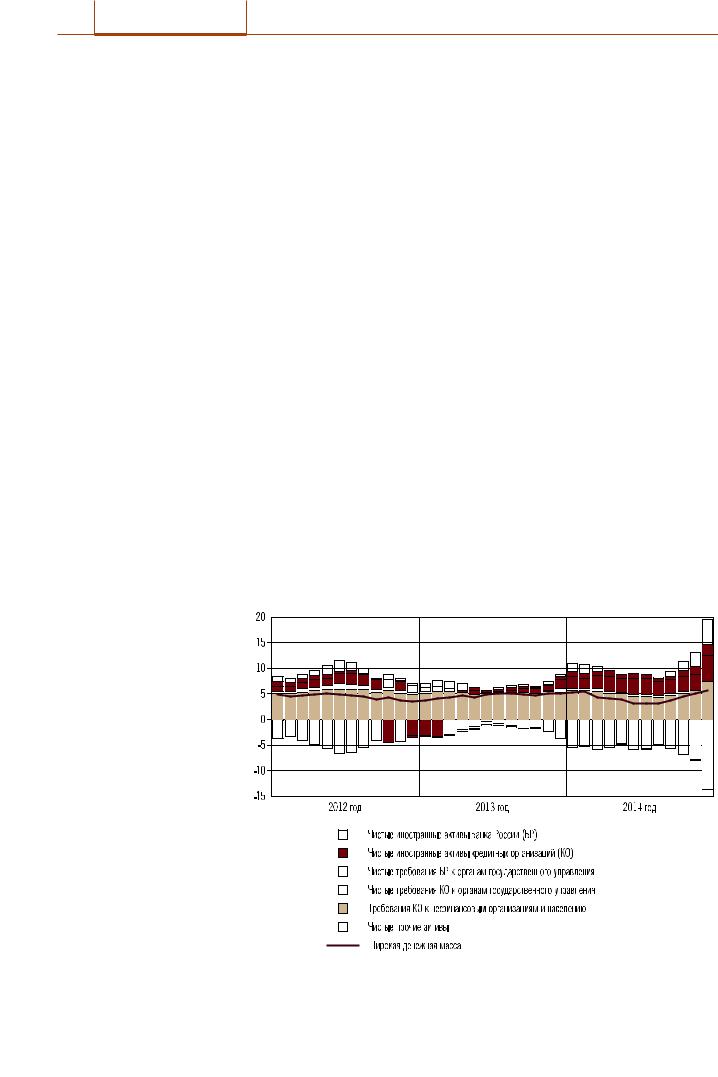

Основным источником увеличения широкой денежной массы в 2014 году оставался рост кредита экономике. За 2014 год рублевые требования российской банковской системы к населению возросли на 13,1%, а к организациям – на 16,6% (за 2013 год – на 29,3 и 11,0% соответственно). Сум-

Основные активы банковской системы и широкая денежная масса (годовой прирост, трлн рублей)

II. Деятельность Банка России

марные валютные требования к населению и организациям в долларовом эквиваленте за 2014 год увеличились менее чем на 1%.

Рост денежной массы сдерживался сокращением чистых иностранных активов Банка России в долларовом эквиваленте, связанным с проведением операций на внутреннем валютном рынке. Увеличение остатков на счетах расширенного правительства в Банке России было обусловлено преимущественно переоценкой валютной части этих счетов, а не притоком новых средств.

ГОДОВОЙ ОТЧЕТ БАНКА РОССИИ 63

ЗА 2014 ГОД

ГОДОВОЙ ОТЧЕТ

64 БАНКА РОССИИ II. Деятельность Банка России

ЗА 2014 ГОД

II.1.2. Денежнокредитные показатели и инструменты денежнокредитной политики

В 2014 году ключевым элементом реализации денежно-кредитной политики оставались операции рефинансирования Банка России на аукционной основе. Проведение данных операций способствует поддержанию уровня средств на корреспондентских счетах кредитных организаций в Банке России, необходимого для усреднения обязательных резервов и осуществления платежей и расчетов с учетом изменения факторов формирования ликвидности. При этом конечной целью процесса управления ликвидностью банковского сектора является поддержание ставок денежного рынка вблизи ключевой ставки Банка России, уровень которой согласуется с достижением цели по инфляции.

На фоне увеличения структурного дефицита ликвидности банковского сектора, обусловленного динамикой факторов ее формирования, продолжился рост спроса кредитных организаций на операции рефинансирования Банка России.

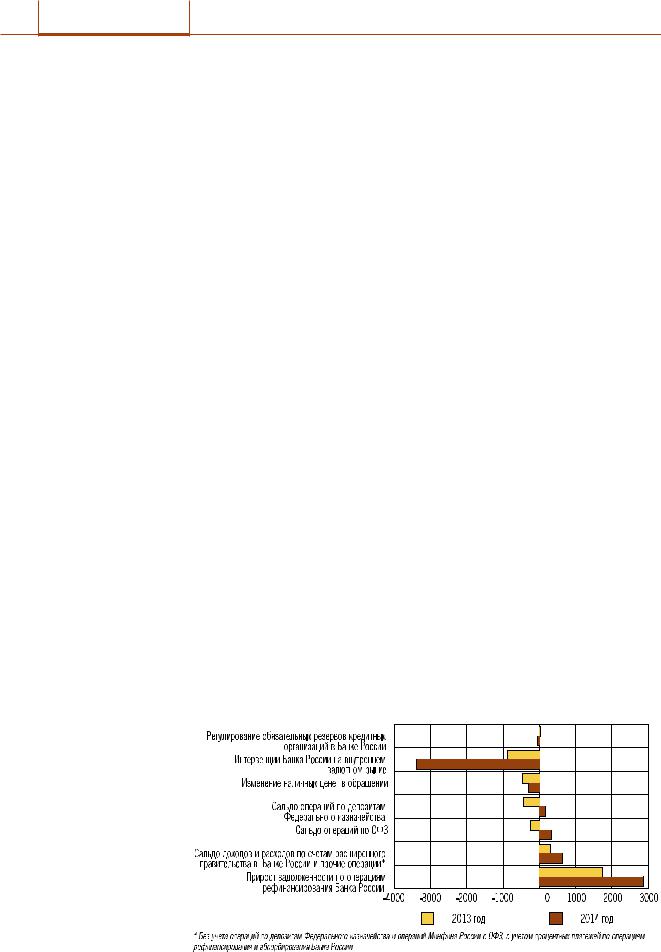

Изъятие ликвидности из банковского сектора в 2014 году происходило главным образом за счет интервенций Банка России на внутреннем валютном рынке, а также увеличения объема наличных денег в обращении. Снижение остатков средств на счетах расширенного правительства в Банке России и прочие операции, напротив, способствовали притоку ликвидности в банковский сектор.

Реализация курсовой политики в 2014 году происходила на фоне повышенной волатильности курса рубля относительно основных мировых валют. В этих условиях интервенции Банка России на внутреннем валютном рынке, значительный объем которых пришелся на март, октябрь и декабрь, привели к оттоку ликвидности из банковского сектора по итогам года в объеме 3,4 трлн рублей (0,9 трлн рублей в 2013 году).

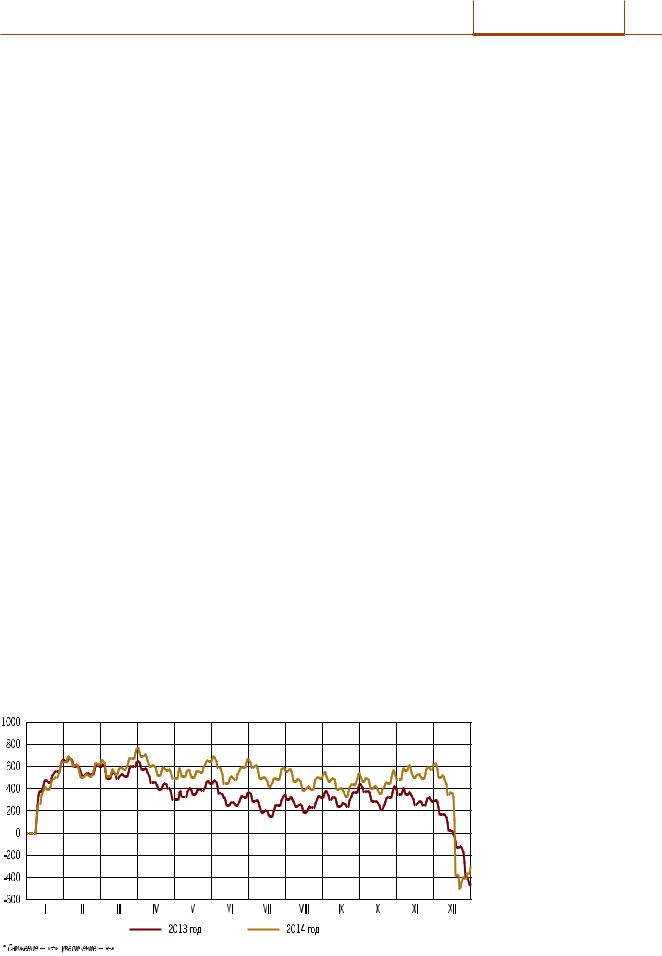

Динамика объема наличных денег в обращении в течение 2014 года в основном соответствовала сезонным тенденциям. Исключение составили отдельные периоды марта и декабря. Так, в результате повышения волатильности курса рубля на внутреннем валютном рынке в марте отмечался повышенный спрос населения на иностранную валюту, что привело к при-

Факторы формирования ликвидности и прирост задолженности по операциям Банка России (млрд рублей)

II. Деятельность Банка России

току рублевой ликвидности в банковский сектор. В декабре, напротив, отмечался рост изъятия наличных средств из банковского сектора за счет временной активизации потребительской активности населения на фоне роста инфляционных ожиданий, а также аккумулирование наличных денег в кассах кредитных организаций. В конце декабря 2014 года возврат средств клиентами банков (в том числе организациями розничной торговли) на счета в кредитных организациях и из касс самих организаций в Банк России привел к частичному восстановлению традиционной динамики. В целом за 2014 год отток средств из банковского сектора за счет эмиссии наличных средств составил 0,3 трлн рублей, что на 0,2 трлн рублей меньше, чем в 2013 году.

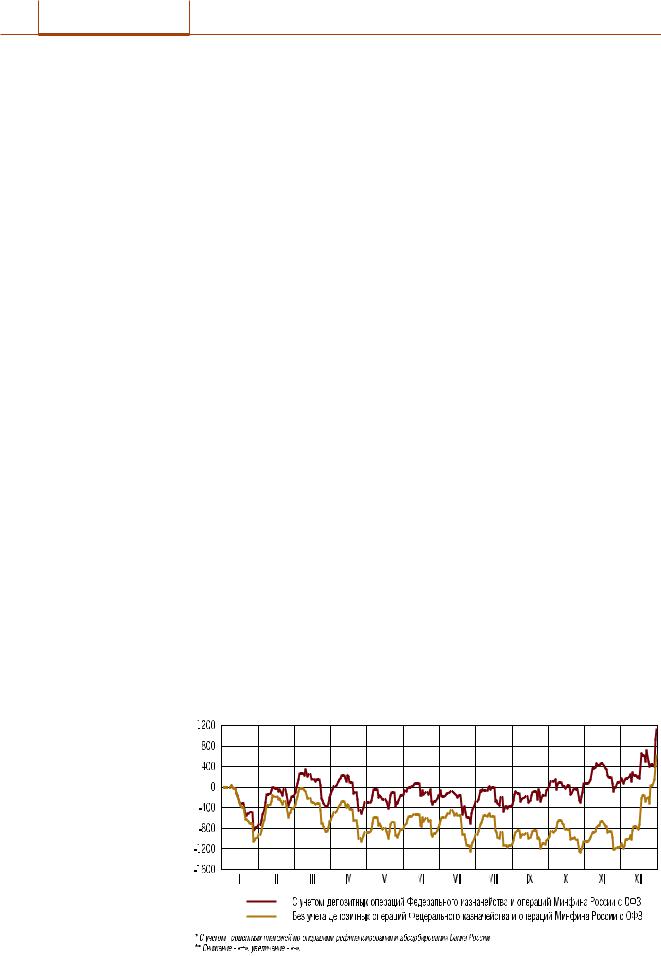

По итогам рассматриваемого периода за счет изменения остатков средств на счетах расширенного правительства в Банке России (включая операции по депозитам Федерального казначейства и операции Минфина России с ОФЗ) и прочих операций приток ликвидности в банковский сектор составил 1,1 трлн рублей по сравнению с ее оттоком в объеме 0,4 трлн руб лей в 2013 году. Вплоть до декабря 2014 года превышение доходов расширенного правительства над его расходами (без учета операций по депозитам Федерального казначейства и операций Минфина России с ОФЗ) способствовало оттоку средств из банковского сектора, однако в конце 2014 года в результате роста расходов федерального бюджета сформировался их значительный приток. Вместе с тем продолжение активной политики Федерального казначейства по размещению временно свободных средств федерального бюджета на депозиты в кредитных организациях позволило существенно сгладить неравномерный характер бюджетных потоков. Этому процессу также способствовало увеличение предложения ликвидности засчетпроведенияаналогичныхдепозитныхоперацийПенсионнымфондом Российской Федерации и местными органами власти. В результате влияние динамики остатков средств расширенного правительства на счетах в Банке России на ликвидность банковского сектора большую часть года оставалось близким к нейтральному. В условиях неблагоприятной конъюнкту-

Изменение объема наличных денег |

в обращении, |

накопленным итогом с начала года* |

(млрд рублей) |

ГОДОВОЙ ОТЧЕТ БАНКА РОССИИ 65

ЗА 2014 ГОД

ГОДОВОЙ ОТЧЕТ 66 БАНКА РОССИИ

ЗА 2014 ГОД

II. Деятельность Банка России

ры внутреннего долгового рынка объем размещения ОФЗ Минфином России оказался существенно ниже объема погашения, что привело к притоку средств в банковский сектор в размере 0,3 трлн рублей.

В2014 году основным фактором увеличения остатков средств на корреспондентских счетах кредитных организаций в Банке России, характеризующих их спрос на ликвидность, как и ранее, стал рост усредняемой части обязательных резервов. Так, за год средний уровень остатков средств на корреспондентских счетах в Банке России повысился на 0,2 трлн руб лей, до 1,1 трлн рублей, при этом усредняемая часть обязательных резервов за этот же период выросла на 0,2 трлн рублей, до 1,0 трлн рублей. Рост величины обязательных резервов был обусловлен увеличением объема резервируемых обязательств, главным образом за счет их курсовой переоценки в конце 2014 года, при этом нормативы обязательных резервов

в2014 году оставались неизменными на уровне 4,25% по всем резервируемым обязательствам.

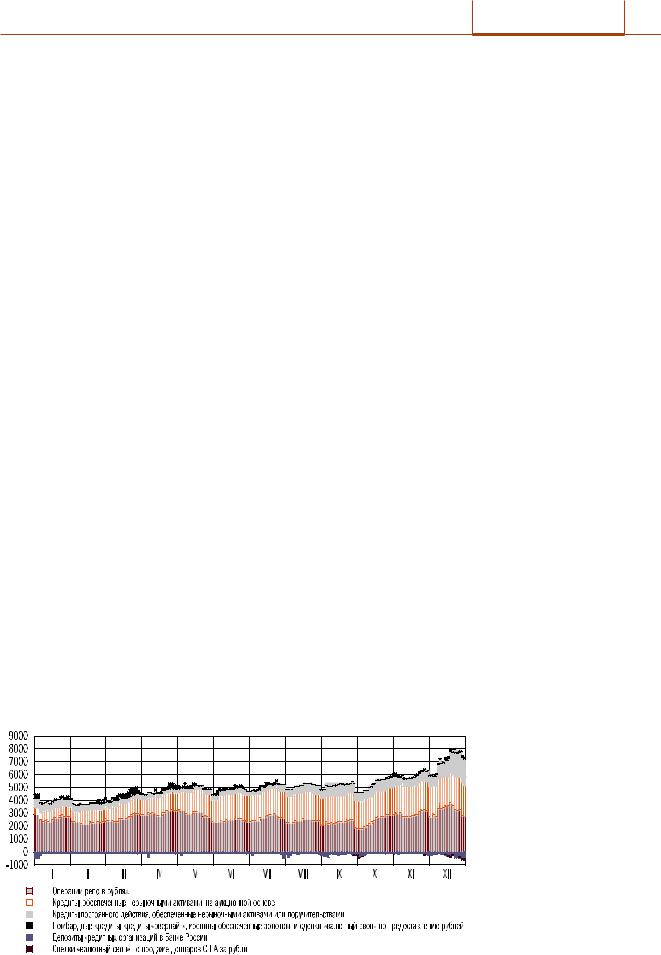

Врезультате совокупного действия рассмотренных факторов задолженность кредитных организаций по операциям рефинансирования Банка России за 2014 год увеличилась на 2,8 трлн рублей. При этом структура задолженности по операциям рефинансирования претерпела некоторые изменения.

Существенная роль в управлении ликвидностью банковского сектора в 2014 году, как и ранее, принадлежала операциям репо с Банком России, преимущественно на аукционной основе на срок 1 неделя. Максимальный объем предоставляемых денежных средств в рамках данных операций устанавливался Банком России на основе прогноза ликвидности банковского сектора, исходя из соотношения оценок спроса кредитных организаций на ликвидность и ее предложения.

Средняя задолженность кредитных организаций по операциям репо за 2014 год увеличилась по сравнению с 2013 годом на 0,7 трлн рублей и составила 2,7 трлн рублей, в том числе 2,6 трлн рублей – по операциям

Изменение остатков средств расширенного правительства на счетах в Банке России |

и прочие операции* в 2014 году, накопленным итогом с начала года** (млрд рублей) |

II. Деятельность Банка России

репо на аукционной основе. При этом в периоды существенного роста потребности в ликвидности в отдельные дни декабря 2014 года объем рефинансирования в рамках операций репо достигал 3,8 трлн рублей.

В феврале 2014 года Банк России реализовал заявленный в сентябре 2013 года переход к новой операционной процедуре денежно-кредитной политики. В частности, в рамках данных изменений было прекращено ежедневное проведение аукционов репо на срок 1 день. Использование механизма усреднения обязательных резервов и перераспределение средств на межбанковском рынке позволяет банковскому сектору адаптироваться к умеренным колебаниям уровня ликвидности, не прибегая к ежедневным операциям Банка России. При этом для компенсации существенного превышения спроса на ликвидность над ее предложением Банк России предусмотрел проведение операций репо «тонкой настройки» на срок от 1 до 6 дней (и депозитных операций «тонкой настройки» – в обратном случае). В 2014 году в отдельные периоды Банк России проводил операции репо «тонкой настройки», потребность в которых наиболее часто возникала в январе, марте и в конце декабря.

Важным источником рефинансирования кредитных организаций в 2014 году были кредиты, обеспеченные нерыночными активами или поручительствами. По мере роста структурного дефицита ликвидности произошло увеличение нагрузки на рыночное обеспечение, что могло негативно отразиться на возможностях Банка России по управлению ставками денежного рынка в рамках операций репо. Для компенсации среднесрочной потребности кредитных организаций в ликвидности в 2014 году Банк России увеличивал объем предложения средств на аукционах по предоставлению кредитов под залог нерыночных активов. Начиная с 2014 года Банк России проводил данные аукционы по предоставлению средств на срок 3 месяца на ежемесячной основе. Для снижения влияния операций Банка России на срочность пассивов кредитных организаций в июне 2014 года максимальные сроки предоставления средств в рамках кредитов постоянного

Требования Банка России к кредитным организациям и обязательства Банка России перед кредитными организациями по операциям предоставления

и абсорбирования ликвидности в 2014 году (млрд рублей)

ГОДОВОЙ ОТЧЕТ БАНКА РОССИИ 67

ЗА 2014 ГОД

ГОДОВОЙ ОТЧЕТ 68 БАНКА РОССИИ

ЗА 2014 ГОД

II. Деятельность Банка России

действия, обеспеченных нерыночными активами, поручительствами или золотом, были увеличены до 549 дней1, при этом на срок свыше 90 дней по данным операциям были установлены плавающие процентные ставки, привязанные к ключевой ставке Банка России. В декабре 2014 года плавающие процентные ставки были установлены для всех указанных операций на срок свыше 1 дня. В июле 2014 года был проведен аукцион по предоставлению кредитов, обеспеченных нерыночными активами, по плавающей процентной ставке на срок 12 месяцев. Данный аукцион позволил рефинансировать задолженность кредитных организаций по аналогичным кредитам, предоставленным в 2013 году. В ноябре 2014 года, после увеличения срока предоставления средств в рамках данных операций с 12 до 18 месяцев, Банк России провел еще один аукцион. Для компенсации краткосрочной потребности в ликвидности в декабре 2014 года Банк России провел аукцион по предоставлению кредитов под залог нерыночных активов на срок 3 недели. В целом за 2014 год требования Банка России по кредитам, обеспеченным нерыночными активами на аукционной основе, возросли на 1,8 трлн рублей и на 1.01.2015 составили 2,4 трлн рублей.

Спрос кредитных организаций на операции постоянного действия по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, вплоть до второй декады декабря 2014 года не превышал 1,0 трлн рублей. Однако резкий рост потребности в ликвидности и нехватка рыночного обеспечения у отдельных кредитных организаций в декабре способствовали росту задолженности кредитных организаций по данным операциям на конец года до 2,1 трлн рублей.

Спрос кредитных организаций на операции «валютный своп» Банка России по покупке долларов США за рубли с их последующей продажей носил нерегулярный характер и возникал в периоды увеличения потребности врублевойликвидностисостороныотдельныхучастниковденежногорынка.

Объемы других операций рефинансирования постоянного действия – кредитов «овернайт», ломбардных кредитов, кредитов, обеспеченных золотом, – в отчетный период оставались незначительными.

На фоне растущего структурного дефицита банковского сектора Банк России продолжил принимать меры, направленные на расширение объема обеспечения, используемого в операциях рефинансирования Банка России. В 2014 году в Ломбардный список Банка России были включены ценные бумаги общей номинальной стоимостью более 5 трлн рублей (без учета облигаций, выпущенных от имени Российской Федерации). С учетом повышения размера поправочных коэффициентов, применяемых при расчете рыночной стоимости ценных бумаг, потенциальный объем ценных бумаг, которые могли быть использованы кредитными организациями в качестве обеспечения по операциям рефинансирования Банка России, увеличился за 2014 год на 1,5 трлн рублей, до 6,3 трлн рублей (по состоянию на 1.01.2015). Объем потенциального нерыночного обеспечения также су-

1В соответствии с Положением Банка России от 12.11.2007 № 312 П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами» и Положением Банка России от 30.11.2010 № 362 П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных золотом».

ГОДОВОЙ ОТЧЕТ

II. Деятельность Банка России БАНКА РОССИИ 69

ЗА 2014 ГОД

щественно увеличился, в том числе в связи с расширением Перечня Банка России2. В рассматриваемый период объем активов, принимаемых в залог по операциям по предоставлению кредитов, обеспеченных нерыночными активами или поручительствами, увеличился на 4,2 трлн рублей и по состоянию на 1.01.2015 составил 6,0 трлн рублей.

В условиях увеличения потребности в ликвидности спрос кредитных организаций на депозитные операции Банка России в течение 2014 года оставался на низком уровне. Средняя величина задолженности по данным операциям за рассматриваемый период составила 0,1 трлн рублей. В отдельные периоды превышения предложения ликвидности над спросом на нее Банк России проводил операции «тонкой настройки» – депозитные аукционы на срок от 1 до 6 дней. Потребность в проведении данных операций возникала в июле, августе и ноябре 2014 года. Действие сезонных факторов привело к увеличению депозитов кредитных организаций в Банке России на конец года до 0,8 трлн рублей.

2Перечень организаций, упомянутый в подпункте 3.6.1 пункта 3.6 Положения Банка России от 12.11.2007 № 312 П «О порядке предоставления Банком России кредитным организациям кредитов, обеспеченных активами или поручительствами». Кредитные требования к данным организациям принимаются в «мягкий залог» по упрощенной схеме.