Стратегический анализ

.pdfРаздел I. Основы организации стратегического анализа

цены и объема продаж;

переменных и постоянных затрат;

комбинации перечисленных факторов.

Рассмотрим влияние каждого фактора на эффект производственного левериджа на основе вышеприведенного примера.

Увеличение цены реализации на 10% (до 825 руб. за шт.) приведет к увеличению объема продаж до 412 500 руб., маржинального дохода — до 162 500 руб. (412 500 − 250 000) и прибыли — до 82 500 руб. (162 500 − 80 000). При этом также увеличится маржинальный доход в расчете на единицу изделия с 250 (125 000 руб. : 500 шт.) до 325 руб. (162 500 руб. : 500 шт.). В этих условиях для покрытия постоянных затрат потребуется меньший объем продаж: точка безубыточности составит 246 шт. (80 000 руб. : 325 руб.), а маржинальный запас прочности предприятия увеличится до 254 шт. (500 шт. − 246 шт.), или на 50,8%. Как следствие, предприятие может получить дополнительную прибыль в сумме 37 500 руб. (82 500 − 45 000). При этом эффект производственного левериджа снизится с 2,78 до 1,97 единицы (162 500 : 82 500).

Снижение переменных затрат на 10% (с 250 000 руб. до 225 000 руб.) приведет к увеличению маржинального дохода до 150 000 руб. (375 000 − 225 000) и прибыли — до 75 000 руб. (150 000 − − 80 000). В результате этого точка безубыточности (порог рентабельности) увеличится до 200 000 руб. [80 000 : (150 000 : 375 000)], что в натуральном выражении составит 400 шт. (200 000 : 500). Как следствие, маржинальный запас прочности предприятия составит 175 000 руб. (375 000 − 200 000), или 233 шт. (175 000 руб. : 750 руб.). В этих условиях эффект производственного левериджа на предприятии снизится до 2 единиц (150 000 : 75 000). При снижении постоянных затрат на 10% (с 80 000 руб. до 72 000 руб.) прибыль предприятия увеличится до 53 000 руб. (375 000 − 250 000 − 72 000), или на 17,8%. В этих условиях точка безубыточности в денежном выражении составит 216 000 руб. [72 000 : (125 000 : 375 000)], а в натуральном выражении — 288 шт. (216 000 : 750). При этом маржинальный запас прочности предприятия будет соответствовать 159 000 руб. (375 000 − 216 000), или 212 шт. (159 000 : 750). В результате снижения постоянных затрат на 10% эффект производственного левериджа составит 2,36 единицы (125 000 : 53 000) и по сравнению с первоначальным уровнем снизится на 0,42 единицы (2,78 − 2,36).

Анализ приведенных расчетов позволяет сделать вывод о том, что в основе изменения эффекта производственного левериджа ле-

81

Стратегический анализ

жит изменение удельного веса постоянных затрат в общей сумме затрат предприятия. При этом необходимо иметь в виду, что чувствительность прибыли к изменению объема продаж может быть неоднозначной на предприятиях, имеющих различное соотношение постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем больше изменяется величина прибыли по отношению к темпам изменения выруч- ки предприятия.

Следует отметить, что в конкретных ситуациях проявление механизма производственного левериджа может иметь особенности, которые необходимо учитывать в процессе его использования. Эти особенности состоят в следующем:

1.Положительное воздействие производственного левериджа начинает проявляться лишь после того, как предприятие преодолело точку безубыточности своей деятельности.

Для того чтобы положительный эффект производственного левериджа начал проявляться, предприятие вначале должно получить достаточной размер маржинального дохода, чтобы покрыть свои постоянные затраты. Это связано с тем, что предприятие обязано возмещать свои постоянные затраты независимо от конкретного объема продаж, поэтому чем выше сумма постоянных затрат, тем позже при прочих равных условиях оно достигнет точки безубыточ- ности своей деятельности. Поэтому, пока предприятие не обеспе- чило безубыточность своей деятельности, высокий уровень постоянных затрат будет являться дополнительным «грузом» на пути к достижению точки безубыточности.

2.По мере дальнейшего увеличения объема продаж и удаления от точки безубыточности эффект производственного левериджа на- чинает снижаться. Каждый последующий процент прироста объема продаж будет приводить к нарастающему темпу прироста суммы прибыли.

3.Механизм производственного левериджа имеет и обратную направленность: при любом снижении объема продаж в еще большей степени будет уменьшаться размер прибыли предприятия.

4.Между производственным левериджем и прибылью предприятия существует обратная зависимость. Чем выше прибыль предприятия, тем ниже эффект производственного левериджа, и наоборот. Это позволяет сделать вывод о том, что производственный леверидж является инструментом, уравнивающим соотношение уровня доходности и уровня риска в процессе осуществления производственной деятельности.

82

Раздел I. Основы организации стратегического анализа

5. Эффект производственного левериджа проявляется только в коротком периоде. Это определяется тем, что постоянные затраты предприятия остаются неизменными лишь на протяжении короткого отрезка времени. Как только в процессе увеличения объема продаж происходит очередной скачок суммы постоянных затрат, предприятию необходимо преодолевать новую точку безубыточности или приспосабливать к ней свою производственную деятельность. Иными словами, после такого скачка эффект производственного левериджа проявляется в новых условиях хозяйствования по-новому.

Понимание механизма проявления производственного левериджа позволяет целенаправленно управлять соотношением постоянных и переменных затрат в целях повышения эффективности про- изводственно-хозяйственной деятельности при различных тенденциях конъюнктуры товарного рынка и стадии жизненного цикла предприятия.

При неблагоприятной конъюнктуре товарного рынка, определяющей возможное снижение объема продаж, а также на ранних стадиях жизненного цикла предприятия, когда им еще не преодолена точка безубыточности, необходимо принимать меры к снижению постоянных затрат предприятия. И наоборот, при благоприятной конъюнктуре товарного рынка и наличии определенного запаса прочности требования к осуществлению режима экономии постоянных затрат могут быть существенно ослаблены. В такие периоды предприятие может значительно расширять объем реальных инвестиций, проводя реконструкцию и модернизацию основных производственных фондов.

При управлении постоянными затратами необходимо иметь в виду, что высокий их уровень в значительной мере зависит от отраслевых особенностей деятельности, определяющих различный уровень фондоемкости производимой продукции, дифференциацию уровня механизации и автоматизации труда. Кроме того, следует отметить, что постоянные затраты в меньшей степени поддаются быстрому изменению, поэтому предприятия, имеющие высокое значе- ние производственного левериджа, теряют гибкость в управлении своими затратами.

Однако, несмотря на эти объективные ограничители, на каждом предприятии имеется достаточно возможностей снижения при необходимости суммы и удельного веса постоянных затрат. К числу таких резервов можно отнести: существенное сокращение накладных расходов (расходов по управлению) при неблагоприятной конъюнктуре товарного рынка; продажу части неиспользуемого оборудования и нема-

83

Стратегический анализ

териальных активов с целью снижения потока амортизационных от- числений; широкое использование краткосрочных форм лизинга машин и оборудования вместо их приобретения в собственность; сокращение объема потребления некоторых коммунальных услуг и др.

При управлении переменными затратами основным ориентиром должно быть обеспечение постоянной их экономии, так как между суммой этих затрат и объемом производства и продаж существует прямая зависимость. Обеспечение этой экономии до преодоления предприятием точки безубыточности ведет к росту маржинального дохода, что позволяет быстрее преодолеть эту точку. После преодоления точки безубыточности сумма экономии переменных затрат будет обеспечивать прямой прирост прибыли предприятия. К основным резервам экономии переменных затрат можно отнести: снижение численности работников основного и вспомогательных производств за счет обеспечения роста производительности их труда; сокращение размеров запасов сырья, материалов и готовой продукции в периоды неблагоприятной конъюнктуры товарного рынка; обеспечение выгодных для предприятия условий поставки сырья и материалов и др.

Использование механизма производственного левериджа, целенаправленное управление постоянными и переменными затратами, оперативное изменение их соотношения при меняющихся условиях хозяйствования позволят увеличить потенциал формирования прибыли предприятия.

2.5. ДИАГРАММА «ИШИКАВА»

Изучение отобранной и упорядоченной информации в процессе разработки стратегии направлено на получение как можно более ясного представления обо всех слабых и сильных сторонах деятельности данной компании, о возможностях, предоставляемых ей соответствующим рынком, а также об опасностях и угрозах, которые могут быть связаны с работой фирмы на этом рынке в будущем.

В процессе анализа необходимо со всей возможной строгостью учитывать весь спектр выявленных трудностей и нерешенных проблем и уметь выяснить вызвавшие их причины. Не так сложно обозначить и указать симптомы, которые уже проявились в работе компании. Гораздо труднее определить и назвать их основные источники и конкретные причины.

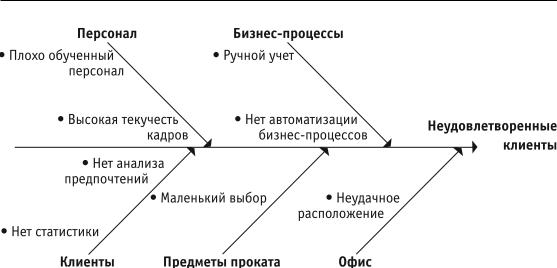

Существенную помощь в этом может оказать такой инструмент анализа, как диаграмма «Ишикава». Ее часто используют при групповой работе, особенно при проведении «мозговых штурмов». С диа-

84

Раздел I. Основы организации стратегического анализа

Ðèñ. 2.4. Диаграмма «Ишикава»

граммой, по своему внешнему виду напоминающей скелет рыбы, работают следующим образом: справа записывают подлежащую решению проблему, а на окончаниях ответвлений («костях») — конкретные следствия, с которыми сталкивается данная компания. Левее выделяются основные группы причин, а еще дальше — уже сами причины, вызывающие исследуемые проблемы (см. рис. 2.4).

Âначале работы с этой диаграммой важно полностью отдавать себе отчет в том, какую именно проблему из всего спектра действительных и возможных проблем, связанных с деятельностью данной компании, следует исследовать. Определив проблему (ее записывают в левой части диаграммы), выявляют основные группы причин, которые также подлежат анализу. Например, при изучении причин затруднений предприятия в стратегических процессах можно воспользоваться следующей группировкой:

— персонал;

— бизнес-процессы;

— сырье;

— закупки;

— производство.

Âзависимости от того, какое следствие мы собираемся анализи-

ровать, можно составить другой набор группировок. Затем для каждой определенной группы необходимо обсудить намеченные проблемы и разместить их соответствующим образом на диаграмме. Это делается постепенно, шаг за шагом. В конце следует еще раз пересмотреть все существенные для компании проблемы и выделить

85

Стратегический анализ

среди них основные, разрешение которых может лечь в основу вырабатываемой стратегии.

Когда обозначены основные причины, приводящие к появлению того или иного следствия, их необходимо проанализировать, чтобы однозначно определить: действительно ли найденные и сформулированные факторы лежат в основе той проблемы, которая, как мы полагаем, оказывает столь существенное влияние на деятельность компании? И здесь нам на помощь приходит другая техника анализа — анализ «пять-почему» (why-анализ). Эту технику можно использовать в сочетании с вышеописанной «скелетной» диаграммой «Ишикава».

Принцип анализа «пять-почему» крайне прост. Всякий раз на том или ином его этапе надо ставить вопрос «почему?». Почему, например, данная причина приводит к возникновению конкретной проблемы? Этот вопрос можно задавать несколько раз (например, пять), апеллируя к каждому фактору, пока не выяснится внутренняя связь этих причин.

Аналогично тому, как проводится анализ причин, можно проанализировать ответы на рекурсивно заданные вопросы о том, как достичь запланированного состояния. Вопрос «как?» ставится несколько раз до тех пор, пока не будет получен целесообразный ответ. Возможно, это и будет конкретной рекомендацией к действию.

ВОПРОСЫ ДЛя САМОПРОВЕРКИ

1.Назовите методы стратегического анализа.

2.Раскройте содержание SWOT-анализа.

3.Раскройте методику составления матрицы SWOT.

4.Раскройте методику составления матрицы возможностей.

5.Раскройте методику составления матрицы угроз.

6.Раскройте методику составления профиля среды.

7.Раскройте содержание, цель и основные задачи факторного анализа.

8.Раскройте содержание, цель и основные задачи GAP-анализа.

9.Какие этапы включает в себя GAP-анализ?

10.Раскройте содержание, цель и основные задачи CVP-анализа.

11.Какими методами определяется порог рентабельности (точка безубыточности)?

12.Раскройте сущность и значение показателя запаса прочности.

13.Раскройте сущность и значение показателя производственного левериджа (операционного рычага).

14.Раскройте содержание и цель диаграммы «Ишикава».

ГЛАВА 3

ÀНАЛИЗ ВНЕШНЕЙ СРЕДЫ

À

3.1. ФАКТОРЫ, ВЛИЯЮЩИЕ НА ВНЕШНЮЮ СРЕДУ

Составной частью стратегического анализа является анализ внешней среды. Такой анализ помогает выработать стратегические решения, обеспечивающие алгоритмы взаимодействия компании со средой в краткосрочной и долгосрочной перспективе, которые позволят поддерживать ее потенциал на уровне, необходимом для достижения целей, и вскрыть угрозы и возможности.

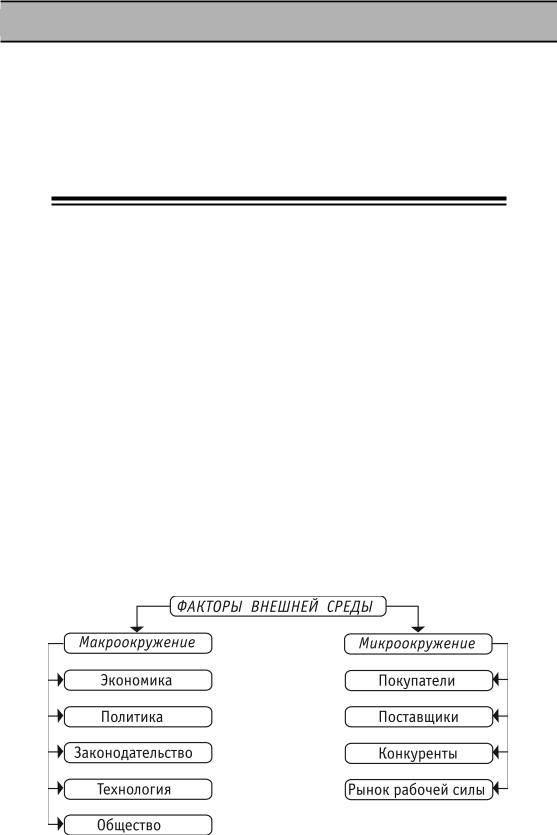

Под внешней средой понимается совокупность факторов, воздействующих на предприятие и оказывающих влияние на эффективность его функционирования. Внешнюю среду можно условно разделить на две части: макроокружение и микроокружение (см. рис. 3.1). Если на макроокружение нам трудно оказывать значитель-

Ðèñ. 3.1. Факторы внешней среды организации

89

Стратегический анализ

ное влияние или контролировать его процессы, то динамика микроокружения может напрямую зависеть от выбора нашей стратегии.

Анализ макроокружения включает в себя экономические, политические, правовые, технологические и социальные прогнозы для определения долгосрочных возможностей организации в условиях прогнозируемых возмущений среды. Обычно такого рода прогнозы разрабатываются государственными учреждениями, общественными (некоммерческими) организациями и частными фирмами, занимающимися консалтинговой деятельностью.

Анализ микроокружения обычно предполагает анализ рыночного окружения, и он включает в себя анализ покупателей, поставщиков, конкурентов и рынка рабочей силы.

3.2. АНАЛИЗ МАКРООКРУЖЕНИЯ

Макроокружение создает общие условия для деятельности организации во внешней среде. В большинстве случаев макроокружение не имеет специфического характера, применительного к отдельно взятой организации. Однако степень влияния макроокружения на различные организации зависит от сферы деятельности конкретной организации и от ее внутреннего потенциала.

К основным составляющим макроокружения относятся экономика, политика, законодательство, технологии, состояние социальных отношений народонаселения и экологии в стране, регионе.

ÝКОНОМИКА. Изучение экономического компонента макроокружения позволяет понять то, как формируются и распределяются ресурсы. Совершенно очевидно, что это является жизненно важным для организации, так как доступ к ресурсам сильно определяет позицию «входа». Изучение экономики предполагает анализ ряда показателей: величины валового национального продукта, темпов инфляции; уровней безработицы, процентной ставки, производительности труда; норм налогообложения, платежного баланса, накопления и т.п. При изучении экономического фактора важно обращать внимание на такие показатели, как общий уровень экономического развития в регионе, добыча природных ресурсов, климат, тип и уровень развитости конкурентных отношений, структура населения, уровень образованности рабочей силы и величина заработной платы.

Для стратегического анализа при изучении перечисленных показателей представляют интерес не значения показателей как таковые, а в первую очередь то, какие возможности для ведения бизнеса

90