Стратегический анализ

.pdfРаздел I. Основы организации стратегического анализа

6. Принцип соответствия стратегии организации имеющимся ресурсам указывает на то, что без обеспечения ресурсами (которые включают не только сырье, материалы, комплектующие, энергию, но и персонал, информацию, деловых партнеров, имидж и т. д.) реализация стратегии, какой бы замечательной она ни была, оказывается частично или полностью под угрозой.

На стадии выработки стратегии не всегда представляется возможным точно оценить ресурсы, которыми может располагать организация в будущем. Однако укрупненные оценки тех ресурсов, с помощью которых принятая организацией стратегия может быть реализована, обязательны. Только будучи уверенным в том, что необходимые для достижения поставленных стратегических целей ресурсы окажутся в распоряжении организации, можно приступать к работе по их реализации.

7. Принцип соответствия стратегии организации имеющимся технологиям подчеркивает, что достижение любой цели, реализация любых замыслов возможны, только если в распоряжении организации имеются технологии, с помощью которых можно последовательно решить конкретные задачи, связанные со стратегической целью.

К числу упомянутых технологий относятся не только технологии производства продукции или оказания услуг, но и технологии продвижения их на рынки сбыта, их реализации, технологии полу- чения необходимых инвестиций, организации финансовых потоков, создания стабильной финансовой ситуации на предприятии.

Даже если организация располагает необходимыми для достижения стратегической цели ресурсами, но отсутствуют способы, умения, навыки, знания, или, иными словами, технологии, без которых имеющиеся ресурсы не могут быть в полном объеме задействованы для получения конечного продукта или услуг, то достижение поставленных организацией стратегических целей окажется невозможным.

Сформулированные выше принципы стратегического управления организацией еще раз доказывают необходимость полномасштабного использования технологии выработки, принятия и реализации управленческих решений на стратегическом уровне.

При этом на вооружение должны быть взяты в первую очередь те технологии и методы, которые позволяют сделать процесс принятия стратегических решений более гибким, более полно и адекватно учитывающим те реальные ситуации, в которых приходится функционировать организации.

31

Стратегический анализ

Нередко в борьбе с эффективно действующим конкурентом целесообразно использовать стратегический принцип «и я тоже». Он состоит в том, чтобы брать на вооружение достижения и методы, применяемые конкурентами, по возможности совершенствуя их.

Отказ от использования стратегического управления также является одним из стратегических принципов.

В заключение отметим, что успешной стратегией деятельности организации будет являться своевременный учет возможности как положительного, так и отрицательного развития фирмы на целевом рынке и оценки вероятных последствий. Искусство менеджера состоит в том, чтобы в хорошем положении организации увидеть возможное плохое, а из плохой ситуации попытаться извлечь максимальную экономическую выгоду для себя. В этом случае определение профессионально разработанной эффективной стратегии развития организации является необходимым условием ее эффективной деятельности.

1.2. СИСТЕМА СБАЛАНСИРОВАННЫХ ПОКАЗАТЕЛЕЙ И СТРАТЕГИЧЕСКИЕ КАРТЫ

Разработка стратегии в широком смысле направлена на определение долгосрочных целей развития компании и технологию их реализации, включая концентрацию всех имеющихся у нее ресурсов, подготовку конкретных программ действий, перенесение стратегических планов и показателей на тактический и оперативный уровни, сбалансированное информирование о поставленных целях и показателях каждого сотрудника.

Любая компания представляет собой сложный производствен- но-хозяйственный механизм с присущими ему организационной структурой, функциями, бизнес-процессами, видами деятельности, набором продуктов, услуг, а также, что весьма важно, — это микросоциум с определенными взаимоотношениями работающих в нем людей, их особенностями, традициями, культурой и др. Грамотное использование знаний каждого сотрудника в системе управления обусловливает успешное развитие компании, достижение поставленных целей.

Важная задача состоит в том, чтобы правильно оценить приоритеты в распределении ресурсов, обеспечить их балансировку и довести до каждого сотрудника сведения об определенных показателях, релевантных именно для его уровня управления, целей, функций, ответственности. Разработав стратегию развития, руководство ком-

32

Раздел I. Основы организации стратегического анализа

пании понимает, что это только первый шаг на пути к реальному стратегическому управлению — к управлению, при котором каждое управляющее воздействие и последующая реакция со стороны персонала направлены на достижение стратегических целей.

В современных условиях менеджерам компаний необходима система показателей, базирующаяся на финансовой и нефинансовой информации, которая учитывает изменения во внешней среде. Прямое воздействие на показатели, основанное только на финансовой информации без учета других факторов, может привести к неблагоприятным последствиям. Здесь важно учитывать и концентрировать внимание на изменяющихся показателях, таких, как тенденции на рынке, доля и сегмент рынка, своевременность и качество предоставляемых услуг и продукции, квалификация персонала, степень удовлетворенности заказчиков услугами и продукцией компании, ожидания и степень самореализации персонала и т.д. В связи с этим была разработана концепция сбалансированной системы показателей, предполагающая интеграцию финансовых и нефинансовых показателей эффективности деятельности и достижение четко обозначенных стратегических показателей и планов развития компании.

Под сбалансированной системой показателей (ССП) в данном случае понимается система управления компанией, позволяющая планомерно реализовывать ее стратегические планы, переводить их на язык операционного управления и контролировать реализацию стратегии на основе ключевых показателей эффективности деятельности. Контроль над достижением целей осуществляется с помощью показателей, отражающих степень достижения целей, эффективность бизнес-процессов и работы каждого отдельного сотрудника.

При разработке ССП стратегия обычно охватывает четыре направления: финансы, клиенты, бизнес-процессы и персонал. Каждое направление формализуется в виде стратегических карт, в которых содержится информация о задачах, показателях, их целевых значениях и способах достижения (факторах успеха).

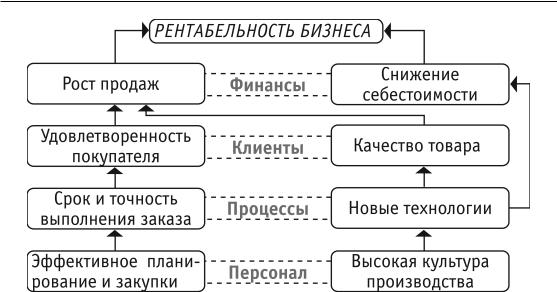

Стратегическая карта — это диаграмма или рисунок, описывающий стратегию в виде набора стратегических целей и причин- но-следственных связей между ними. Нельзя надеяться на осуществление стратегии, если ее невозможно описать простым и доступным способом. Стратегическая карта и представляет собой схему для логичного и четкого изложения и разъяснения стратегии, превращая ее из редко используемого документа, хранимого в далеко

33

Стратегический анализ

Ðèñ. 1.4. Пример стратегической карты

спрятанной пыльной папке, в план действий. На рис. 1.4 приведен пример стратегической карты.

Стратегическая карта помогает сотрудникам понять стратегию компании и взаимосвязи между различными стратегическими целями. Очень важно, чтобы стратегические карты точно объясняли каждому сотруднику, как его индивидуальные цели, проекты и достижения содействуют реализации общей стратегии, ее целей и в конечном счете успеху всей организации.

Важно также, что четкие причинно-следственные соотношения, отраженные на стратегической карте, позволяют организациям сбалансированно и эффективно обеспечивать поддержку выполнения стратегии. Обычно о деятельности организации судят по итогам финансового анализа, определяющего качество использования материальных активов. Как же оценить отдачу нематериальных активов? Причинно-следственные связи, указанные в стратегической карте, наглядно демонстрируют, каким образом нематериальные активы преобразуются в материальные (финансовые) результаты.

Материальные активы имеют определенную балансовую стоимость, которая отражается в системах учета. Начальная стоимость нематериальных активов обычно невелика, но их ценность может возрасти в результате использования. Стратегическая карта, в которой описаны нефинансовые количественные цели, такие, как сокращение времени производственного цикла, увеличение доли на рынке, повышение удовлетворенности персонала или клиентов, позволяет описать процесс создания добавленной стоимости.

34

Раздел I. Основы организации стратегического анализа

Таким образом, с помощью стратегической карты можно проследить, как нематериальные активы (например, наличие квалифицированных, высокомотивированных работников и клиентских информационных баз данных) преобразуются в материальные результаты (например, в привлечение новых клиентов, за которым последует рост доходов от реализации новых товаров и услуг, что в итоге приведет к повышению уровня прибыли). Стратегические карты дают топ-менеджменту возможность комплексно, связно и систематически рассмотреть разработанную ими стратегию. Но, кроме простого понимания сущности стратегии, карты обеспечивают основу создания системы управления для ее реализации самым эффективным и быстрым путем. Должным образом разработанная карта стратегии представляет собой полноценное и логическое описание того, как стратегия будет осуществлена.

Создание стратегической карты — необходимый шаг для определения целей и показателей, а также причинно-следственных связей между ними. С переводом стратегии на язык логических закономерностей, отраженных в стратегической карте, организация позволяет каждой бизнес-единице (структурному подразделению) и отдельному сотруднику получить четкое и исчерпывающее разъяснение сущности стратегии и основных задач по ее осуществлению.

Создавать стратегические карты можно на любом уровне управления вплоть до индивидуальных карт каждого сотрудника. В результате все работники каждого уровня будут иметь возможность видеть свое место на общей стратегической карте.

Организации, успешно внедряющие стратегические карты, разрабатывают и используют их для того, чтобы перевести свои стратегии в цепь причинно-следственных связей, которые могут быть легко поняты всеми сотрудниками. Процесс построения карты делает стратегию «прозрачной». Любой человек, взглянувший на цели, связи между ними и методы оценки реализации этих целей, зафиксированные в стратегической карте, с легкостью определит основные положения стратегии данной организации.

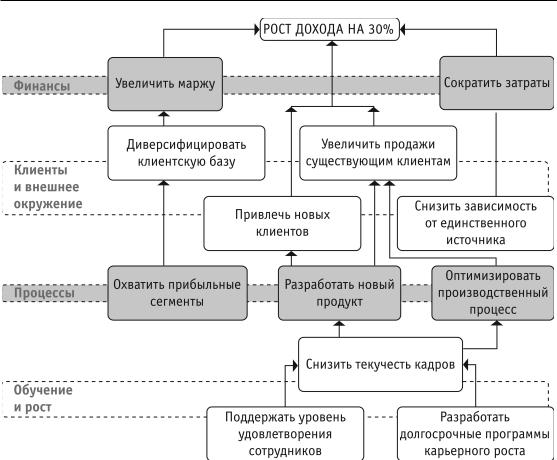

Для различных отраслей промышленности и любых стратегий можно разработать базовые стратегические карты, или так называемые шаблоны. Шаблон — это отправная точка при разработке стратегической карты, перекраиваемый впоследствии для конкретной организации.

Наличие шаблонов помогает менеджерам должным образом сформулировать стратегические цели и повысить степень их понимания сотрудниками. Шаблоны облегчают конкретизацию качествен-

35

Стратегический анализ

Ðèñ. 1.5. Шаблон стратегической карты

ного предложения продукции организации ее потребителям, а также способствуют более глубокому осознанию того, что внутренние процессы и компетентность сотрудников должны быть взаимоувязаны с этим качественным предложением.

Шаблоны способствуют развитию причинно-следственного мышления руководителей, при котором поощряются более инновационные подходы к осуществлению стратегии. Они полезны также при анализе или перепроектировке уже разработанной стратегиче- ской карты (см. рис. 1.5).

Предложенные Д. Нортоном и Р. Капланом четыре направления деятельности являются базовыми для разработки стратегиче- ских карт. Отраслевая специфика и сформированные стратегии могут дополняться иными аспектами, являющимися наиболее значи- мыми для конкретной компании.

Финансовое положение компании — одна из ключевых составляющих ССП. Финансовая составляющая ССП располагается в самом верху стратегической карты, во главе дерева целей компании,

36

Раздел I. Основы организации стратегического анализа

однако существует тесная взаимосвязь с целями в отношении клиентов (потребителей), организации бизнес-процессов, роста компании. К финансовым показателям можно отнести такие, как прибыль (чистая прибыль, валовая прибыль и др.), рентабельность (продажи, активы, инвестиции (ROI)), ликвидность, рыночная стоимость организации (экономическая добавленная стоимость (EVA)) è äð.

Второй уровень стратегической карты занимают показатели, характеризующие отношения с потребителями и отражающие конкурентное предложение компании, выбор рыночной позиции и клю- чевых клиентов, на которых компания ориентируется в своей деятельности. Показатели в основном являются нефинансовыми, представляются в управленческой отчетности и не публикуются в финансовых документах. К ним можно отнести такие показатели, как доля рынка компании, рост продаж за счет имеющихся клиентов и новых потребителей, количество претензий по качеству, скорость обслуживания одного клиента и др.

Составляющая внутренних бизнес-процессов определяет третий уровень ССП. Внутренние бизнес-процессы в значительной степени определяются клиентской составляющей компании. Процессы выстраиваются таким образом, чтобы обеспечить конкурентные преимущества.

Четвертый уровнь стратегической карты составляют показатели развития. Для достижения долгосрочных показателей компании необходимо осуществлять инвестиции в повышение квалификации персонала, информационные технологии, процедуры управления.

При выборе конкретного набора из множества показателей руководство компании должно понимать, что среди них только несколько являются действительно решающими и именно на них должно быть обращено особое внимание. В зависимости от специфики деятельности каждой компании следует выработать собственный набор показателей, направленных на достижение поставленных задач на всех уровнях управления. Система показателей приводит деятельность конкретного сотрудника в соответствие с задачами, поставленными руководством компании. ССП выдвигает на первый план более важные и интегрированные показатели, связывающие имеющуюся клиентскую базу, внутренние процессы, сотрудников компании и текущую деятельность, ориентированную на долгосрочный финансовый успех.

Компания в целом и ее структурные подразделения (биз- нес-единицы) для выполнения стратегического плана нуждаются в достаточном объеме ресурсов, среди которых можно рассматривать

37

Стратегический анализ

и персонал необходимой квалификации, и средства, позволяющие решать задачи. Подразделения должны сформировать детальные программы и планы, в которых каждый этап должен соответствовать определенной части стратегии, установить графики и сроки на- чала и окончания этапов, область и степень ответственности сотрудников.

Показатели стратегических планов являются отправной точкой тактического планирования. Чтобы перейти от стратегического планирования к составлению бюджетов, используется ССП. Когда стратегия уже сформулирована, построены стратегические карты и создана система показателей, конкретизирующая стратегические цели, необходимо эти цели и показатели детализировать для более коротких интервалов времени (год, квартал, месяц).

Затем определяются ресурсы, необходимые для достижения заданных значений показателей, требования к ним, которые устанавливаются в планах и бюджетах в виде лимитов и норм. Следовательно, бюджетные задания — это контрольные параметры, сформированные на основе стратегии компании.

При составлении бюджетов используются принципы планирования сверху вниз и снизу вверх. Как показывает практика, оптимальным считается сочетание обоих принципов. На основании стратегии компании определяются целевые показатели системы бюджетирования. Обычно это финансовые параметры, но могут быть и нефинансовые (например, желаемая доля рынка компании). Примером финансового показателя может служить финансовый результат (валовая или маржинальная прибыль), который фиксируется в бюджете доходов и расходов. Далее руководители подразделений компании разрабатывают операционные бюджеты (бюджет продаж, бюджет себестоимости, бюджет коммерческих расходов, бюджет управленческих расходов) и в случае недостаточности ресурсов для достижения заданных параметров целевых финансовых показателей предлагают альтернативные варианты операционных бюджетов с определенным финансовым результатом, соответствующим каждому варианту использования ресурсов. Это является планированием снизу вверх. Затем данные по финансовому результату корректируются исходя из данных, полученных от нижестоящих подразделений, формируются (консолидируются) основные финансовые бюджеты компании (бюджет движения денежных средств, бюджет доходов и расходов, прогнозный баланс), инвестиционный бюджет.

38

Раздел I. Основы организации стратегического анализа

Таким образом, при формировании системы бюджетов необходимо установить непосредственную связь целевых значений показателей ССП с планами, направленными на их достижение.

Внедрение любой новой системы управления — всегда сложный процесс для компании и ее сотрудников. Как показывает практика, не существует проектов, реализация которых проходила бы гладко и не встречала сопротивления со стороны сотрудников компании.

После того как стратегия развития выработана, реализация стратегии должна быть направлена на информирование и обучение персонала. В процессе внедрения системы каждый сотрудник вынужден задуматься о своих долговременных целях и степени их соответствия целям компании, возможностях объединения этих целей. Только поняв личные стратегические цели и способы их достижения, сотрудники смогут реалистично оценить свой вклад в биз- нес-процессы, направить свои инициативы в единое русло.

Важным фактором удачного внедрения системы является успех первого, своего рода «пилотного» подпроекта как законченной части всего проекта. Это может быть внедрение ССП на небольшом участке: в отдельном филиале, относительно самостоятельном подразделении компании. Положительный опыт внедрения на отдельных участках, «обкатка системы» становятся известны другим подразделениям компании, и в результате она внедряется в центральных офисах компании и остальных структурных подразделениях.

Внедрение ССП рационально осуществлять с командой, состоящей из специалистов компании и сторонних консультантов, имеющих опыт практической работы в данной области. В этом случае знание специфики и возможных «подводных камней» в работе компании в процессе внедрения, которыми обладают ее сотрудники, и использование наработанных методик разработки и внедрения, которыми располагают сторонние независимые консультанты, позволяют достигать поставленных задач и получать положительный эффект от внедрения в намеченные сроки.

1.3. ЦЕЛЬ, ЗАДАЧИ И ИНФОРМАЦИОННАЯ БАЗА СТРАТЕГИЧЕСКОГО АНАЛИЗА

Процедура анализа при изучении явлений и предметов как в природе, так и в обществе обеспечивает глубину их исследования. Анализ (от ãðå÷. — analisis) означает расчленение, разложение изу- чаемого объекта на части, элементы. Разложение целого на составные элементы в процессе анализа позволяет проникнуть в глубь

39

Стратегический анализ

предмета или явления, понять его внутреннюю сущность, взаимозависимость действующих факторов, а в итоге перейти к синтезу (от ãðå÷. — sinthesis), т.е. к обобщению результатов и формулировке выводов и предложений.

Сочетание анализа и синтеза используется в любой отрасли на- учных знаний, в любой сфере человеческой деятельности, в том числе и экономической. Экономический анализ охватывает всю экономику — от мирового хозяйства до отдельных звеньев глобальной экономики. Он входит составной частью во все экономические науки — от экономических теорий до конкретно-экономических наук.

В литературе приводятся разные классификации видов экономического анализа. В этой связи плодотворным является предложенный А.Д. Шереметом принцип классификации видов анализа по функциям управления и даже более укрупненно — по содержанию процесса управления (каждый вид анализа обслуживает несколько функций управления). В результате выделено три основных вида анализа — оперативный, текущий (ретроспективный) и перспективный, т.е. стратегический (прим. авторов). Другие признаки классификации видов анализа являются второстепенными, хотя они не отрицаются и отражают действительное отличие друг от друга видов анализа.

Оперативный анализ представляет собой систему повседневного изучения выполнения плановых заданий с целью незамедлительного вмешательства в необходимых случаях в процесс хозяйственной деятельности для обеспечения непрерывного и эффективного функционирования компании.

Текущий анализ — касается результатов хозяйственной деятельности по важнейшим отчетным периодам, проводимым в основном на базе отчетности и системного бухгалтерского учета. Текущий анализ позволяет оценить работу компании и ее структурных подразделений за месяц, квартал, год и за более длительные периоды нарастающим итогом. Главная задача его — оценка результатов деятельности структурных подразделений, комплексное выявление неиспользованных резервов и т.д.

Оба указанные вида анализа основываются на изучении ретроспективного периода. Однако в конечном счете целью анализа является уяснение перспектив, создание информационной и теорети- ческой базы для принятия управленческих решений относительно будущего развития. Экономический анализ, в сущности, обращен в будущее, он в некотором смысле уже является анализом будущего

40