Стратегический анализ

.pdfРаздел I. Основы организации стратегического анализа

определение формы зависимости и моделирование взаимосвязей между факторными и результативными показателями;

расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя;

работа с факторной моделью (практическое ее использова-

ние для управления экономическими процессами).

Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными.

Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамических рядов, аналитических группировок исходной информации и др.

Моделирование экономических показателей (детерминированное и стохастическое) также представляет собой сложную методологическую задачу в факторном анализе, решение которой требует специальных знаний и практических навыков в этой отрасли.

Последним этапом факторного анализа является практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной и иной ситуации. Результатом же факторного анализа является предоставление информации для принятия рациональных и научно обоснованных стратегических решений.

2.3. GAP-АНАЛИЗ

GAP-анализ, или анализ разрывов (английское слово «gap» означает «разрыв»), является одним из эффективных методов стратегического анализа. С его помощью можно организовать поиск шагов для достижения заданной цели.

Очень часто при постановке стратегических целей людей смущает серьезный разрыв между тем, что они «намечали», и тем, что получилось на самом деле. Слишком серьезное восприятие такого

61

Стратегический анализ

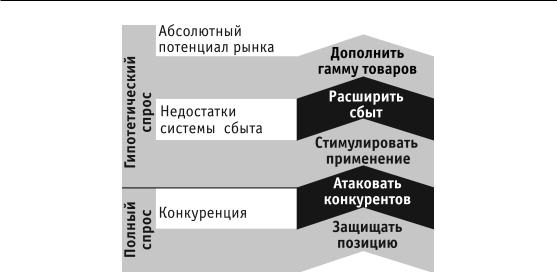

Ðèñ. 2.2. Использование GAP-анализа для решения задачи увеличения объема продаж

разрыва приводит к «приземленности» при выборе целей и к неуверенности при их достижении. С помощью GAP-анализа можно найти путь от текущего состояния к желаемому. Например, данный вид анализа можно применять для изучения и решения маркетинговых задач. Как известно, объем продаж можно увеличить за счет расширения рынка и за счет захвата доли рынка. Что выгоднее?

Рассмотрим, как этот метод анализа применяют к решению задачи увеличения объема продаж. Если в качестве стратегической цели компания выбрала этот параметр, то для ее достижения можно использовать два варианта (см. рис. 2.2).

Во-первых, в пределах текущего объема рынка мы можем увели- чивать свои продажи за счет перехвата объема продаж у конкурентов. Но нельзя забывать, что конкуренты точно так же претендуют на долю рынка нашей компании и от них надо защищаться.

Во-вторых, возможно, еще существует большая группа потребителей, не охваченная нашими товарами/услугами. Если предположить, что все возможные потребители воспользовались товарами/услугами, производимыми нашей компанией и конкурентами, то тогда общий объем продаж называется абсолютным потенциалом рынка, и его можно принять за «сверхцель».

Перечислим основные причины, мешающие охватить весь потенциальный рынок.

Во-первых, есть группы потребителей, которых не удовлетворяют существующие товары, как не обладающие определенными

62

Раздел I. Основы организации стратегического анализа

функциями. Так, возможно, люди не пьют кофе, потому что у них повышается давление из-за содержащегося в нем кофеина. В этом случае можно расширить ассортимент товаров, выпустив, например, декофеинизированный кофе.

Во-вторых, многие товары не доходят до потребителей, потому что те просто не могут их приобрести в нужный момент из-за недостатков в работе сбытовой сети (не выдерживается график поставок, не заказывается вовремя продукция). В этом случае необходимо продумать, как правильно организовать сбыт товаров.

В-третьих, многие потребители не знают, как лучше использовать продукт. Тогда наша задача состоит в том, чтобы указать такой путь (см. рекламу «Orbit»: «Берем две подушечки жевательной резинки»).

То, что мы проделали выше, и есть анализ разрывов. Рассмотрели текущую ситуацию — это тот объем продукции,

который продает наша фирма сейчас.

Определили «сверхцель» — удовлетворение всего гипотетиче- ского спроса на рынке.

Выбрали критерий, по которому рассмотрели путь между сегодняшним и желаемым состоянием, — произвели анализ причин нереализации товара.

Определили желательный набор действий — защита текущей позиции, захват чужой доли рынка, выпуск дополнительного ассортимента товаров, улучшение работы сбытовой сети, стимулирование применения продукта. Таким образом, мы поставили перед собой стратегические темы, в рамках которых можно искать конкретные решения.

Анализ разрывов включает в себя следующие этапы.

1.ÎПРЕДЕЛЕНИЕ ТЕКУЩЕГО ЗНА÷ÅÍÈÿ. Анализ разрывов начинается

ñпрогноза состояния компании на планируемый период с помощью метода экспертных оценок или с применением математиче- ских прогнозных методов. Данный этап позволяет оценить, какое положение могла бы занимать исследуемая компания; просчитать все возможные преимущества, которые она получит вследствие принятия тех или иных решений.

2.ÎПРЕДЕЛЕНИЕ МАКСИМАЛЬНО ДОСТУПНОГО ЗНА÷ÅÍÈÿ. В процессе

оценки существующего разрыва необходимо выяснить, преодолим ли он вообще. Если разрыв слишком велик и его невозможно преодолеть с помощью собственных ресурсов, то целесообразно пересмотреть желаемое будущее, либо разбить его достижение на несколько переходных этапов, либо растянуть процесс на более длительный период времени.

63

Стратегический анализ

3.ÂЫБОР КРИТЕРИÿ, ПО КОТОРОМУ БУДЕТ ПРОИСХОДИТЬ РАССМОТРЕНИÅ.

Âрамках данного этапа необходимо разбить общий разрыв на составляющие, отвечающие каждому значимому функциональному, отраслевому, территориальному и другим направлениям деятельности, по которым впоследствии будет вестись планирование. В ходе такого разбиения совокупности потребностей выявляются и группируются в основные категории. Таким образом, каждый раздел планирования представляет собой группу потребностей, оказывающую влияние на преодоление разрыва между настоящим и будущим. В числе групп возможных потребностей могут быть информационные, коммуникационные, финансовые, маркетинговые, административные, технические и другие потребности.

4.ÎПРЕДЕЛЕНИЕ ПУТЕЙ ДОСТИЖЕНИÿ ПОСТАВЛЕННЫХ ЦЕЛЕЙ. Источни-

ками различных инициатив могут быть сотрудники различных служб, каналы сбыта, конкуренты, правительственные службы. Источники, ориентированные на рынок, выявляют возможности, основанные на желаниях и нуждах потребителей. Источники, ориентированные на научные разработки, выявляют возможности создания новых товаров на основе фундаментальных исследований. При этом методы генерации идей могут включать в себя «мозговой штурм», опросы, анкетирование и пр.

Используя GAP-анализ, попробуем выработать следующую стратегию — захват рынка для компании «Московская обувь». Предположим, что из проживающих в Москве 12 млн человек 35% относятся к числу потенциальных потребителей продукции компании, а потенциальная емкость рынка — 36 млрд руб. Предположим, что каждый потребитель в год может купить обувных изделий на 3000 руб. Следовательно, мы потенциально недополучаем 23,4 млрд руб. или упускаем 7,8 млн потребителей. Чтобы увеличить свою долю рынка, целесообразно сосредоточить усилия на нескольких направлениях и провести ряд мероприятий (см. табл. 2.7).

Таблица 2.7

ÏРИМЕР РАЗРАБОТКИ СТРАТЕГИИ КОМПАНИИ «ÌОСКОВСКАÿ ОБУВЬ» НА ОСНОВЕ РЕЗУЛЬТАТОВ GAP-АНАЛИЗА

ÐАЗРЫВ |

ÇÀÄÀ÷À |

ÈНИЦИАТИВА |

|

|

|

Покупатели, которые |

Снижение |

Найти поставщиков сырья с более |

не могут позволить |

себестоимости |

низкими ценами |

себе продукцию |

продукции |

Внедрить современные технологи- |

(завышенная цена) |

|

ческие и управленческие решения, |

|

|

что позволит снизить издержки |

|

|

|

64

Раздел I. Основы организации стратегического анализа

|

|

Продолжение табл. 2.7 |

|

|

|

ÐАЗРЫВ |

ÇÀÄÀ÷À |

ÈНИЦИАТИВА |

|

|

|

Покупатели, которые |

Улучшение |

Оснащение новым оборудованием |

недовольны качест- |

качества |

Использование высококачественно- |

вом продукции |

продукции и ее |

го натурального сырья |

|

ассортимента |

Переобучение персонала |

|

|

|

Покупатели, которые |

Стимулирова- |

Развитие дилерской сети |

не могут найти про- |

ние продаж |

Реклама |

дукцию компании |

|

Приобретение новых магазинов |

|

|

Развитие персонала компании, кото- |

|

|

рый производит продажи клиентам |

|

|

Разработка мероприятий с целью |

|

|

удержания существующих клиен- |

|

|

тов, скидки и другие льготы |

|

|

|

2.4. CVP-АНАЛИЗ

Одним из эффективных методов стратегического анализа является CVP-анализ (Cost — Volume — Profit; затраты — объем — прибыль). Он помогает руководителям предприятий выявить оптимальные пропорции между переменными и постоянными затратами, ценой и объемом реализации, минимизировать предпринимательский риск. Бухгалтеры, аудиторы, эксперты и консультанты, используя данный метод, могут дать более глубокую оценку финансовых результатов и точнее обосновать рекомендации для выбора стратегии развития организации.

Ключевыми элементами CVP-анализа выступают маржинальный доход, порог рентабельности (точка безубыточности), производственный леверидж и маржинальный запас прочности.

Маржинальным доходом считается разница между выручкой предприятия от продажи продукции (работ, услуг) и суммой переменных затрат.

Порог рентабельности (точка безубыточности) — это показатель, характеризующий объем реализации продукции, при котором выручка предприятия от продажи продукции (работ, услуг) равна всем его совокупным затратам, т.е. это тот объем продаж, при котором предприятие не имеет ни прибыли, ни убытка.

Производственный леверидж — это механизм управления прибылью предприятия в зависимости от изменения объема реализации продукции (работ, услуг).

Маржинальный запас прочности — это процентное отклонение фактической выручки от продажи продукции (работ, услуг) от пороговой выручки (порога рентабельности).

65

Стратегический анализ

ÎПРЕДЕЛЕНИЕ МАРЖИНАЛЬНОГО ДОХОДА. Для расчета объема выручки,

покрывающего постоянные и переменные затраты, производственные предприятия в практической деятельности используют такие показатели, как величина и коэффициент маржинального дохода.

Величина маржинального дохода показывает вклад предприятия в покрытие постоянных затрат и получение прибыли.

Существует два способа определения величины маржинального дохода.

При первом способе из выручки предприятия за проданную продукцию вычитают все переменные затраты. При втором же способе величина маржинального дохода определяется путем сложения постоянных затрат и прибыли предприятия.

Ïîä средней величиной маржинального дохода понимают разницу между ценой продукции и средними переменными затратами. Средняя величина маржинального дохода отражает вклад единицы изделия в покрытие постоянных затрат и получение прибыли.

Коэффициентом маржинального дохода называется доля величины маржинального дохода в выручке от продажи или (для отдельного изделия) доля средней величины маржинального дохода в цене товара.

Взаимосвязь между затратами, объемом и результатами может быть выражена следующей формулой:

Q = |

CM |

= |

TFC + π |

, |

|

|

|||

|

A − CM |

|

P − AVC |

|

ãäå TR — общий доход;

TC — совокупные затраты;

TFC — общие постоянные затраты;

AFC — средние (удельные) постоянные затраты; TVC — общие переменные затраты;

AVC — средние (удельные) переменные затраты; TCM — общий маржинальный доход;

ACM — средний (удельный) маржинальный доход; P — цена единицы продукции;

π — сумма прибыли;

Q — объем продукции в натуральных показателях;

Qb — безубыточный объем продаж в натуральных показателях; Sβ — безубыточный объем продаж в стоимостном выражении; %β — безубыточный объем производства в процентах к выпуску продукции в условиях полного использования производственных

мощностей.

66

Раздел I. Основы организации стратегического анализа

ПРИМЕР 1

ÊОЛБАСНЫЙ ЦЕХ ВЫПУСКАЕТ И ПРОДАЕТ ПОЛУКОП÷ЕНУЮ КОЛБАСУ «ÎÄЕССКАÿ». ÏËÀÍÈ- РУЕМЫЙ ОБЪЕМ ПРОДАЖ ЗА МЕСÿЦ СОСТАВЛÿÅÒ 5000 ÊÃ. ÊОЛБАСНОЕ ИЗДЕЛИЕ ПРОДАЕТСÿ ÏÎ ÖÅÍÅ 100 ÐÓÁ. ÇÀ 1 ÊÃ. ÏРИ ЭТОМ ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ИЗДЕЛИÿ ÑÎ- СТАВЛÿÞÒ 60 ÐÓÁ., ПОСТОÿННЫЕ ЗАТРАТЫ — 150 000 ÐÓÁ., ПЛАНИРУЕМАÿ ПРИБЫЛЬ —

50 000 ÐÓÁ.

Ñ ПОМОЩЬЮ ПРИВЕДЕННОЙ ФОРМУЛЫ ПОПЫТАЕМСÿ УСТАНОВИТЬ ВЗАИМОСВÿЗЬ МЕЖДУ ВСЕМИ ПОКАЗАТЕЛÿМИ ДАННОЙ ЗАДА÷И И ОПРЕДЕЛИТЬ ВЛИÿНИЕ КАЖДОГО ФАКТОРА НА ПЛАНИРУЕМЫЕ РЕЗУЛЬТАТЫ.

1. ÎПРЕДЕЛИМ ПЛАНИРУЕМЫЙ ОБЪЕМ ПРОДАЖ ПРИ ОЖИДАЕМОЙ ПРИБЫЛИ В СУММЕ

50 000 ÐÓÁ.:

Q = TFC + π = 150 000 + 50 000 = 5000 ÊÃ

P − AVC |

100 − 60 |

ÎТСЮДА ОБЪЕМ БЕЗУБЫТО÷НОЙ РЕАЛИЗАЦИИ ПРОДУКЦИИ СОСТАВИТ:

Q |

= |

TFC + π |

= |

150 000 |

= 3750 ÊÃ |

|

|

||||

β |

|

P − AVC |

100 − 60 |

||

|

|

||||

2.ÎПРЕДЕЛИМ СУММУ ОЖИДАЕМОЙ ПРИБЫЛИ ПРИ ЗАДАННЫХ КООРДИНАТАХ:

π= Q(P − AVC ) − TFC = 5000(100 − 60) − 150 000 = 50 000 ÐÓÁ.

3.ÎПРЕДЕЛИМ СУММУ ПОСТОÿННЫХ ЗАТРАТ ПРИ ЗАДАННЫХ КООРДИНАТАХ:

TFC = Q(P − AVC ) − π = 5000(100 − 60) − 50 000 = 150 000 ÐÓÁ.

4. ÎПРЕДЕЛИМ ПЛАНИРУЕМУЮ ЦЕНУ ПРОДАЖ:

P = AVC + TFC + π = 60 + 150 000 + 50 000 = 100 ÐÓÁ.

Q |

5000 |

5. ÎПРЕДЕЛИМ СУММУ ПЕРЕМЕННЫХ ЗАТРАТ НА ЕДИНИЦУ ИЗДЕЛИÿ:

AVC = P − TFC + π = 100 − 150 000 + 50 000 = 60 ÐÓÁ.

Q |

5000 |

6. ÎПРЕДЕЛИМ СУММУ МАРЖИНАЛЬНОГО ДОХОДА НА ЕДИНИЦУ ПРОДУКЦИИ:

ACM = TFC + π = 150 000 + 50 000 = 40 ÐÓÁ.

Q |

5000 |

Следует отметить, что основным условием CVP-анализа является деление затрат организации на постоянные и переменные. Как известно, постоянные затраты не зависят от объема производства и продаж, а переменные — изменяются пропорционально изменению этого показателя. Поэтому для установления точки безубыточности

67

Стратегический анализ

к приведенной выше формуле целесообразно дополнительно использовать показатель коэффициента реагирования продукта.

Его можно определить по формуле:

Kq = Qβ ,

Qπ

ãäå Kq — коэффициент реагирования продукта;

Qβ — объем безубыточной реализации продукции; Qπ — объем прибыльной реализации продукции.

Для нашего примера коэффициент реагирования продукта составит:

Kq = 3750 = 0,75. 5000

С помощью данного коэффициента определим показатели безубыточности, зависящие от объема реализации продукции.

1. Определим объем реализации продукции в стоимостном выражении:

500 000 × 0,75 = 375 000 ðóá.

2. Определим цену безубыточной реализации продукции:

100 × 0,75 = 75 ðóá.

При этом необходимо иметь в виду, что при определении переменных затрат и маржинального дохода на единицу продукции данный коэффициент во внимание не принимается. В нашем примере эти показатели в структуре цены безубыточной реализации соответственно составляют 60 и 15 руб.

ÎПРЕДЕЛЕНИЕ РАЗМЕРА ПРИБЫЛИ. Использование CVP-анализа в практике работы коммерческих организаций помогает оперативно и качественно решить многие задачи, например, определить размер прибыли при различных объемах выпуска.

ПРИМЕР 2

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ВЫПУСКАЕТ И ПРОДАЕТ МУЖСКИЕ КОСТЮМЫ. ÏÐÈ ÝÒÎÌ ÑÐÅÄ- НИЕ ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО И СБЫТ ОДНОГО КОСТЮМА СОСТАВЛÿÞÒ 500 ÐÓÁ. ÊОСТЮМ ПРОДАЕТСÿ ÏÎ ÖÅÍÅ 750 ÐÓÁ. ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ ПРЕДПРИÿÒÈÿ  ÌÅÑÿЦ СОСТАВЛÿÞÒ 80 000 ÐÓÁ. ÐÀÑÑ÷ИТАЕМ, КАКУЮ ПРИБЫЛЬ МОЖЕТ ПОЛУ÷ÈÒÜ ÏÐÅÄ- ÏÐÈÿÒÈÅ Â ÌÅÑÿÖ, ЕСЛИ ОНО ПРОДАСТ 400, 500 ÈËÈ 600 КОСТЮМОВ.

68

Раздел I. Основы организации стратегического анализа

ÏОСКОЛЬКУ ПОСТОÿННЫЕ ЗАТРАТЫ ПРЕДПРИÿÒÈÿ НЕ ЗАВИСÿТ ОТ ОБЪЕМА ВЫПУСКА, ÍÀÉ- ÄÅÌ ÂÅËÈ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА И ПРИБЫЛЬ (КАК РАЗНОСТЬ МЕЖДУ ВЕЛИ÷È- НОЙ МАРЖИНАЛЬНОГО ДОХОДА И СУММОЙ ПОСТОÿННЫХ ЗАТРАТ) ÄËÿ ВСЕХ ТРЕХ ВАРИАН- ÒΠ(ÑÌ. ÒÀÁË. 2.8).

|

|

|

ÒАБЛИЦА 2.8 |

|

ПРИБЫЛЬ ПРЕДПРИяТИя ПРИ РАЗЛИчНЫХ ОБЪЕМАХ ВЫПУСКА, РУБ. |

||||

|

|

|

|

|

|

ОБЪЕМ ВЫПУСКА, ШТ. |

|||

ПОКАЗАТЕЛИ |

|

|

|

|

400 |

500 |

600 |

||

|

||||

|

|

|

|

|

ÂÛÐÓ÷КА ОТ РЕАЛИЗАЦИИ |

300 000 |

375 000 |

450 000 |

|

|

|

|

|

|

ÏЕРЕМЕННЫЕ ЗАТРАТЫ |

200 000 |

250 000 |

300 000 |

|

|

|

|

|

|

ÌАРЖИНАЛЬНЫЙ ДОХОД (Ï. 1 − Ï. 2) |

100 000 |

125 000 |

150 000 |

|

|

|

|

|

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ |

80 000 |

80 000 |

80 000 |

|

|

|

|

|

|

ÏРИБЫЛЬ (Ï. 3 − Ï. 4) |

20 000 |

45 000 |

75 000 |

|

|

|

|

|

|

ÑÐÅÄÍÿÿ ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА |

250 |

250 |

250 |

|

|

|

|

|

|

ÒАК КАК СРЕДНÿÿ ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА ОДИНАКОВА ДЛÿ ÂÑÅÕ ÒÐÅÕ ÂÀ- РИАНТОВ, ÐÀÑ÷ЕТ ПРИБЫЛИ МОЖНО УПРОСТИТЬ. ÎПРЕДЕЛИМ ПРИБЫЛЬ ПРЕДПРИÿÒÈÿ ПРИ ЛЮБОМ ОБЪЕМЕ ВЫПУСКА.

ÓМНОЖИВ СРЕДНЮЮ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА НА ОБЪЕМ ВЫПУСКА, ÏÎËÓ÷ИМ ОБЩУЮ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА.

ÎТ ОБЩЕЙ ВЕЛИ÷ИНЫ МАРЖИНАЛЬНОГО ДОХОДА ОТНИМЕМ ПОСТОÿННЫЕ ЗАТРАТЫ. ÍАПРИМЕР, КАКУЮ ПРИБЫЛЬ ПОЛУ÷ИТ ПРЕДПРИÿÒÈÅ, ЕСЛИ ПРОИЗВЕДЕТ И ПРОДАСТ 480 КОСТЮМОВ?

ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА ДЛÿ ДАННОГО ОБЪЕМА СОСТАВИТ:

250 ÐÓÁ. × 480 ØÒ. = 120 000 ÐÓÁ.

ÏРИБЫЛЬ СОСТАВИТ:

120 000 ÐÓÁ. − 80 000 ÐÓÁ. = 40 000 ÐÓÁ.

ПРИМЕР 3

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ПРОИЗВОДИТ И РЕАЛИЗУЕТ ОДНОВРЕМЕННО ДВА ВИДА ИЗДЕ- ËÈÿ. ÄАННЫЕ ОБ ОБЪЕМАХ ПРОДАЖ И ЗАТРАТАХ ПРИВЕДЕНЫ В ТАБЛ. 2.9.

69

Стратегический анализ

|

ÒАБЛИЦА 2.9 |

||

ПОКАЗАТЕЛИ ПРЕДПРИяТИя ПРИ РАЗЛИчНЫХ ОБЪЕМАХ ВЫПУСКА |

|

||

|

|

|

|

|

ИЗДЕЛИя |

||

ПОКАЗАТЕЛИ |

|

|

|

КОСТЮМЫ |

|

КОСТЮМЫ |

|

|

|

||

|

МУЖСКИЕ |

|

ЖЕНСКИЕ |

|

|

|

|

ÎБЪЕМ ПРОДАЖ В МЕСÿÖ, ØÒ. |

500 |

|

400 |

|

|

|

|

ÖЕНА РЕАЛИЗАЦИИ, ÐÓÁ. |

750 |

|

600 |

|

|

|

|

ÏЕРЕМЕННЫЕ ЗАТРАТЫ НА ЕДИНИЦУ ИЗДЕЛИÿ, ÐÓÁ. |

500 |

|

400 |

|

|

|

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ ЗА МЕСÿÖ, ÐÓÁ. |

80 000 |

|

|

|

|

|

|

ÏРЕДПОЛОЖИМ, ÷ТО ТРЕБУЕТСÿ ОПРЕДЕЛИТЬ:

РАЗМЕР ПРИБЫЛИ, ÏÎËÓ÷АЕМОЙ ПРЕДПРИÿÒÈÅÌ ÇÀ ÌÅÑÿÖ;

СРЕДНЮЮ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА ДЛÿ КАЖДОГО ИЗДЕЛИÿ;

КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА ДЛÿ КАЖДОГО ИЗДЕЛИÿ;

РАЗМЕР ПРИБЫЛИ, КОТОРУЮ ПОЛУ÷ИТ ПРЕДПРИÿÒÈÅ, ЕСЛИ РАСШИРИТ ПРОДАЖУ

МУЖСКИХ КОСТЮМОВ ДО 600 ØÒ., А ЖЕНСКИХ — ÄÎ 500 ØÒ.

ÄËÿ ОТВЕТА НА ПОСТАВЛЕННЫЕ ВОПРОСЫ ВСЕ НЕОБХОДИМЫЕ ДАННЫЕ СВЕДЕМ В ТАБЛ.

2.10.

ÒАБЛИЦА 2.10

РАСчЕТ СРЕДНЕЙ ВЕЛИчИНЫ КОЭФФИЦИЕНТА МАРЖИНАЛЬНОГО ДОХОДА И РАЗМЕРА ПРИБЫЛИ ПРЕДПРИяТИя

|

ИЗДЕЛИя |

|

||

ПОКАЗАТЕЛИ |

|

|

ВСЕГО |

|

КОСТЮМЫ |

КОСТЮМЫ |

|||

|

|

|||

|

МУЖСКИЕ |

ЖЕНСКИЕ |

|

|

|

|

|

|

|

ÎБЪЕМ ВЫПУСКА, ØÒ. |

500 |

400 |

900 |

|

|

|

|

|

|

ÂÛÐÓ÷КА ОТ РЕАЛИЗАЦИИ, ÐÓÁ. |

375 000 |

240 000 |

615 000 |

|

|

|

|

|

|

ÏЕРЕМЕННЫЕ ЗАТРАТЫ, ÐÓÁ. |

250 000 |

160 000 |

410 000 |

|

|

|

|

|

|

ÌАРЖИНАЛЬНЫЙ ДОХОД (Ï. 2 − Ï. 3) |

125 000 |

80 000 |

205 000 |

|

|

|

|

|

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ |

|

|

80 000 |

|

|

|

|

|

|

ÏРИБЫЛЬ (Ï. 4 − Ï. 5) |

|

|

125 000 |

|

|

|

|

|

|

ÑÐÅÄÍÿÿ ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО |

250 |

200 |

|

|

ДОХОДА (Ï. 4 : Ï. 1) |

|

|

|

|

|

|

|

|

|

ÊОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА (Ï. 4 : |

0,33 |

0,33 |

|

|

Ï. 2) |

|

|

|

|

|

|

|

|

|

70