Стратегический анализ

.pdfРаздел I. Основы организации стратегического анализа

ÊАК ВИДНО ИЗ ТАБЛ. 2.10, ÇÀ ÌÅÑÿЦ ПРЕДПРИÿТИЕ ЗАРАБОТАЕТ 125 000 ÐÓÁ. ÏÐÈ- ÁÛËÈ. ÑÐÅÄÍÿÿ ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА ДЛÿ МУЖСКИХ КОСТЮМОВ СОСТАВИТ 250 ÐÓÁ., À ÄËÿ ЖЕНСКИХ — 200 ÐÓÁ. ÊОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА ДЛÿ ÎÁÎ- ИХ ИЗДЕЛИЙ СОСТАВЛÿÅÒ 0,33.

ÐÀÑÑ÷ИТАЕМ ПРИБЫЛЬ, КОТОРУЮ ПОЛУ÷ИТ ПРЕДПРИÿТИЕ ПРИ РАСШИРЕНИИ ОБЪЕМА ПРОДАЖ.

ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА ОТ ПРОДАЖИ МУЖСКИХ КОСТЮМОВ:

250 ÐÓÁ. × 600 ØÒ. = 150 000 ÐÓÁ.

ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА ОТ ПРОДАЖИ ЖЕНСКИХ КОСТЮМОВ:

200 ÐÓÁ. × 500 ØÒ. = 100 000 ÐÓÁ.

ÂÅËÈ÷ИНА МАРЖИНАЛЬНОГО ДОХОДА ОТ ПРОДАЖИ ОБОИХ ИЗДЕЛИЙ:

150 000 ÐÓÁ. + 100 000 ÐÓÁ. = 250 000 ÐÓÁ.

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ ПРЕДПРИÿÒÈÿ: 80 000 ÐÓÁ. ÏРИБЫЛЬ ПРЕДПРИÿÒÈÿ СОСТАВИТ:

250 000 ÐÓÁ. − 80 000 ÐÓÁ. = 170 000 ÐÓÁ.

ПРИМЕР 4

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ПРОИЗВОДИТ И РЕАЛИЗУЕТ МУЖСКИЕ КОСТЮМЫ, ПЕРЕМЕННЫЕ ЗАТРАТЫ НА ОДНО ИЗДЕЛИЕ СОСТАВЛÿÞÒ 500 ÐÓÁ. ÊОСТЮМ ПРОДАЕТСÿ ÏÎ ÖÅÍÅ 750 ÐÓÁ., ПОСТОÿННЫЕ ЗАТРАТЫ СОСТАВЛÿÞÒ 80 000 ÐÓÁ. ÊÀÊÎÅ ÊÎËÈ÷ЕСТВО ИЗДЕЛИЙ ПРЕДПРИ- ÿТИЕ ДОЛЖНО ПРОДАТЬ, ÷ТОБЫ ОБЕСПЕ÷ÈÒÜ ÏÎËÓ÷ÅÍÈÅ 50 000 ÐÓÁ. ПРИБЫЛИ?

ÎПРЕДЕЛИМ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА. ÅЕ МОЖНО ОПРЕДЕЛИТЬ КАК РАЗНИЦУ МЕЖДУ ВАЛОВОЙ ВЫРУ÷КОЙ И ПЕРЕМЕННЫМИ ЗАТРАТАМИ, А ТАКЖЕ КАК СУММУ ПОСТОÿÍ- НЫХ ЗАТРАТ И ПРИБЫЛИ:

80 000 ÐÓÁ. + 50 000 ÐÓÁ. = 130 000 ÐÓÁ.

ÎПРЕДЕЛИМ СРЕДНЮЮ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА КАК РАЗНИЦУ МЕЖДУ ЦЕ- НОЙ КОСТЮМА И СРЕДНИМИ ПЕРЕМЕННЫМИ ЗАТРАТАМИ:

750 ÐÓÁ. − 500 ÐÓÁ. = 250 ÐÓÁ.

ÎПРЕДЕЛИМ КОЛИ÷ЕСТВО РЕАЛИЗУЕМОГО ИЗДЕЛИÿ ÄËÿ ПЛАНИРУЕМОЙ ВЕЛИ÷ÈÍÛ ÏÐÈ- БЫЛИ КАК ОТНОШЕНИЕ ОБЩЕЙ ВЕЛИ÷ИНЫ МАРЖИНАЛЬНОГО ДОХОДА К СРЕДНЕЙ ВЕЛИ÷È- НЕ МАРЖИНАЛЬНОГО ДОХОДА:

130 000 ÐÓÁ. : 250 ÐÓÁ. = 520 ØÒ.

ПРИМЕР 5

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ПЛАНИРУЕТ ПРОДАТЬ 600 МУЖСКИХ КОСТЮМОВ. ÑРЕДНИЕ ПЕ- РЕМЕННЫЕ ЗАТРАТЫ НА ПРОИЗВОДСТВО И СБЫТ СОСТАВЛÿÞÒ 500 ÐÓÁ., ПОСТОÿÍÍÛÅ ÇÀ- ТРАТЫ — 80 000 ÐÓÁ. ÏРЕДПРИÿТИЕ ПЛАНИРУЕТ ПОЛУ÷ИТЬ ПРИБЫЛЬ В РАЗМЕРЕ 100 000 ÐÓÁ. ÏО КАКОЙ ЦЕНЕ СЛЕДУЕТ ПРОДАТЬ ИЗДЕЛИЕ?

71

Стратегический анализ

ÎПРЕДЕЛИМ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА, ПРИБАВИВ К ПОСТОÿННЫМ ЗАТРАТАМ ПЛАНИРУЕМЫЙ ОБЪЕМ ПРИБЫЛИ:

80 000 ÐÓÁ. + 100 000 ÐÓÁ. = 180 000 ÐÓÁ.

ÎПРЕДЕЛИМ СРЕДНЮЮ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА, РАЗДЕЛИВ ОБЩУЮ ВЕЛИ- ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА НА КОЛИ÷ЕСТВО РЕАЛИЗУЕМЫХ ИЗДЕЛИЙ:

180 000 ÐÓÁ. : 600 ØÒ. = 300 ÐÓÁ.

ÎПРЕДЕЛИМ ЦЕНУ КОСТЮМА, ПРИБАВИВ К СРЕДНЕЙ ВЕЛИ÷ИНЕ МАРЖИНАЛЬНОГО ДОХОДА СРЕДНИЕ ПЕРЕМЕННЫЕ ЗАТРАТЫ:

300 ÐÓÁ. + 500 ÐÓÁ. = 800 ÐÓÁ.

Приведенные примеры показывают, что CVP-анализ позволяет отыскать наиболее выгодное соотношение между переменными и постоянными затратами, ценой и объемом производства продукции. Ситуации, которые мы рассмотрели, свидетельствуют, что главная роль в выборе стратегии поведения предприятия принадлежит величине маржинального дохода. Очевидно, что добиваться увеличения прибыли можно, увеличив величину маржинального дохода. Достичь этого можно разными способами: снизить цену продажи и соответственно увеличить объем реализации; увеличить объем реализации и снизить уровень постоянных затрат; пропорционально изменять переменные, постоянные затраты и объем выпуска продукции. Кроме того, на выбор модели поведения предприятия также оказывает существенное влияние величина маржинального дохода в расчете на единицу продукции. Одним словом, использование величины маржинального дохода предоставляет ключ к решению стратегических проблем, связанных с затратами и доходами предприятий.

ÎПРЕДЕЛЕНИЕ ТО÷КИ БЕЗУБЫТО÷НОСТИ. CVP-анализ на практике ино-

гда называют анализом точки безубыточности. Точку безубыточности, при которой выручка и объем производства предприятия обеспечивают покрытие всех его затрат и нулевую прибыль, называют также «критической», или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), т.е. точка, или порог, рентабельности.

Для вычисления точки безубыточности (порога рентабельности) используют три метода: графический, уравнений и маржинального дохода.

Ïðè графическом методе нахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика

72

Раздел I. Основы организации стратегического анализа

«затраты—объем—прибыль». Для определения точки безубыточности графическим методом воспользуемся следующим примером.

ПРИМЕР 6

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ВЫПУСКАЕТ МУЖСКИЕ КОСТЮМЫ И ИМЕЕТ СЛЕДУЮЩИЕ ПОКАЗА- ÒÅËÈ.

|

|

|

|

ÒАБЛИЦА 2.11 |

|

ПОКАЗАТЕЛИ ШВЕЙНОГО ПРЕДПРИяТИя |

|

||

|

|

|

|

|

ПОКАЗАТЕЛИ (В РУБЛяХ) |

ОБЪЕМ ПРОИЗВОДСТВА, 500 ШТ. |

|||

|

|

|

||

ВСЕГО |

|

НА ЕДИНИЦУ |

||

|

|

|

||

|

|

|

|

|

ÂÛÐÓ÷КА ОТ РЕАЛИЗАЦИИ |

|

375 000 |

|

750 |

|

|

|

|

|

ÏЕРЕМЕННЫЕ ЗАТРАТЫ |

|

250 000 |

|

500 |

|

|

|

|

|

ÌАРЖИНАЛЬНЫЙ ДОХОД |

|

125 000 |

|

250 |

|

|

|

|

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ |

|

80 000 |

|

|

|

|

|

|

|

ÏРИБЫЛЬ |

|

45 000 |

|

|

|

|

|

|

|

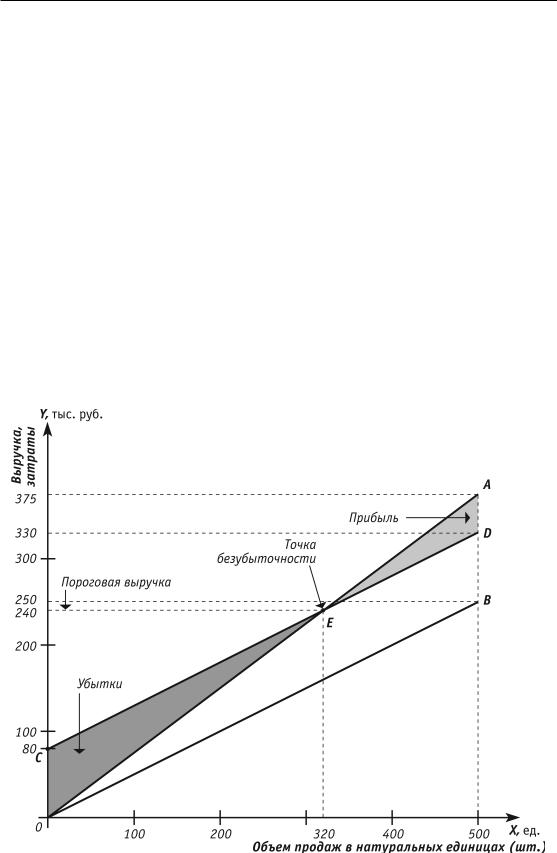

Ðèñ. 2.3. График точки безубыточности (порога рентабельности)

73

Стратегический анализ

ÍА ОСНОВЕ ИМЕЮЩИХСÿ ДАННЫХ ПОСТРОИМ СЛЕДУЮЩИЙ ГРАФИК (ÑÌ. ÐÈÑ. 2.3).

1. ÍАНЕСЕМ НА ГРАФИК ЛИНИЮ ВЫРУ÷ÊÈ (ÎÀ). ÈÑÕÎÄÿ ИЗ ПОКАЗАТЕЛЕЙ ШВЕЙНОГО ПРЕДПРИÿÒÈÿ, ОБЪЕМ ПРОДУКЦИИ СОСТАВЛÿÅÒ 500 ØÒ. ÂÛÐÓ÷КА ПРИ ТАКОМ ОБЪЕМЕ —

375 000 ÐÓÁ. (500 ØÒ. × 750 ÐÓÁ./ ØÒ.) — ÒÎ÷ÊÀ À.

2. ÏОСТРОИМ ЛИНИЮ ПЕРЕМЕННЫХ РАСХОДОВ (ÎÂ). ÏРИ ОБЪЕМЕ ПРОИЗВОДСТВА 500 ØÒ. ПЕРЕМЕННЫЕ РАСХОДЫ СОСТАВЛÿÞÒ 250 000 ÐÓÁ. (500 ØÒ. × 500 ÐÓÁ./ØÒ.). ÑËÅ- ДОВАТЕЛЬНО, ÒÎ÷ÊÀ  БУДЕТ ИМЕТЬ КООРДИНАТЫ (500; 250 000).

3. ÏОСТРОИМ ЛИНИЮ ОБЩИХ РАСХОДОВ. ÄËÿ ЭТОГО СНА÷АЛА ОТЛОЖИМ ОТ НУЛЕВОЙ ТО÷- КИ ОТРЕЗОК (ÎÑ), СООТВЕТСТВУЮЩИЙ СУММЕ ПОСТОÿННЫХ РАСХОДОВ — 80 000 ÐÓÁ. ÇАТЕМ ПАРАЛЛЕЛЬНО ЛИНИИ ПЕРЕМЕННЫХ РАСХОДОВ (ÎÂ) ÷ÅÐÅÇ ÒÎ÷ÊÓ Ñ ПРОВЕДЕМ ЛИНИЮ ОБЩИХ РАСХОДОВ (CD). ÒÎ÷КОЙ БЕЗУБЫТО÷НОСТИ (Å) ÿÂËÿÅÒÑÿ ÒÎ÷КА ПЕРЕСЕ- ÷ÅÍÈÿ ЛИНИИ ВЫРУ÷ÊÈ (ÎÀ) И ЛИНИИ ОБЩИХ РАСХОДОВ (CD). ÂЕРТИКАЛЬНАÿ ПРОЕК- ÖÈÿ ÈÇ ÒÎ÷ÊÈ Å ÍÀ ÎÑÜ Õ ПОКАЗЫВАЕТ ОБЪЕМ БЕЗУБЫТО÷НОЙ РЕАЛИЗАЦИИ В НАТУРАЛЬ- НЫХ ЕДИНИЦАХ — 320 ØÒ. ÃОРИЗОНТАЛЬНАÿ ЖЕ ПРОЕКЦИÿ ÈÇ ÒÎ÷ÊÈ Å ÍÀ ÎÑÜ Y ÏÎÊÀ- ЗЫВАЕТ ОБЪЕМ БЕЗУБЫТО÷НОЙ РЕАЛИЗАЦИИ В ИТОГОВОМ ВЫРАЖЕНИИ — 240 000 ÐÓÁ.

ÒАКИМ ОБРАЗОМ, СОГЛАСНО ПОСТРОЕННОМУ ГРАФИКУ, ÒÎ÷КА БЕЗУБЫТО÷НОСТИ В НАШЕМ ПРИМЕРЕ СОСТАВЛÿÅÒ 320 ØÒ. ÈËÈ 240 000 ÐÓÁ.  ЭТИХ УСЛОВИÿХ ЦЕНА БЕЗУБЫТО÷НОЙ РЕАЛИЗАЦИИ ОДНОГО ИЗДЕЛИÿ СОСТАВИТ 480 ÐÓÁ. (240 000 ÐÓÁ./ØÒ. : 500 ØÒ.).

Изображенная на рис. 2.8 точка безубыточности (порога рентабельности) — это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше — получает прибыль.

Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений, основанный на исчислении прибыли предприятия по формуле:

ÂÛÐÓ÷ÊÀ − ÏЕРЕМЕННЫЕ ЗАТРАТЫ − ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ = ÏРИБЫЛЬ

Детализируя порядок расчета показателей формулы, ее можно представить в следующем виде:

ÖÅÍÀ ÇÀ |

|

ÊÎË-ÂÎ |

|

ÏЕРЕМЕННЫЕ |

ÊÎË-ÂÎ |

|

ÏÎÑÒÎÿÍÍÛÅ |

|

´ |

- |

ЗАТРАТЫ НА ´ |

- |

= ÏРИБЫЛЬ |

||||

ЕДИНИЦУ |

|

ЕДИНИЦ |

|

ЕДИНИЦУ |

ЕДИНИЦ |

|

ЗАТРАТЫ |

|

|

|

|

|

|

|

|

|

74

Раздел I. Основы организации стратегического анализа

Для определения точки безубыточности (порога рентабельности) методом уравнений воспользуемся данными предыдущего примера.

В точке безубыточности прибыль равна нулю, поэтому эта точка может быть найдена при условии равенства выручки и суммы переменных и постоянных затрат.

750x = 500õ + 80 000 + 0;

250x = 80 000;

x = 320,

ãäå x — точка безубыточности;

750 — цена единицы продукции;

500 — переменные затраты на единицу продукции;

80 000 — общая сумма постоянных затрат.

Как видно из приведенного примера, безубыточность реализации достигается при объеме 320 шт.

Точку безубыточности можно рассчитать также в денежных единицах. Для этого достаточно умножить количество единиц продукции в точке безубыточности на цену единицы продукции:

750x = 750 × 320 = 240 000 ðóá.

Метод уравнений, кроме того, можно использовать при анализе влияния структурных изменений в ассортименте продукции. В этом случае реализация рассматривается как набор относительных долей продукции в общей сумме выручки от реализации. Если структура меняется, то объем выручки может достигать заданной величины, а прибыль может быть меньше. В этих условиях влияние на прибыль будет зависеть от того, как произошло изменение ассортимента — в сторону низкорентабельной или высокорентабельной продукции.

ПРИМЕР 7

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ВЫПУСКАЕТ ДВА ВИДА ИЗДЕЛИЙ И ИМЕЕТ ПОКАЗАТЕЛИ, ÏÐÅÄ- СТАВЛЕННЫЕ В ТАБЛ. 2.12.

|

|

|

|

ÒАБЛИЦА 2.12 |

|

|

ПОКАЗАТЕЛИ ШВЕЙНОГО ПРЕДПРИяТИя |

|

|||

|

|

|

|

|

|

|

|

ИЗДЕЛИя |

|

||

ПОКАЗАТЕЛИ |

|

|

ВСЕГО |

||

КОСТЮМЫ |

КОСТЮМЫ ЖЕН- |

||||

|

|

|

|||

|

|

МУЖСКИЕ |

ÑÊÈÅ |

|

|

|

|

|

|

|

|

ÎБЪЕМ ВЫПУСКА, ØÒ. |

|

500 |

400 |

900 |

|

|

|

|

|

|

|

ÖÅÍÀ ÇÀ 1 ØÒ., ÐÓÁ. |

|

750 |

600 |

|

|

|

|

|

|

|

|

75

Стратегический анализ

Продолжение табл. 2.12

|

ИЗДЕЛИя |

|

||

ПОКАЗАТЕЛИ |

|

|

ВСЕГО |

|

КОСТЮМЫ |

КОСТЮМЫ ЖЕН- |

|||

|

|

|||

|

МУЖСКИЕ |

ÑÊÈÅ |

|

|

|

|

|

|

|

ÂÛÐÓ÷КА ОТ РЕАЛИЗАЦИИ, ÐÓÁ. |

375 000 |

240 000 |

615 00 |

|

|

|

|

|

|

ÏЕРЕМЕННЫЕ ЗАТРАТЫ, ÐÓÁ. |

|

|

|

|

|

|

|

|

|

À) НА ВЕСЬ ОБЪЕМ |

250 000 |

160 000 |

410 000 |

|

|

|

|

|

|

Á) НА ЕДИНИЦУ ПРОДУКЦИИ |

500 |

400 |

|

|

|

|

|

|

|

ÌАРЖИНАЛЬНЫЙ ДОХОД, ÐÓÁ. |

125 000 |

80 000 |

205 000 |

|

|

|

|

|

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ, ÐÓÁ. |

|

|

80 000 |

|

|

|

|

|

|

ÏРИБЫЛЬ, ÐÓÁ. |

|

|

125 000 |

|

|

|

|

|

|

ÍА РЕАЛИЗАЦИЮ ОДНОГО МУЖСКОГО КОСТЮМА ПРИХОДИТСÿ 0,8 ЖЕНСКОГО КОСТЮМА. ÏÎ- ЭТОМУ ДЛÿ ОПРЕДЕЛЕНИÿ ÒÎ÷КИ БЕЗУБЫТО÷НОСТИ (ПОРОГА РЕНТАБЕЛЬНОСТИ) ÌÛ ÓÑ- ЛОВНО ПРИРАВНИВАЕМ X МУЖСКОГО КОСТЮМА К 0,8X ЖЕНСКОГО. ÏОДСТАВЛÿÿ ÝÒÈ ÇÍÀ÷Å- ÍÈÿ В УРАВНЕНИЕ, ÏÎËÓ÷ÈÌ:

[(750X + 600X × 0,8] − [(500X + 400X × 0,8] − 80 000 = 0

750X + 480X − 500X − 320X − 80 000 = 0

410X = 80 000

X = 80 000 : 410 = 195 ØÒ. МУЖСКИХ КОСТЮМОВ. 195 × 0,8 = 156 ØÒ. ЖЕНСКИХ КОСТЮМОВ.

ÂÑÅÃÎ: 195 ØÒ. + 156 ØÒ. = 351 ØÒ.

ÊАК ВИДНО ИЗ ПРИВЕДЕННЫХ ДАННЫХ, ÒÎ÷КА БЕЗУБЫТО÷НОСТИ (ПОРОГ РЕНТАБЕЛЬНО- ÑÒÈ) ОБЪЕМА РЕАЛИЗАЦИИ БУДЕТ 351 ØÒ., ИЗ НИХ МУЖСКИХ КОСТЮМОВ — 195 ØÒ. И ЖЕНСКИХ — 156 ØÒ.

À ТЕПЕРЬ ПРЕДПОЛОЖИМ, ÷ТО В СТРУКТУРЕ РЕАЛИЗОВАННОЙ ПРОДУКЦИИ ПРОИЗОШЛИ ИЗМЕНЕНИÿ (ÑÌ. ÒÀÁË. 2.13).

ÒАБЛИЦА 2.13

ПОКАЗАТЕЛИ ШВЕЙНОГО ПРЕДПРИяТИя С УчЕТОМ ИЗМЕНЕНИЙ СТРУКТУРЫ РЕАЛИЗУЕМОЙ ПРОДУКЦИИ

|

ИЗДЕЛИя |

|

|

ПОКАЗАТЕЛИ |

КОСТЮМЫ |

КОСТЮМЫ |

ВСЕГО |

|

МУЖСКИЕ |

ЖЕНСКИЕ |

|

ÎБЪЕМ РЕАЛИЗАЦИИ, ØÒ. |

300 |

600 |

900 |

|

|

|

|

ÖÅÍÀ ÇÀ 1 ØÒ., ÐÓÁ. |

750 |

600 |

|

|

|

|

|

76

Раздел I. Основы организации стратегического анализа

Продолжение табл. 2.13

|

ИЗДЕЛИя |

|

|

ПОКАЗАТЕЛИ |

КОСТЮМЫ |

КОСТЮМЫ |

ВСЕГО |

|

МУЖСКИЕ |

ЖЕНСКИЕ |

|

ÂÛÐÓ÷КА ОТ РЕАЛИЗАЦИИ, ÐÓÁ. |

225 000 |

360 000 |

585 000 |

|

|

|

|

ÏЕРЕМЕННЫЕ ЗАТРАТЫ, ÐÓÁ. |

|

|

|

|

|

|

|

À) НА ВЕСЬ ОБЪЕМ |

150 000 |

240 000 |

410 000 |

|

|

|

|

Á) НА ЕДИНИЦУ ПРОДУКЦИИ |

500 |

400 |

|

|

|

|

|

ÌАРЖИНАЛЬНЫЙ ДОХОД, ÐÓÁ. |

75 000 |

120 000 |

195 000 |

|

|

|

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ, ÐÓÁ. |

|

|

80 000 |

|

|

|

|

ÏРИБЫЛЬ, ÐÓÁ. |

|

|

115 000 |

|

|

|

|

ÏРИ СОПОСТАВЛЕНИИ СТРУКТУРЫ ПРОДУКЦИИ СТАНОВИТСÿ Î÷ЕВИДНЫМ, ÷ТО УВЕЛИ÷È- ËÀÑÜ ÄÎËÿ ПРОДУКЦИИ С НИЗКОЙ ВЕЛИ÷ИНОЙ МАРЖИНАЛЬНОГО ДОХОДА,  ÑÂÿÇÈ Ñ ÷ЕМ У ПРЕДПРИÿÒÈÿ СНИЗИЛАСЬ ПРИБЫЛЬ НА 10 000 ÐÓÁ. (125 000 − 115 000).

ÒÎ÷КА БЕЗУБЫТО÷НОСТИ ПОСЛЕ ИЗМЕНЕНИЙ, ПРОИСШЕДШИХ В АССОРТИМЕНТЕ, БУДЕТ СЛЕДУЮЩЕЙ:

[(750 × 0,5X) + 600X] − [(500 × 0,5X) + 400X] − 80 000 = 0

375X + 600X − 250X − 400X − 80 000 = 0

325X = 80 000

X = 80 000 : 325 = 246 ØÒ. ЖЕНСКИХ КОСТЮМОВ. 246 × 0,5 = 123 ØÒ. МУЖСКИХ КОСТЮМОВ.

ÂÑÅÃÎ: 246 + 123 = 369 ØÒ.

ÏРИВЕДЕННЫЕ ДАННЫЕ СВИДЕТЕЛЬСТВУЮТ, ÷ТО В ЦЕЛОМ ПО ПРЕДПРИÿÒÈÞ ÒÎ÷ÊÀ ÁÅÇ- УБЫТО÷НОСТИ (ПОРОГ РЕНТАБЕЛЬНОСТИ) БУДЕТ РАВНА 369 ØÒ., ÈÇ ÍÈÕ 246 ØÒ. ÆÅÍ- СКИХ КОСТЮМОВ И 123 ØÒ. МУЖСКИХ КОСТЮМОВ. ÑРАВНИВАÿ РЕЗУЛЬТАТ С ПРЕДЫДУЩИМ РАС÷ÅÒÎÌ, ÎÒÌÅ÷ÀÅÌ, ÷ÒÎ ÒÎ÷КА БЕЗУБЫТО÷НОСТИ (ПОРОГ РЕНТАБЕЛЬНОСТИ) УВЕЛИ- ÷ИЛАСЬ НА 18 ØÒ. (369 − 351). ÏРИ ЭТОМ ОБРАЩАЕТ НА СЕБÿ ВНИМАНИЕ ТОТ ФАКТ, ÷ТО ОБЪЕМ РЕАЛИЗАЦИИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ ОСТАЛСÿ БЕЗ ИЗМЕНЕНИÿ (900 ØÒ.). ÑЛЕДОВАТЕЛЬНО, ДАЖЕ ПРИ КОНТРОЛЕ ОБЩЕГО ОБЪЕМА ПРОДАЖ НЕОБХОДИМ АНАЛИЗ СТРУКТУРНЫХ ИЗМЕНЕНИЙ В АССОРТИМЕНТЕ ВЫПУСКАЕМОЙ ПРОДУКЦИИ, Ò.Ê. ОН ДАЕТ КАРТИНУ ОТКЛОНЕНИЙ ФАКТИ÷ЕСКОЙ ПРИБЫЛИ ОТ ЗАПЛАНИРОВАННОЙ.

Разновидностью метода уравнений является метод маржинального дохода, при котором точка безубыточности (порог рентабельности) определяется по формуле:

ÒÎ÷КА БЕЗУБЫТО÷НОСТИ (Qb) |

= |

|

ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ (TFC) |

||

|

|

|

|||

ÍОРМА МАРЖИНАЛЬНОГО ДОХОДА (TCMb) |

|||||

|

|

||||

77

Стратегический анализ

Как найти точку безубыточности? Рассмотрим этот вопрос на примере.

ПРИМЕР 8

ØВЕЙНОЕ ПРЕДПРИÿТИЕ ПРОИЗВОДИТ И РЕАЛИЗУЕТ МУЖСКИЕ КОСТЮМЫ. ÍИЖЕ ПРИВЕ- ДЕНЫ ДАННЫЕ, ХАРАКТЕРИЗУЮЩИЕ ЕГО ДЕÿТЕЛЬНОСТЬ.

ÂÛÐÓ÷КА ОТ РЕАЛИЗАЦИИ — 375 000 ÐÓÁ.; ÏЕРЕМЕННЫЕ ЗАТРАТЫ — 250 000 ÐÓÁ.; ÏÎÑÒÎÿННЫЕ ЗАТРАТЫ — 80 000 ÐÓÁ.; ÏРИБЫЛЬ — 45 000 ÐÓÁ.;

ÎБЪЕМ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ, ØÒ. — 500; ÖЕНА ЕДИНИЦЫ — 750 ÐÓÁ.

×ТОБЫ НАЙТИ ТО÷КУ БЕЗУБЫТО÷НОСТИ (ПОРОГ РЕНТАБЕЛЬНОСТИ), НЕОБХОДИМО ОТВЕ- ТИТЬ НА ВОПРОС: ДО КАКОГО УРОВНÿ ДОЛЖНА УПАСТЬ ВЫРУ÷КА ПРЕДПРИÿÒÈÿ, ÷ТОБЫ ПРИБЫЛЬ СТАЛА НУЛЕВОЙ? ÍÅËÜÇÿ ПРОСТО СЛОЖИТЬ ПЕРЕМЕННЫЕ И ПОСТОÿÍÍÛÅ ÇÀ- ТРАТЫ, ТАК КАК ПРИ СНИЖЕНИИ ВЫРУ÷КИ ПЕРЕМЕННЫЕ ЗАТРАТЫ ТАКЖЕ СНИЗÿÒÑÿ.

ÝÒÎÌ ÑËÓ÷АЕ ПОСЛЕДОВАТЕЛЬНОСТЬ РАС÷ÅÒΠÄËÿ НАХОЖДЕНИÿ ÒÎ÷КИ БЕЗУБЫТО÷- НОСТИ (ПОРОГОВОЙ ВЫРУ÷ÊÈ) БУДЕТ СЛЕДУЮЩЕЙ.

ÍАХОДИМ ВЕЛИ÷ИНУ МАРЖИНАЛЬНОГО ДОХОДА:

375 000 ÐÓÁ. − 250 000 ÐÓÁ. = 125 000 ÐÓÁ.

ÂÛ÷ÈÑËÿЕМ КОЭФФИЦИЕНТ МАРЖИНАЛЬНОГО ДОХОДА:

125 000 ÐÓÁ. : 375 000 ÐÓÁ. = 0,33.

ÎПРЕДЕЛÿÅÌ ÒÎ÷КУ БЕЗУБЫТО÷НОСТИ (ПОРОГОВУЮ ВЫРУ÷ÊÓ) В СУММОВОМ ВЫРАЖЕ- ÍÈÈ:

80 000 ÐÓÁ. : 0,33 = 240 000 ÐÓÁ.

ÎПРЕДЕЛÿÅÌ ÒÎ÷КУ БЕЗУБЫТО÷НОСТИ (ПОРОГ РЕНТАБЕЛЬНОСТИ) В НАТУРАЛЬНОМ ВЫ- РАЖЕНИИ:

240 000 ÐÓÁ. : 750 ÐÓÁ. = 320 ØÒ.

ÎПРЕДЕЛЕНИЕ МАРЖИНАЛЬНОГО ЗАПАСА ПРО÷НОСТИ. Показатель, ха-

рактеризующий превышение фактической выручки от реализации продукции (работ, услуг) над пороговой, обеспечивающей безубыточность реализации, определяется формулой:

ÌАРЖИНАЛЬНЫЙ |

|

[ÔÀÊÒÈ÷ÅÑÊÀÿ ÂÛÐÓ÷ÊÀ (TR) — ÏОРОГОВАÿ |

|

|

ÂÛÐÓ÷ÊÀ (Sb)] |

||

ЗАПАС ПРО÷НОСТИ |

= |

|

´ 100 |

|

|||

|

|

ÔÀÊÒÈ÷ÅÑÊÀÿ ÂÛÐÓ÷ÊÀ (TR) |

|

78

Раздел I. Основы организации стратегического анализа

Чем выше маржинальный запас прочности, тем лучше для предприятия. Для предыдущего примера маржинальный запас прочности составляет 36% [(375 000 − 240 000) : 375 000 × 100%]. Значение маржинального запаса прочности 36% показывает, что если в силу изменения рыночной ситуации (сокращение спроса, ухудшение конкурентоспособности) выручка предприятия сократится менее чем на 36%, то предприятие будет получать прибыль, если более чем на 36%, — окажется в убытке.

Определить цену продукции при безубыточной реализации можно по формуле:

ÏОРОГОВАÿ ÂÛÐÓ÷ÊÀ (Sb)

ÖЕНА БЕЗУБЫТО÷НОСТИ = ÎБЪЕМ ПРОИЗВЕДЕННОЙ ПРОДУКЦИИ В НАТУРАЛЬНОМ ВЫРАЖЕНИИ (Q)

Для ответа воспользуемся данными предыдущего примера. В этом случае цена безубыточности единицы изделия равна 480 руб. (240 000 : 500 шт.). Зная формулу цены безубыточности, всегда можно установить необходимую цену реализации для получения определенной величины прибыли при реализации установленного объема производства.

ÎПРЕДЕЛЕНИЕ ПРОИЗВОДСТВЕННОГО ЛЕВЕРИДЖА (àíãë. leverage — рычаг).

Производственный леверидж — это механизм управления прибылью предприятия, основанный на оптимизации соотношения постоянных и переменных затрат. С его помощью можно прогнозировать изменение прибыли предприятия в зависимости от изменения объема продаж, а также определить точку безубыточной деятельности.

Необходимым условием применения механизма производственного левериджа является использование маржинального метода, основанного на подразделении затрат предприятия на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем больше изменяется величина прибыли по отношению к темпам изменения выручки предприятия.

Производственный леверидж определяется с помощью одной из двух формул:

ÝÏË |

= |

TCM |

(1) |

|

π |

||||

|

|

|

Ëèáî

ÝÏË |

= |

TFC + π |

= 1 + |

TFC |

, |

(2) |

π |

|

|||||

|

|

|

π |

|

||

79

Стратегический анализ

ãäå ÝÏË — эффект производственного левериджа; ÒÑÌ — общий маржинальный доход;

TFC — общие постоянные затраты.

Найденное с помощью формулы (1) значение эффекта производственного левериджа в дальнейшем служит для прогнозирования изменения прибыли в зависимости от изменения выручки предприятия. Для этого используют следующую формулу:

Yπ′ = π , (3)

TR

ãäå Δπ — изменение прибыли, %;

TR — изменение выручки от продаж, %.

Для наглядности рассмотрим эффект производственного левериджа на примере:

1.Сумма продаж (выручка) — 375 000 руб.

2.Переменные затраты — 250 000 руб.

3.Маржинальный доход (п. 1 − ï. 2) — 125 000 ðóá.

4.Постоянные затраты — 80 000 руб.

5.Прибыль (п. 3 − ï. 4) — 45 000 ðóá.

6.Объем реализованной продукции — 500 шт.

7.Цена за единицу — 750 руб.

8.Эффект производственного левериджа (п. 3 : п. 5) — 2,78.

Используя механизм производственного левериджа, спрогнозируем изменение прибыли предприятия в зависимости от изменения выручки, а также определим точку безубыточной деятельности. Для нашего примера эффект производственного левериджа составляет 2,78 единицы (125 000 : 45 000). Это означает, что при снижении выручки предприятия на 1% прибыль сократится на 2,78%, а при снижении выручки на 36% мы достигнем порога рентабельности, т.е. прибыль станет нулевой. Предположим, что выручка сократится на 10% и составит 337 500 руб. (375 000 − 375 000 × 10 : 100). В этих условиях прибыль предприятия сократится на 27,8% и составит 32 490 руб. (45 000 − 45 000 × 27,8 : 100).

Производственный леверидж является показателем, помогающим менеджерам выбрать оптимальную стратегию предприятия в управлении затратами и прибылью. Величина производственного левериджа может изменяться под влиянием:

80