Вопрос 3. Основные принципы (правила) бухгалтерского учета (требования и допущения).

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказом Минфина РФ от 29 июля 1998 г. N 34нопределяет основные правила ведения бухгалтерского учета:

Слайд 11

1. Обязательность двойной записи хозяйственных операцийна счетах рабочего плана счетов, составляемого на основе Плана счетов, утверждаемого Министерством финансов РФ. 2.Учет объектов учета осуществляется в рублях и на русском языке.Первичные учетные документы, составленные на иных языках, должны иметь построчный перевод на русский язык. 3. В бухгалтерском учететекущие затраты на производство продукции, выполнение работ и оказание услугосуществляются раздельно от затрат, связанных с капитальными и финансовыми вложениями.

4. Обязательность документирования хозяйственных операций.Первичные документы должны быть составленывмомент совершения хозяйственных операций или сразу по окончании операции. Онидолжны содержать обязательные реквизитыисоставляться по типовым формам или формам, утверждаемым руководителем организации.Руководитель также утверждает правила документооборота и технологию обработкиучетной информации.

Слайд 12

5. Для систематизации и накопления информации, содержащейся в учетных документах, используются учетные регистры,формы которых разрабатываютсяМинистерством финансов РФ, органами, которым предоставлено право регулирования бухгалтерского учета, федеральными органами исполнительной власти или самой организациейпри соблюдении ими общих методических принципов бухгалтерского учета.Содержание регистров бухгалтерского учета и внутренней бухгалтерской отчетностиявляетсякоммерческой тайной.

6. Объекты учета подлежат оценке в денежном выражении.Оценка имущества, приобретенного за плату,осуществляется путем суммирования фактически произведенных затрат на его покупку;оценка имущества, полученного безвозмездно, -по рыночной стоимости на дату оприходования;оценка имущества, произведенного в самой организации, -по стоимости его изготовления.

Применение других методов оценкидопускается в случаях, предусмотренных законодательством Российской Федерации,а также нормативными правовыми актами Министерства финансов РФ и органов, которым предоставлено право регулирования бухгалтерского учета.

7. Обязательность проведения инвентаризации имущества и обязательств.Порядок проведения инвентаризации определяется руководителем организации,за исключением установленных законом о бухгалтерском учетеслучаев обязательного проведения инвентаризаций. 8.Для ведения бухгалтерского учета в организации формируется учетная политикав соответствии с установленными допущениями и требованиями.

Вопрос 4. Финансовый и управленческий учет: цели, сравнительная характеристика, области использования подготавливаемой информации. Налоговый учет.

В странах с рыночной экономикойобычноразличают финансовый и управленческий учет.

Финансовый учетохватывает информацию, которая не только используетсядлявнутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям.

Управленческий учетохватывает все виды учетной информации,используемой для управления в пределах самой фирмы.

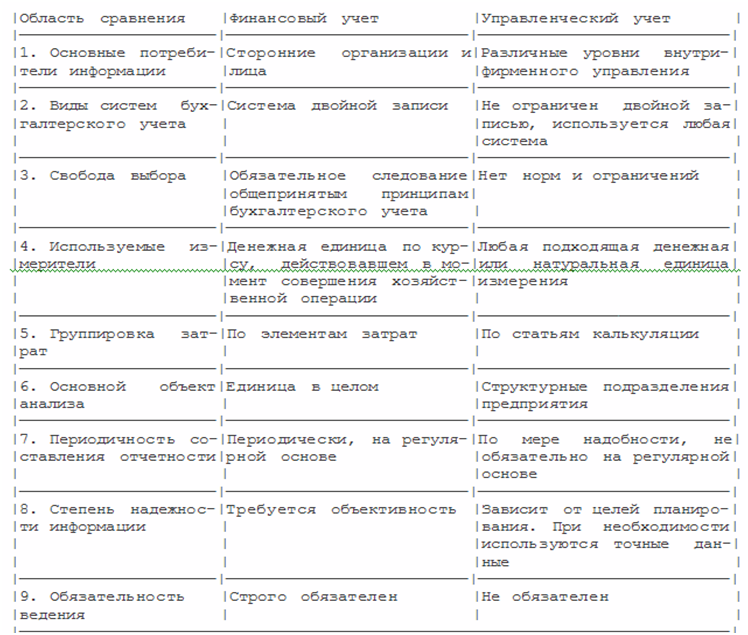

Частью общей сферы управленческого учетаявляется производственный учет, под которым обычно понимаютучет затрат на производство продукции и анализ экономии или перерасходапо сравнению с предыдущими периодами, нормами, сметами, планом.Основной целью управленческого учетаявляетсяобеспечение информацией менеджеров, ответственных за достижение конкретных производственных показателей. Процесс подготовки такой информации может существенно отличаться от используемого в финансовом учете.Слайд 13

Основные различия финансового и

управленческого учета представлены в

табл.1.

Рассмотрение особенностей управленческого учета позволяет сделать вывод о том, что основное его назначение сводится к следующему:

представление необходимой информации администрации для управления производством и принятия решений на перспективу;

исчисление фактической себестоимости продукции (работ и услуг) и отклонений от установленных норм, стандартов, смет, предвидений;

определение финансовых результатов по проданным изделиям или их группам, новым техническим решениям, центрам ответственности и другим позициям.

Налоговый учет ведется организациями, являющимися налогоплательщиками налога на прибыльс соответствии со ст. 313 НК РФ.

Налоговый учет-система обобщения информациидля определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом.

В случае, если в регистрах бухгалтерского учета содержится недостаточно информациидля определения налоговой базы, налогоплательщиквправе самостоятельно дополнять применяемые регистры бухгалтерского учетадополнительными реквизитами,формируя тем самым регистры налогового учета, либовести самостоятельные регистры налогового учета.

Налоговый учет осуществляется в целяхформирования полной и достоверной информации о порядке учета для целей налогообложения хозяйственных операций, осуществленных налогоплательщиком в течение отчетного (налогового) периода, а также обеспечения информацией внутренних и внешних пользователей для контроля за правильностью исчисления, полнотой и своевременностью исчисления и уплаты в бюджет налога.

Система налогового учетаорганизуется налогоплательщиком самостоятельно,исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.Порядок ведения налогового учетаустанавливается налогоплательщиком в учетной политикедля целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя.Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета.

Данные налогового учетадолжны отражать порядок формирования суммы доходов и расходов,порядок определения доли расходов, учитываемых для целей налогообложения в текущем налоговом (отчетном) периоде,сумму остатка расходов (убытков), подлежащую отнесению на расходы в следующих налоговых периодах, порядок формирования сумм создаваемых резервов, а также сумму задолженности по расчетам с бюджетом по налогу.

Подтверждением данных налогового учета являются:

1) первичные учетные документы (включая справку бухгалтера);

2) аналитические регистры налогового учета;

3) расчет налоговой базы.

Формы аналитических регистров налогового учетадля определения налоговой базы, являющиеся документами для налогового учета, в обязательном порядкедолжны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном (если это возможно) и в денежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за составление указанных регистров.

Содержание данных налогового учета(в том числе данных первичных документов)является налоговой тайной. Лица, получившие доступ к информации, содержащейся в данных налогового учета, обязаны хранить налоговую тайну. За ее разглашение они несут ответственность, установленную действующим законодательством.